A raíz de las últimas noticias sobre la evolución del precio de las materias primas, he querido desempolvar alguno de los artículos que escribí en su día sobre ellas y actualizarlos un poco para intentar explicar qué está ocurriendo. Aunque el resumen es:

Reducción de la demanda esperada (importante lo de esperada).

Reducción de los costes de producción debido a:

Menores costes gracias a la bajada del precio del petróleo

Apreciación del dólar (la mayoría de minas están fuera de EEUU y con ellas los costes)

En concreto me topé con un artículo que escribí en su día sobre el oro (ver link al final).

Pero vayamos por pasos.

1.VER EVOLUCIÓN OFERTA Y DEMANDA

Fuente: World Gold Council

En la oferta vemos que la producción de mina ha aumentado año tras año pero que a partir del 2013 ha entrado una nueva oferta: los ETF. Aquellos fondos que en su día invirtieron en oro físico para cubrirse frente al fantasma de la hiperinflación y al Armageddon al que se enfrentaba el mundo. Ahora que esto parece no ser tan probable, han decidido vender.

Por la parte de demanda, todo continua más o menos igual, aunque la demanda de monedas y lingotes aumentó algo en 2013-2014.

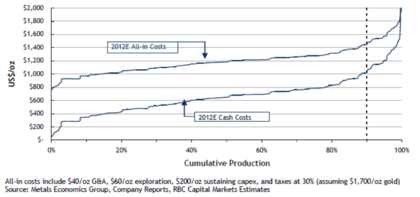

Uno de los aspectos más importantes a la hora de analizar cualquier materia prima es cuánto cuesta producirla. Aunque lo más importante es el coste real en términos de generación de caja. Es decir, cuanto debe ser el precio para que genere caja positiva.

Este coste a partir del cual se genera caja positiva en el oro se le denomina “todos los costes incurridos” (o All In Sustaining Costs -AISC- en inglés). Para encontrarlo es simple: ir a cualquier presentación corporativa de alguna de las grandes mineras (GoldCorp, Barrick Gold, Kinross, Newmont…)

- La línea roja indica el precio actual, por lo que el precio actual tan solo paga al 75% de la industria, el resto está en pérdidas (grafico superior). Si añadimos el coste de la deuda vemos que ahora el precio actual tan solo paga al 55% de la industria.

- Si comparamos esta curva de costes con la del 2012 observamos que las mineras se han apretado el cinturón y han reducido los costes (gráfico siguiente) alrededor de un 15%.

- ¿De dónde viene la reducción de costes? Pues un porcentaje de la bajada del petróleo (9% de los costes) más bajada del precio de pneumáticos (ligados su coste al petróleo), más una eficiencia en el proceso y más la apreciación del dólar, ya que la curva de costes está en dólares pero los costes reales están en divisas locales de los países donde está la mina de oro.

- La bajada del precio del oro puede responder a varios aspectos:

- Pero supongamos que todos los ETF venden hoy. Esto equivale a una oferta de 51 mill de onzas de oro que equivalen a unas 1.600 tn de oro. Esta cantidad equivale al 50% de la producción de oro de un año. Por tanto, el precio del oro puede caer mucho más. ¿Durante cuánto tiempo? Pues seis meses, porque después de vender todos los ETF, el oro vendrá de las mineras y ellas exigirán como mínimo que paguen los costes de extracción, que es superior al precio actual.

CONCLUSIÓN:

Los costes se ajustan al precio, si éste baja las mineras se aprietan el cinturón y añaden eficiencia para ajustarse al nuevo escenario.

Si baja por debajo de 1000$/oz no paga a casi nadie.

- NOTA 1: artículo desempolvado

http://inbestia.com/analisis/oro-bajara-mas-2

NOTA: este artículo no es una recomendación de compra o de venta. De forma directa o indirecta puedo tener posición en las acciones aquí expuestas.