Introducción

Hoy

voy a presentar mi tesis de inversión en Mondo TV (Ticker:

BIT:MTV; ISIN:

IT0001447785), una small-cap italiana dedicada a la coproducción y

distribución de dibujos animados y series infantiles/juveniles, así

como la venta de merchandising, DVDs, juegos y bandas sonoras

relacionadas.

Historia

Esta

empresa fue fundada en 1985 por Orlando Corradi y

comenzó

a cotizar en bolsa el año 2000.

En

los años 80, Orlando vio una demanda creciente de series de

animación japonesas (anime) en Europa y decidió comprar licencias

de series que tenian éxito en Japón y distribuirlas por Europa

(principalmente en Italia, aunque también en otros países). Más

tarde, alrededor del año 2000, empezaron

a hacer coproducciones con bastante acierto.

Sin

embargo, en 2007-2008 y coincidiendo con la crisis económica, el

modelo de distribución a través de VHS y DVD quedó obsoleto y se

inició un proceso de renovación del modelo de negocio que pasaba

por el paso al frente del hijo del fundador, Matteo Corradi.

Modelo

de negocio actual y acuerdos

Con

Matteo Corradi como consejero delegado (también es responsable de

Relación con Inversores), el grupo Mondo TV se ha centrado en

aumentar las producciones propias y crecer en canales de distribución

online como puede ser Netflix, con el que han conseguido un contrato

para la distribución de la serie YooHoo and Friends.

Este

acuerdo en concreto, supone que la serie será presentada como serie

original de Netflix (Netflix ha adquirido los derechos a nivel

mundial con excepción de ciertos mercados europeos donde se

estrenará en televisión abierta antes) a partir de finales de 2018.

Esto supone que la serie se emitirá en EEUU por ejemplo, donde nunca

antes Mondo TV había distribuido.

Además,

hay otro acuerdo importante en lo que se refiere a dos nuevos

proyectos de animación 3D en asociación con las empresas chinas

Hong Kong HKHZ Media (producción) y HKYueke (preproducción). La

producción comenzó en enero de 2018 y Mondo TV contribuirá con un

total de 16M$ de presupuesto. Ya cubrió su parte del presupuesto de

producción a través de un acuerdo de licencia con Hong Kong Yiqi

Culture Film & Television Media Co por 6,3M€ para la

distribución dentro de China (Mondo retiene el 30% de los derechos y

el 80% de los ingresos por licencias).

Por

otro lado, el pasado 20 de marzo, Mondo TV y Henan York firmaron un

acuerdo para realizar un estudio de viabilidad económica para la

construcción de un gran parque de entretenimiento en China con una

futura joint venture (empresa participada por Mondo TV y Henan

York para tal efecto).

El

acuerdo prevé una fase de estudio de viabilidad económica y técnica

que se completará en septiembre de 2019. Con los resultados del

estudio, las partes decidirán si siguen adelante.

Con

base a un plan de negocios preliminar, la realización del parque

podría requerir una inversión total de alrededor de 250 millones de

euros, y un volumen de negocios anual, a partir de la finalización

del parque (sobre 2023), de aproximadamente 100 millones de euros con un

beneficio neto de 14 millones de euros.

Todos

estos acuerdos facilitan la internacionalización del contenido y con

ello el crecimiento de los ingresos.

Ventajas

competitivas

El

modelo de negocio de Mondo TV tiene tres ventajas competitivas

importantes:

- A

diferencia de muchas productoras, Mondo TV no necesita actores. Esta

es una ventaja muy importante, porque no hay punto de comparación

entre los sueldos de los actores de Hollywood y los sueldos del

equipo de animación de una productora de dibujos animados. Esto les

permite tener los mejores márgenes del sector.

- Nicho

de mercado en Italia. En Italia es muy difícil que le puedan salir

competidores debido a los años de experiencia acumulados en el

sector y las alianzas que se han ido forjando. La Rai, Mediaset o

Giochi Preziosi son buenos lazos comerciales.

- El

negocio genera ingresos pasivos. Una vez realizada la inversión

inicial (producción), los ingresos llegan de forma constante vía

venta de licencias, merchandising o ingresos por derechos durante la

vida útil de la serie. Además, la vida útil de la serie se puede

alargar emitiéndola a nuevos mercados o sacando nuevas temporadas.

Valoración

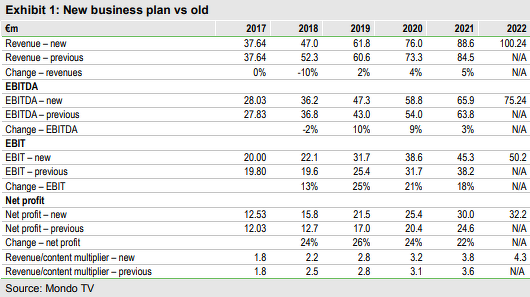

Para

empezar, hay que destacar que en el tercer trimestre de 2017, se

realizó una mejora del guidance (objetivos para los próximos

años) como se refleja en la siguiente tabla:

Como

vemos, las expectativas de crecimiento son de duplicar ventas y

beneficios para 2020 y casi triplicar para 2022. Lo que supone un

crecimiento del beneficio del 26,66% CAGR durante los próximos 3

años o del 20,83% CAGR durante los próximos 5 años. Lo que Peter

Lynch llamaría Fast Grower (empresa de alto crecimiento).

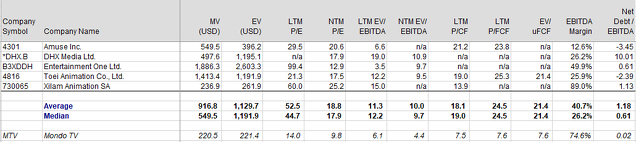

Además

si comparamos a Mondo TV con el resto de productoras de animación,

vemos que cotiza a unos múltiplos muy interesantes:

En

definitiva, para mis valoraciones he contemplado un crecimiento menor

al guidance (66M€ de ventas en 2020, en vez de 76M€) y unos

márgenes estables (pese a que creo que pueden mejorar). Por otro lado

también he contemplado el posible efecto dilutivo de los warrants

que hay emitidos con strike a 6.5€, 8€ y 10€.

Escenario

base

Teniendo

en cuenta que el PER del sector es de 18,8 veces, he decido aplicar

un múltiplo de 16 veces (más conservador), pese a que el

crecimiento de Mondo TV será mayor que el del sector. Con el

EV/EBITDA sucede lo mismo, el sector está a 10 veces, pero he

aplicado un múltiplo de 9 veces.

Este

escenario nos da una valoración de unos 11,5-12€/acción en 2020.

Escenario

pesimista

Ajusto

unos múltiplos muy bajos de 13 veces PER y 7 veces EV/EBITDA

(teniendo en cuenta el crecimiento y sector en el que se encuentra).

Como resultado, nos da una valoración de 9,5€/acción en 2020.

Escenario

optimista

Ajusto

unos múltiplos muy optimistas de 20 veces PER y 11 veces EV/EBITDA

que nos dan una valoración de unos 14,5€/acción.

¿Porqué

está barata?

Viendo

todo lo que hemos visto hasta ahora, uno podría preguntarse: ¿Qué

es lo que ha pasado para que esté cotizando a estos precios?

Básicamente,

lo podríamos resumir en un par de puntos:

- El

Presidente y máximo accionista, Orlando Corradi, vendió un 6% de

las acciones que tenía en cartera para permitir la entrada en el

capital de la compañía a algunos inversores institucionales

interesados. Cabe destacar que el propio Orlando, de forma

voluntaria, firmó un acuerdo ese mismo día para impedir la venta

de ninguna de sus acciones durante los próximos 6 meses. Sea como sea,

Orlando Corradi sigue siendo el máximo accionista con el 38% de las

acciones.

- La

página web corporativa así como la imagen que presenta la compañía

a los inversores es poco atractiva, anticuada e infantil. Peter

Lynch ya nos hablaba de lo bueno que esto puede ser. Un cambio de

imagen de la web daría mayor publicidad sobre la empresa.

- Hay

solo 2 analistas que siguen a Mondo TV.

- La

inestabilidad política que vive actualmente Italia, con unas

elecciones que arrojaron una Italia prácticamente ingobernable.

- La

mayoría de comunicados están exclusivamente en italiano, aunque

recientemente están empezando a traducirlos al inglés.

Riesgos

Hay

cuatro riesgos que se deben considerar:

- Orlando

Corradi tiene ya 78 años y pese a que su hijo Matteo ha tomado las

riendas del negocio, él sigue siendo el máximo accionista.

- Un

riesgo importante a valorar es el hecho de que no se cumplan las

expectativas de crecimiento a largo plazo.

- Corrección

en los mercados financieros, especialmente en Italia.

- Riesgo

divisa en las filiales fuera de la Zona Euro.

Conclusión

Mondo

TV es una oportunidad de inversión a largo plazo para aquellos

inversores Value y Growth que busquen una acción de crecimiento a un

precio con descuento.

Además,

cumple varios requisitos que aconseja Peter Lynch en Un paso por

delante de Wall Street: Empresa familiar con un accionista de

referencia (alineación de intereses), con perspectivas de

crecimiento en torno al 20% anual, con un nicho de mercado, con poco

seguimiento por parte de los analistas, una imagen corporativa

descuidada y con unos inversores institucionales que empiezan a

interesarse por el negocio.

Para

aquellos que estéis interesados en obtener más información sobre

Mondo TV os dejo estos enlaces:

- Mondo TV: Small-Cap Italian Media Company Offers Strong Growth In Attractive Industry At Cheap Price (Seeking Alpha)

- Mondo TV: YooHoo! Netflix deal drives significant upgrades (Edison Investment Research)

- Inversión Mondo TV (Iceberg Asset Management)

Espero

que os haya gustado el artículo y no dudéis en comentar.

Este artículo no debe ser tomado como una recomendación de inversión. Su objetivo es meramente didáctico y bajo ninguna circunstancia una persona debe actuar únicamente sobre la información contenida en el mismo.