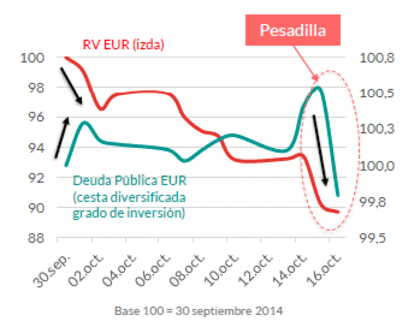

LA PESADILLA

Correlación bajista

La diversificación es uno de los pilares de la Teoría de Carteras, y para que funcione es necesario que los precios de los activos estén des-correlacionados, cuanto más mejor. El problema es que en episodios de estrés se ha demostrado que las correlaciones tienden a subir. Las “ventas forzadas”, los margin call o el simple pánico son algunos de los catalizadores de este cambio de régimen en correlación durante episodios de estrés.

En las últimas sesiones hemos visto un aumento en la correlación muy preocupante entre la bolsa y la deuda públicanon-core. Han caído cotizaciones de bonos (España, Italia o Portugal, además del desplome de la deuda griega) y también con fuerza las cotizaciones bursátiles.

¿Dónde está el refugio?

En las últimas sesiones ha quedado limitado a tres activos: liquidez, deuda alemana, deuda EEUU. El problema es que, con unas rentabilidades en mínimos históricos en estos dos últimos, observamos bastante asimetría entre (1) su función como estabilizador en una cartera diversificada (absorber pérdidas de RV) y (2) el riesgo de sufrir notables pérdidas ante una eventual deriva al alza en tipos de interés a largo plazo.

Si bien en estas sesiones la función de estabilizador de la deuda alemana y EEUU ha sido impecable, para nosotros, el refugio queda acotado a la liquidez.

LA OPORTUNIDAD

Todo tiene un precio

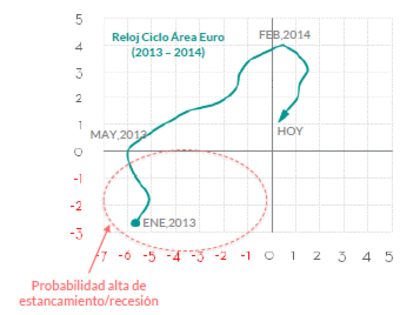

En la gestión de carteras lo relevante no es si vamos hacia una recesión o una expansión; lo relevante no es si los beneficios empresariales aumentarán o se estancarán. Lo relevante es tener un escenario central sobre el que trabajar y analizar si ese escenario es compatible con las valoraciones de los activos financieros. Analizar si ese escenario está “en precio”.

En nuestro escenario central contemplamos un área euro que parece dirigirse hacia la recesión. En esa dirección apunta nuestro análisis del Reloj Ciclo del Área Euro. Y, tal como señalamos en los informes anteriores, ese escenario no estaba “en precio”. La ruptura de los mínimos de agosto en RV y nuevos mínimos históricos en deuda alemana eran el precio a pagar para ajustar valoraciones a una recesión.

¿Qué hacemos?

Según nuestros cálculos, el análisis cruzado de valoraciones bolsa/bonos sugiere un PER del Eurostoxx en 10x (hoy en 12x) y una TIR deuda alemana 10 años en el 0,55% (hoy en el 0,8%). Estos serían, según nuestros cálculos, los niveles objetivo para un escenario de recesión como el que se podría abrir en los próximos meses.

Mientras no es alcancen estos objetivos seguiremos (1) con liquidez elevada (rango 25% - 35%) y sin agotar presupuesto del Fondo para RV (tenemos un máximo del 30%, estamos ligeramente por encima del 20%). La oportunidad de comprar barato está más cerca. Pero todavía no está presente.

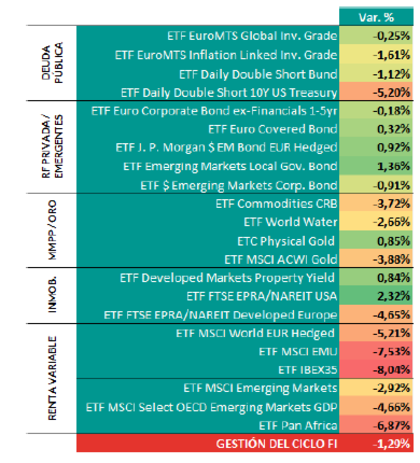

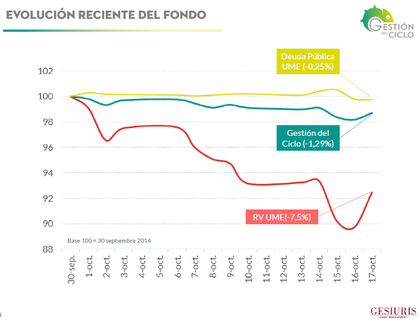

EVOLUCIÓN RECIENTE DEL FONDO

-1,29% en lo que llevamos de mes

El Fondo ha tenido que hacer frente a un entorno muy complejo, con fuertes presiones bajistas en diferentes frentes, especialmente en activos del área euro.

Con todo, el balance de lo que llevamos de mes, a pesar de ser pobre en términos absolutos (a nadie le gusta perder dinero), es notable en términos relativos, situándose en el primer cuartil de su categoría en estas últimas semanas.

A destacar los amortiguadores en los que se ha apoyado el fondo para encarar estas turbulencias: (1) sobreponderar liquidez, (2) RF Emergente, (3) Inmobiliario (REITs) y (4) Oro.