No son pocos los analistas que están advirtiendo que la próxima crisis será la más grave que hayamos experimentado jamás. Grosso modo, se justifican en que las medidas tomadas por los bancos centrales han distorsionado completamente los mercados y en que la deuda no sólo no se ha reducido respecto a 2007 sino que ha aumentado. Y no seré yo quien niegue ese hecho, ni quien lo defienda, pero creo que hay razones suficientes para no esperar un gran crash en la próxima recesión.

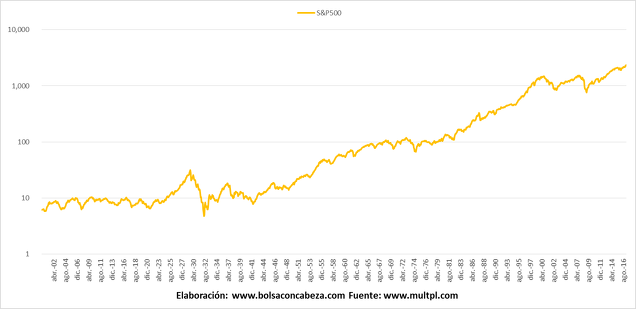

Vamos a intentar dar algunas razones desde diferentes ángulos. Probablemente el más rápido pueda ser el análisis técnico. De “la crisis más grave jamás vista” cabría esperar caídas en los índices bastante por encima del 50% que fue aproximadamente el mercado bajista de 2007-2008. Si echamos un vistazo a un gráfico histórico del Dow Jones Industrial o del S&P500 (reconstruido), vemos que cuando la bolsa rompe varios lustros de lateralidad, lo normal es no volver a caer por debajo de esos niveles. Que una resistencia rota se transforma en soporte también es válido para el muy largo plazo. Sólo en 1929 esa regla no se respetó.

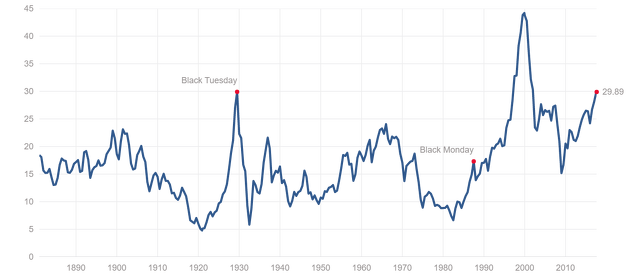

También alertan de las exageradas valoraciones. Por ejemplo, el PER de Shiller a niveles de 1929. Pero eso no quiere decir que las bolsas vayan a caer más del 80% como en aquella ocasión. Sin ir más lejos, en el año 2000 esa misma valoración era 15 puntos superior y no se cayó un 90%.

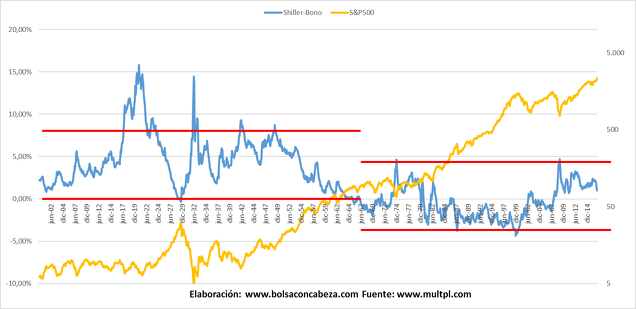

Además, como escribí hace unos meses, esa valoración hay que ponerla en el contexto en el que estamos y compararla con otros activos que compiten por atraer el dinero. Y no, no estamos como en el año 2000, si acaso, la situación es más parecida a la de finales de los 70.

Con la macro seguimos disfrutando de uno de los ciclos más largos de la historia, pero no por ello debemos pensar que estamos inflando una gran burbuja. De momento, los principales indicadores adelantados no reflejan problemas, pero se ha instalado una sensación de imbatibilidad que me preocupa. Porque es en esos momentos, cuando parece que nada (deuda, China, Brexit…) ni nadie (Trump, Kim Jong-Un,…) pueden acabar con el ciclo, cuando se toman riesgos que al poco tiempo se pagan.

Pero hay razones para pensar que la economía real no está inmersa en graves problemas aún. Las recesiones suelen empezar cuando en algún momento se deja de devolver las deudas aceptadas con anterioridad y este hecho se extiende lo suficiente en la economía como para frenarla. Las grandes crisis financieras y por tanto las recesiones más graves se han dado siempre que ese contagio se ha convertido en metástasis, afectando a todos los sectores.

Si además, la burbuja se forma en el sector con mayor deuda sobre el total, tenemos la tormenta perfecta, que es lo que ocurrió en 2008.

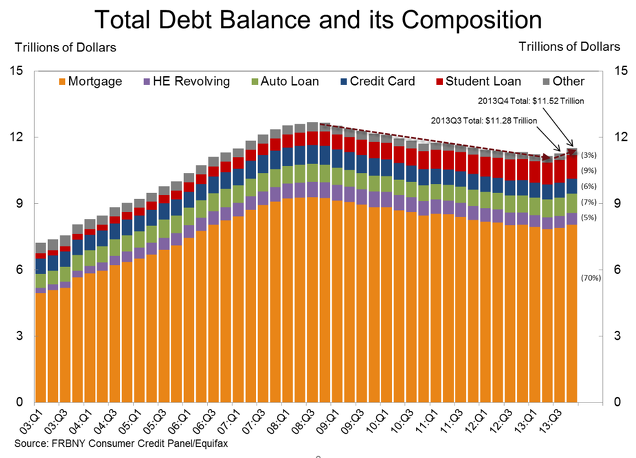

Por eso, aunque sea cierto que los préstamos a estudiantes o a la compra de coches estén aumentando, son aún un porcentaje pequeño del total de deuda, por lo que sería necesario un nivel de morosidad muy alto como para hacer temblar a todo el sistema financiero.

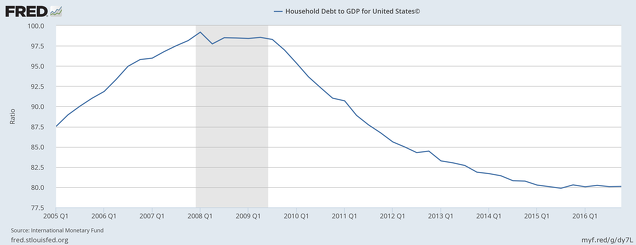

En cuanto a las hipotecas, la deuda de las familias ha disminuido bastante en los últimos años, lo que hace muy difícil que se viva una situación similar a la de 2008.

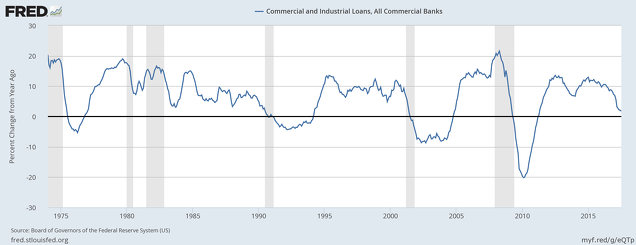

Uno de los gráficos más famosos que corren desde hace unos meses en señal de alarma, es la desaceleración de los préstamos comerciales e industriales. Desde mi punto de vista, es la señal más clara de que la próxima recesión no será profunda.

Si nos fijamos bien en el gráfico, vemos que se trata de un indicador muy retrasado. De hecho, las crisis más profundas han venido cuando la recesión ha comenzado con los préstamos creciendo a un ritmo cercano al 20% interanual. Es decir, con todo el mundo endeudándose en el peor momento posible, lo que hace que el “virus” se extienda por toda la economía con más rapidez.

Actualmente, estos préstamos apenas crecen. ¿Estamos libres de una recesión? Claramente no, como vimos en 1990, pero su impacto, en caso de llegar, se podría esperar más similar a aquella que a la gran recesión.

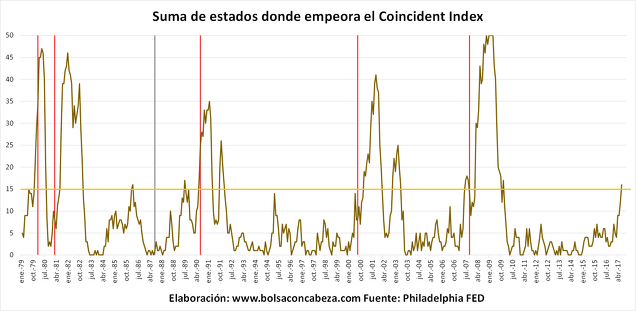

Indicadores del mercado laboral, consumo, vivienda, transporte o monetarios no señalan problemas, aunque sí madurez. El nuevo indicador incorporado al modelo macro actualizado con datos de julio refleja que las cosas están empeorando, mientras el resto aún se mueve en niveles cómodos.

Salvo en 1986 y 1989, siempre que el indicador ha señalado que 15 estados estaban empeorando su Coincident Index de un mes para otro, ha habido una recesión (las líneas verticales marcan techos del S&P500). Incluso la señal de 1989 se puede dar por válida ya que la bolsa permanecería prácticamente lateral hasta la recesión de 1990. Lo curioso, es que aquellos dos repuntes los provocaron problemas en el sector industrial, mientras que apenas se inmutó en 2015-2016.

Con estos dos últimos gráficos, la madurez de otros indicadores adelantados y el pinchazo de la burbuja inmobiliaria en el ciclo anterior, tenemos datos para pensar que la situación macro actual se asemeja más a la de finales de 1989-1990 que a la de 2007.

En cuanto al sentimiento, el ser humano siempre tiende a pensar que ocurrirá lo mismo que la última vez en cualquier ámbito, por lo que para “la masa” es casi inconcebible una recesión sin una gran crisis financiera. Incluso, ahora se debate si hemos salido de la anterior. Con eso queda todo dicho.

Un riesgo inminente y real

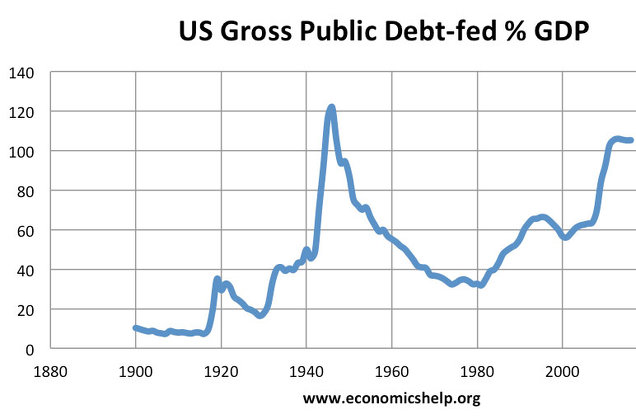

Ante los datos anteriores de “relativa calma”, nos enfrentamos en el próximo mes a un riesgo que puede hacer mucho daño a nuestras carteras y no es otro que una crisis de deuda pública. Aunque hemos visto que sobre todo las familias se han desapalancado en los últimos años, no pocas empresas y sobre todo el gobierno han aprovechado los tipos artificialmente bajos para endeudarse. De una manera casi similar a la vivida en la Segunda Guerra Mundial, la deuda mal llamada pública superó el nivel del 100% hace años.

Aquel es el claro ejemplo, de que se puede salir de una situación similar, con muchos años de tipos bajos y la decisión de devolver el dinero prestado en vez de seguir pidiendo. No obstante, hay una diferencia importante. Aquella situación se tenía como excepcional. El país entero se volcó en ello, antes y después. Ahora, sin embargo, el Congreso, los partidos y el país está profundamente dividido y la deuda no es tanto un préstamo temporal a devolver en cuanto se pueda, sino una constante que basta con renovar, ampliar y patada a seguir. Algunos incluso la llaman “derecho”. Supongo que no se dan cuenta que su derecho es la obligación de sus nietos. Pero eso da para otro post.

El Congreso de Estados Unidos, como tantas otras veces conviene recordar, necesita aprobar el aumento de su techo de gasto para seguir funcionando y pagando obligaciones. El problema es que cada vez la bola de nieve es más grande. Sólo en los años de Obama, Estados Unidos se endeudó, en trillons de dólares, lo mismo que en toda su historia anterior. De ahí los problemas que ocurrieron en 2011 cuando no se terminaba de aprobar el aumento de deuda y los índices corrigieron un 20% en pocos días.

¿Hay razones para pensar en que no se pondrán de acuerdo? De momento la administración de Donald Trump no ha conseguido aprobar ninguna reforma de calado. La mayoría piensa que no les queda otra, y probablemente sea cierto, pero con que haya dudas, prórrogas o cierres provisionales de administración, los mercados no se van a quedar impasibles. Lo que más me llama la atención es el poco ruido que de momento ha generado a falta de un mes para la fecha límite.

Comportamientos como el del índice S&P500 High Beta, lateral ya muchos meses cuando el crecimiento económico se ha ido acelerando, muestran desconfianza por parte de los que gestionan mucho dinero. Hay que seguir de cerca este índice las próximas semanas y estar atento al soporte de este año, sobre todo si los grandes índices no corrigen de igual manera.

A todo esto, hay que añadir la que para mí es la burbuja más peligrosa actualmente, que no es otra que la de venta de volatilidad y sus derivados. El techo de gasto es la típica situación que puede hacer que todos esos millones quieran salir de ahí a la vez, provocando un auténtico flash crash en cuestión de minutos.

Si encima hay algún supersticioso, los años acabados en 7 han sufrido una corrección de por lo menos un 14% en las últimas 8 décadas. Algo casi inimaginable hoy en uno de los años más tranquilos de la historia. (Gráfico vía Antoni Fernández)

Lo normal es que no pase nada. Pero los ingredientes para un buen susto están sobre la mesa. Sólo hace falta una chispa para que se desencadene. Negarlo, mirar para otro lado, o confiar en los políticos que nos han metido en esto no sirve de nada. Es el momento de seguir los mercados de cerca por si hubiese que tomar medidas. De momento, hacer hincapié en la importancia de los stop loss. Lo “bueno” de las recesiones es que se pueden evitar en parte, siguiendo indicadores adelantados. Sin embargo, estos acontecimientos aunque son escasísimos, no se ven venir.