«Es la economía, estúpido». James Carville acuñó para la historia la frase que marcó la campaña de las elecciones de Estados Unidos en 1992. El estratega que encumbró a Bill Clinton a la Casa Blanca resumió en cuatro palabras la principal preocupación de cualquier ciudadano. Si la economía funciona, se genera empleo. El trabajo implica consumo. El gasto crea beneficios empresariales. Y la riqueza fomenta la ocupación. Un círculo virtuoso, en suma, que debería constituir el eje de todas las políticas sociales. Porque no hay nada más social que las familias dispongan de sus propios recursos para desarrollar sus proyectos vitales.

Ayer el mercado tardó menos de una hora en darse cuenta de una cosa. Es verdad que la sorpresa de Trump elegido presidente de Estados Unidos genera muchísima incertidumbre sobre qué acarreará sus políticas sociales y el incremento del gasto público. No sabemos si el futuro de Estados Unidos con Trump será el que pronosticaron los Simpsons en el año 2000, en el que Lisa, de mayor, tuvo que ocupar el despacho oval para salvarla del desastre económico que provocó Trump como presidente.

Pero lo que sí sabemos es que a corto plazo esta inyección de dinero en infraestructuras y rebaja de impuestos que promete Trump es una manera directa de mejorar el consumo y, sobre todo, la confianza de los consumidores americanos que siguen siendo el principal componente de su PIB.

Evidentemente, llama poderosamente la atención que los índices americanos acabasen la sesión en máximos del día y con ganancias superiores al 1%. En el gráfico del futuro del S&P500 vemos que se está produciendo una respuesta similar al Brexit y en un sólo día hemos pasado de luchar por no perder la base del canal bajista a superar este canal claramente.

Los principales índices subieron entre un 1% y un 1,5% pero es que el índice Russell 2000, indicador de las compañías más pequeñas subió más de un 3%. En principio, estas compañías serían las más beneficiadas de la bajada del impuesto de sociedades y del proteccionismo que persigue el nuevo presidente de Estados Unidos.

Pero sin duda, el movimiento más destacado de ayer fue el que se produjo en los bonos del tesoro. Aunque la reacción inicial a la noticia fue de compras fuertes (bajada de la rentabilidad) acto seguido los bonos se dieron la vuelta y la TIR del 10 años de EE.UU. subió 35 p.b. hasta situarse sobre el 2% por primera vez desde enero de este año. Esta subida de TIR supuso una caída del 3% en el precio del bono desde máximos a mínimos de la sesión, tal y como se aprecia en el gráfico.

El movimiento de subida de rentabilidad se produjo en todos los tramos de la curva, pero fue más acusado en los bonos de más duración. En definitiva, aumentó considerablemente la pendiente de la curva de tipos tanto de bonos del tesoro americano como en los alemanes. Un proceso que comenzó este verano y ayer se consolidó aún más. En el siguiente gráfico podemos ver el diferencial de rentabilidad entre el bono a 30 años y el 2 años tanto de Estados Unidos (línea blanca) como de Alemania (línea amarilla).

Ya hemos comentado en varias ocasiones en las claves que una pendiente positiva genera apetito por el riesgo y cuando la curva se aplana, se produce el efecto contrario. ¿Quién va a asumir riesgo de invertir a 30 años cuando los bonos a 2 años te dan la misma rentabilidad? En el siguiente gráfico vemos que el diferencial de rentabilidad entre el 2 y 30 años de Estados Unidos estaba corrigiendo fuertemente en los dos últimos años. Este verano se había alcanzado el nivel de 150 p.b., muy lejos de ser una pendiente plana, pero la vuelta que se está produciendo es positiva para la renta variable en general. En el gráfico he señalado cómo las dos veces que la pendiente ha sido plana (línea blanca) o incluso negativa (pagar más rentabilidad por bonos a corto plazo que a largo) el S&P500 (línea amarilla) ha marcado un clarísimo techo de mercado.

Precisamente hoy vemos que es el sector bancario (junto a recursos Básicos, construcción y materiales y sector industrial) el que más sube en la sesión europea. Son los sectores más ligados al ciclo lo que evidencia una apuesta porque las medidas de Trump evitarán la desaceleración económica que parte del mercado estaba descontando para el próximo ejercicio. Ya habían comenzado indicios de una recuperación económica y sobre todo, mejoran las expectativas de inflación. Sobre todo por el repunte de los precios del petróleo.

Y estos síntomas se pueden consolidar por el incremento del gasto público de Estados Unidos. Pero el mercado va más allá. Ya muchos analistas están contemplando que Europa debe dejar de presionar tanto a los estados con la austeridad si no quiere que siga creciendo el populismo en los países miembros. Tanto el FMI como el BCE llevan tiempo diciendo que para que de verdad se reactive la economía, los estados deben acometer políticas fiscales. El mercado ya está descontando que esto se realizará, bien sea por los gobiernos actuales o bien sea por los nuevos gobiernos que tomarán el relevo de los actuales si no se ponen ya a trabajar.

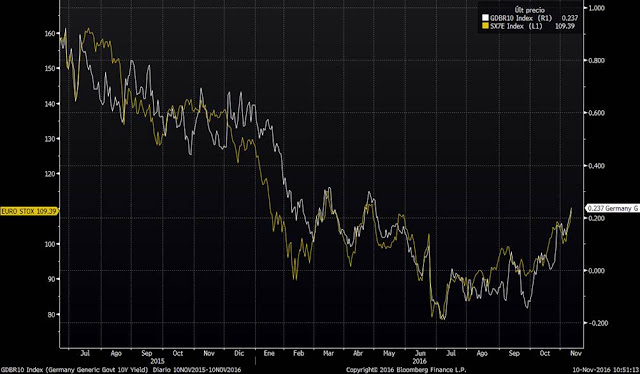

La rentabilidad del bono alemán a 10 años ha comenzado a rebotar y cada vez hay más expectativas de que continúe esta tendencia. Tipos en positivo, aunque sean bajos, es buen síntoma para los bancos. En el siguiente gráfico puedes ver la extraordinaria correlación que hay entre la evolución del sectorial bancario y la Tir del Bono alemán a 10 años. Si el bono (escala derecha) alcanzara niveles próximos a las expectativas de inflación a 10 años (actual en 0.52%), aún le quedaría bastante recorrido a los bancos (si continúa evidentemente la correlación actual).

Por tanto, tal y como comentábamos en la sesión del martes, es muy fácil perderse los rebotes del mercado. Si los datos macro y micros son buenos o mejores de lo esperado, siempre hay que mantener riesgos en cartera. Si esperamos a que se aclaren todas las incertidumbres para entrar en el mercado, está claro y demostrado por lo visto en este año, que siempre llegaremos tarde.

Pues yo lo que veo en la línea blanca es que cuando sale escopetada hacia arriba después de hacer un suelo la bolsa se hunde. La burbuja de la renta fija es necesaria digerirla. Hay un riesgo de hacerla explotar si no se desinfla "con cuidado" que puede traer peores consecuencias. Gran artículo. Un saludo

Donald Trump gana las elecciones

Donald Trump ha ganado las elecciones presidenciales en Estados Unidos tras una campaña que ha puesto de manifiesto, por encima de todo, un sentimiento

de disociación total de la población hacia la clase política, gestado desde la explosión de la crisis

Las primeras encuestas a pie de urna de la noche electoral ya alertaban del descontento generalizado de los estadounidenses hasta niveles desconocidos

Todo ello, sintomático de un voto oculto y desencantado que ha preferido guardarse su opción hasta el último momento.

"el líder del mundo libre ahora es Donald Trump"

La población desideologizada, empobrecida y arrinconada por el sistema, encuentra sus nuevos mesías, una esperanza y un motivo para la movilización en

los movimientos fascistas y xenófobos. Esta situación es una consecuencia de décadas de labor derechizante sobre la población, de la cooptación de los

partidos socialdemócratas y de la criminalización de los partidos de izquierda, desarrolladas por los poderes políticos capitalistas, con el apoyo

entusiasta de los poderes financieros y mediáticos. Y héte aquí que, cuando se han visto abandonados, los pobres, educados en la demonización de la

izquierda, al volverse hacia atrás, sólo han encontrado a Trump.

Las alternativas de izquierdas deben reforzar su carga ideológica, alejarse de los partidos del sistema y priorizar la pedagogía política, la

coherencia y la humildad personal. No creo que el mundo necesite a Trump, pero está claro que necesita una alternativa que prime lo común, lo de todas, frente al individualismo y la mercantilización. Y esa alternativa no nos la va a dar la derecha.

Necesitamos el coraje y el trabajo de todas, la inteligencia colectiva.

Sabemos que el enemigo es un Goliat y nosotras empezando a crecer, pero ahora no

"Podemos" abandonar. La lucha debe seguir ahora más que nunca.

http://www.mundiario.com/articulo/politica/donald-trump-presenta-contrato-ciudadanos-americanos-medidas-cumplir-100-dias/20161109182608071884.htmlEn respuesta a Fulgencio garcia balco

Nos das un constructo falso de la situación actual y nos vendes una realidad totalmente ideolojizada, escorada totalmente hacia la izquierda, llevamos la tira dirigidos por el pensamiento Alicia totalmente socialdemócrata y buenista y asi perderemos hasta la camisa. A lo mejor es lo que toca por que el hombre feliz no tenia camisa y por lo tanto no la usaba, como algunos con las meninges.

En respuesta a josep ribes garcia

Globalización, deslocalización, soberanía, guerras interesadas, pérdida de bienestar, empobrecimiento… La gente está cansada, harta de siempre más de lo mismo. Harta del stablishment.

En éstas que se presenta a la presidencia una “pobre candidata”, con una alforja llena de “basura” para ¿ilusionar? a la gente. ¿Con qué? ¿Con más de lo mismo?

Y ante ella un tipo duro, con un estilo muy definido, políticamente incorrecto y con el mensaje de que acabará con los males que afectan al pueblo.

Crece y crece en los sondeos. Comienzan a hacerle el vacío desde su mismo partido republicano, los líderes demócratas y los famosos salen a tropel para apoyar y arropar a su lideresa y casi todos los medios de comunicación tiran “con bala” al xenófobo, racista e impresentable candidato.

Consecuencia: Pues si tanto interés tiene el stablishment de que gane la candidata… será que el loco éste dice la verdad y con él vamos a mejorar…

Coño, si hasta las minorías lo han votado.

Creo que los estímulos económicos a través de gasto y bajadas de impuestos puede impulsar el crecimiento. No es la primera vez que ocurre, Reagan hizo algo semejante. Pero estas políticas incrementan la deuda y los tipos de interés al mismo tiempo que devalúan el dólar. Y pensar si a los chinos se les da por diversificar sus reservas y venden T bond.

Por otra parte Trump también pretende levantar aranceles, como en la Gran Depresión con la Smoot Hawley Act de 1930, que dio lugar a tasas de paro del 25% en 1933, y ahora está en el 5%, aunque esta es la U3 y se debería considerar probablemente la U6. Cuando además, el proteccionismo se podría extender al comercio mundial y frenar la actividad económica global.

Indudablemente ahora las condiciones con distintas, pero eso no excluye, si se toman estas medidas, una elevación de la tasa de paro. Además, estas medidas incrementarán precios y reducirán la capacidad adquisitiva de la gente. Pero si aumenta precios ¿contribuirá a elevar más los tipos? ¿Y si esto ocurre no contraerá la economía USA?. Quizá Trump debería repasar la historia y tener presente los riesgos a los que se enfrenta.

Y por cierto, yo del repunte del petróleo no me fiaría. Si Trump potencia el sector del shale oil, incrementa la oferta y los precios bajarán.

El post es muy interesante, pero hay una cuestión que no entiendo. Si las curvas de diferencial de tipos son planas, es cuando se debería incentivar la toma de riesgo y debería coincidir con los máximos del S&P 500, que es lo que me parece que se observa en la gráfica.

Si Donald quiere volver a lo de antes, pues volveremos a donde estamos ahora,

Si la globalizacion es consecuencia de que lo de antes no funcionaba

Al titular del articulo ,yo lo cambiaria por el

ES EL 2200 ESTUPIDO, JAJAJAJ

Trump es un producto de lo puta madre que vá la economia, jajaja