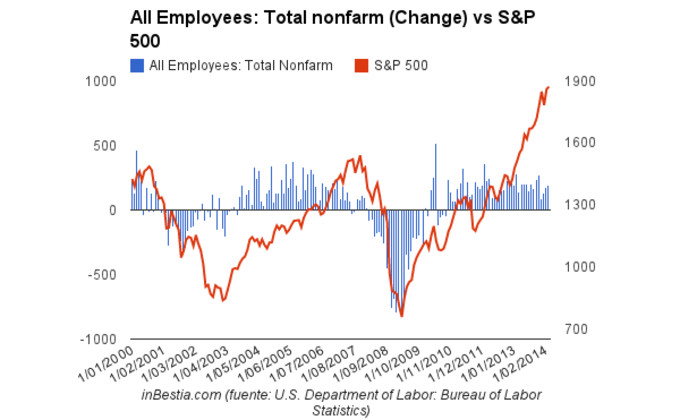

La semana pasada se han conocido los datos de empleo privado del mes de marzo. Sin lugar a dudas, son uno de los datos macroeconómicos más seguidos por los inversores y no es de extrañar, ya que su evolución condiciona fuertemente los mercados bursátiles. Los datos de este mes de marzo han sido razonablemente positivos (192.000 mar 2014 vs 175.000 feb 2014 y 129.000 ene 2014), tal y como vemos en el gráfico inferior.

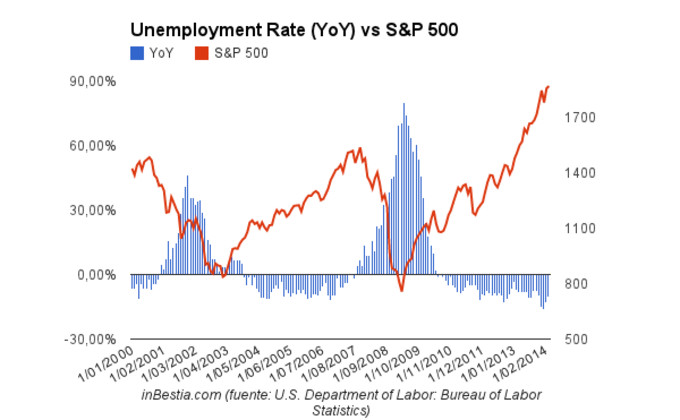

La tasa de paro se ha situado en 6.7% frente al 6.7% del mes de febrero y en tasa interanual continua mejorando los registros del mismo periodo del año anterior.

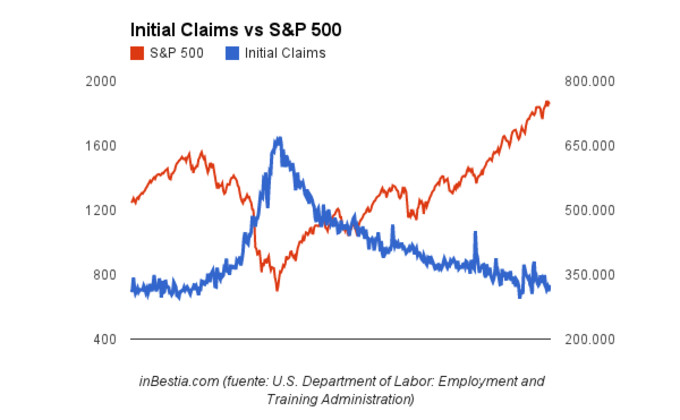

Por último, y con respecto al mercado laboral de Estados Unidos, analizar la situación de las peticiones iniciales de desempleo. Las últimas semanas han sido muy positivas, y el número de peticiones iniciales se ha situado en la parte baja del rango de los últimos meses (300.000 - 400.000), muy lejos de los niveles que podrían empezar a ser preocupantes y desencadenantes de un futura recesión (por encima de 400.000 peticiones semanales de desempleo, el riesgo de recesión es elevado).

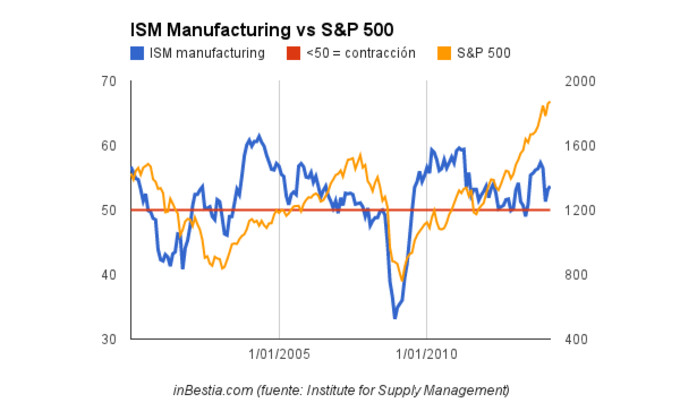

Pero no sólo hemos conocido datos de empleo. Es importante señalar la recuperación que ha tenido el ISM Manufacturing (53.7 marzo 2014 vs 53.2 feb 2014), mejorando los registros de los últimos meses y dejando atrás la caída del mes de enero como consecuencia, según los analistas estadounidenses, de la adversa climatología (51.3 ene 2014 vs 56.5 dic 2013).

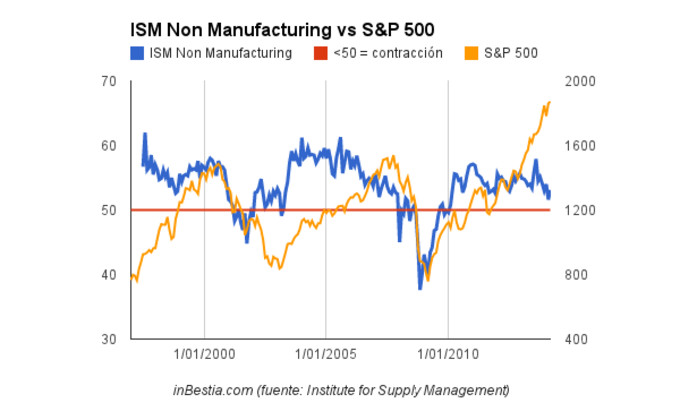

El ISM Non Manufacturing, menos sensible al ciclo económico global que el ISM Manufacturing y por ello menos seguido por los inversores, sigue cómodamente en terreno expansivo (53.6 mar 2014 vs 51.6 feb 2014), acumulando más de cuatro años de expansión.

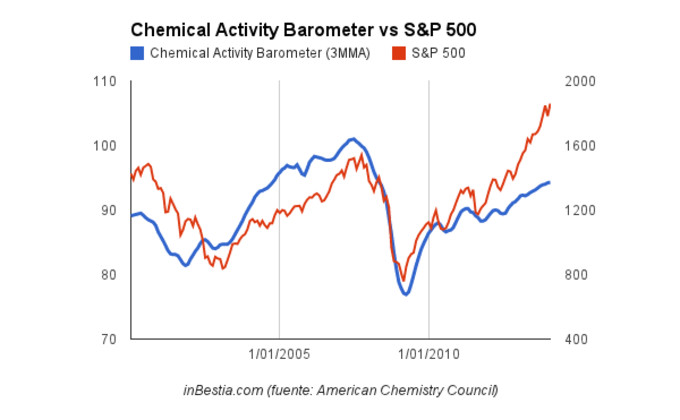

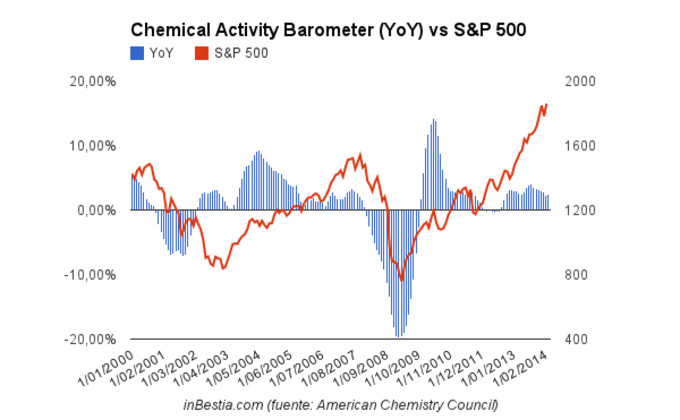

Si nos centramos en otro tipo de indicadores menos habituales, pero igualmente válidos a la hora de detectar una posible recesión, debemos hablar, en primer lugar, del Chicago FED National Activity Index. En nuestro último artículo sobre dicho indicador (aquí), comentábamos que el riesgo de recesión era muy bajo. En segundo lugar, el barómetro de actividad del sector químico, tal y como vemos en el gráfico siguiente, sigue muy bien posicionado, lejos de señalar un cambio (techo) en las condiciones económicas, tal y como sucedió en el año 2000 y 2007.

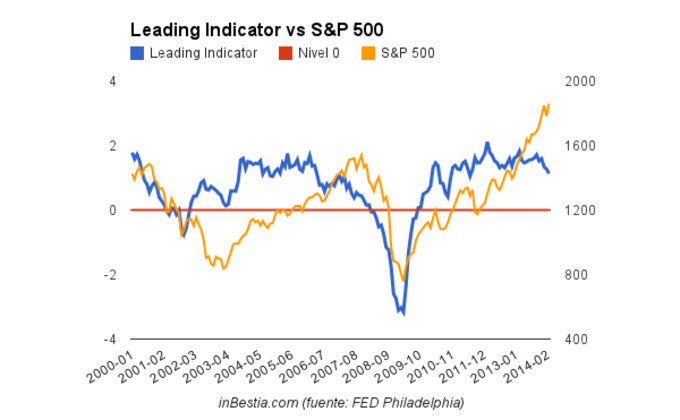

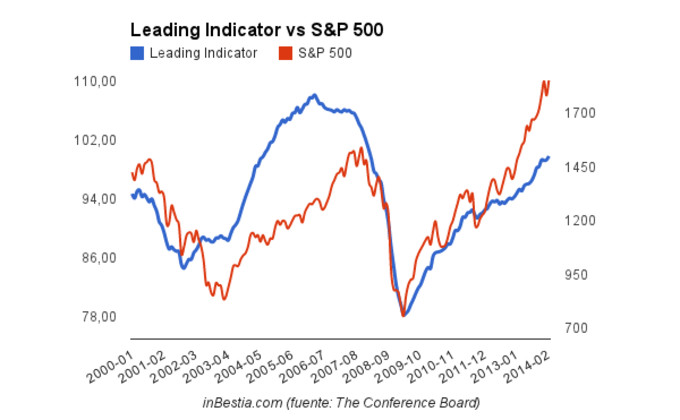

En tercer lugar, dentro de los indicadores adelantados no habituales, debemos hacer referencia al Leading Indicator. Tanto el elaborado por la FED de Philadelphia como por The Conference Board, sigue muy bien posicionados, lejos de generar señales bajistas como las producidas en el año 2000 y en el 2007. En los gráficos inferiores podéis ver la situación de ambos indicadores.

Por último, me gustaría añadir un apunte acerca de la duración de este ciclo económico bursátil. Muchos argumentan que los más de 5 años de mercado alcista es demasiado, y dado que típicamente duran entre 4 y 5 años, la fase expansiva actual ha finalizado. Simplemente apuntar esta cita de Ray Dalio (aquí), extraída de su informe 'How The Economic Machine Works': "An expansion that stars off after a deep recession is bound to last longer than an expansion that begins with less excess capacity"

Por lo tanto, y a modo de resumen, señalar que la batería de datos macroeconómicos que hemos presentando siguen apuntando a un crecimiento económico estable (probablemente en el rango 2-3%). Actualmente ninguno de ellos está generando señales de cambio que nos hagan pensar que una recesión económica en Estados Unidos está a la vuelta de la esquina.

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí

Puedes seguirme también en la Cuenta Oficial de Twitter del blog: @gestionyfondos