"Seven reasons the world's stock markets are falling" fue el texto que The Guardian usó para contar, con siete motivos, las razones de las volatilidades que se vivieron en todos los mercados financieros del planeta la semana pasada.

Aprovechando que ayer, 19 de octubre, se cumplían 27 años del pánico bursátil del 1987, bautizado como el Black Monday, esta efeméride condujo a más de un analista a relacionar las caídas de las bolsas con un posible crac.

La periodista Angela Monaghan, del The Guardian, no fue menos y, sin contemplaciones, con la frase it’s october cerró su lista de razones que habían presionado las cifras hacia abajo.

THE BLACK MONDAY

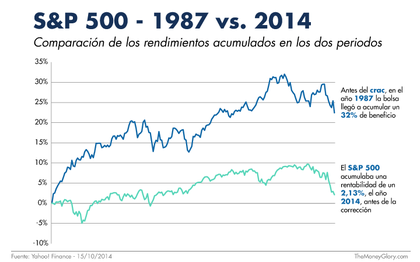

Todas las comparaciones son odiosas y, a pesar de lo que digan algunas gráficas, o la superstición del efecto calendario; el Black Monday, los días que lo precedieron y los posteriores fueron extraordinariamente diferentes.

El 20 de octubre del año 1987, un día después del desastre, La Vanguardia informaba que se había vivido una jornada en un “ambiente de pánico”. En una sola sesión, el Dow Jonesperdió 508,32 puntos y el valor de los títulos cotizados se redujo un 22,5%.

En la última fase que ya avisaba de una buena tormenta, algunos especialistas e inversores habían alertado de los peligros que se escondían en los mercados financieros.

La primavera anterior Warren Buffett había informado que su periodo de adquisiciones se había detenido prudencialmente por el alto precio de los activos y algunos analistas, como Jim Grant o Richard Russell habían rebajado el tono del optimismo predominante.

El economista John Kenneth Galbraith, fue víctima de los fanáticos de aquel rally y no pudo expresar su opinión en el New York Times por presentar un texto "demasiado alarmista". The Atlantic aceptó después su análisis que, a pesar del tono, se ceñía a la realidad.

Un paralelismo, durante el 2014, lo encontramos con Howard Marks, quién alertó de algunos hechos puntuales de la bolsa y del retorno de la euforia, que se había apagado durante la crisis financiera.

En el texto "The Race is On" cuestionaba algunas adquisiciones tecnológicas - Whatsapp, por ejemplo - y se preguntaba si el precio de las absorciones eran sostenibles con la situación económica de los Estados Unidos y coherentes con el contexto internacional.

¿POR QUÉ BAJÓ LA BOLSA EN 1987?

“Por la ley de la gravedad” escribía Maggie Mahar en el libro “Bull! A history of the boom and bust, 1982-2004”. Aunque ironizaba, la autora reconocía que la sola presencia de las burbujas implica sus explosiones, forman parte del sistema, y sin estas interrupciones los ciclos económicos no existirían.

Pero si hay una explicación simple tanto para el año 87 como para 2014, también hay una historia fundamental que cuenta el "caos" de aquella década.

Los 80 llegaron después de un periodo tocado por dos crisis del petróleo, la del año 1973 y la de 1979. Sus consecuencias fueron la re-formulación de modelos económicos establecidos bajo los efectos de una Segunda Guerra Mundial. Esta transformación de base se tradujo en una esplendida recuperación.

Pero, como es habitual, Wall Street se tomo el cambió alegremente y pecó de optimista.

Si durante los cinco años que componen la burbuja el Producto Interior Bruto de los Estados Unidos subió un 40%, el preció de las acciones cotizadas aumento un 200%.

En agosto de 1987 el Dow Jones marcó el máximo en 2.722 puntos, en un mercado construido a base de adquisiciones apalancadas y la comercialización de los famosos junk bonds, según Mahar. El promedio de cotización de las compañías era 20 veces sus beneficios.

Esta situación insostenible empezó a frenarse entre verano y otoño. El famoso Black Monday fue la percepción de algunos analistas hecha realidad.

En una sola sesión se perdieron millones y se recordaría como "un día de caos", aunque algunos traders revertieron la situación a favor suyo y ganaron los beneficios suficientes para retirarse. En los ascensores de algunas instituciones se mezclaban caras de felicidad con las de los inversores que lo habían perdido todo en cuestión de segundos.

Se extendió el mito que los nuevos sistemas informatizados tenían la culpa exclusiva del desastre, pero se confirmó que solo representaban una pequeña porción. La mayor parte fue la consecuencia de una explosión en cadena, donde los fondos de inversión tuvieron su protagonismo.

La gestora Fidelity, por ejemplo, conocida por ser la sede de operaciones del conocido inversor Peter Lynch, impulsó el componente de pánico con el simple propósito de ofrecer "servicios extras".

A la vista del estrés de sus clientes, desde la compañía decidieron publicar continuamente el valor de sus fondos. Informaban cada hora de los cambios. Eso liberaba el departamento de atención al cliente, pero también alentaba el nerviosismo en el parqué.

Era otra forma de engrasar la maquinaria bajista.

Evidentemente, esta situación queda muy lejos de las reacciones de la semana pasada. Aunque hay sectores que siguen relativamente caros, en general parece que no se han traspasado los límites. "Nos encontramos al principio del rally", escribía Howard Marks hace unos meses y pedía prudencia.

Monaghan tiene toda la razón por expresar su preocupación en The Guardian por la llegada del otoño. El crac del 1929 sucedió en un mes de octubre y, la misma situación, se replicó en 1987.

Es un motivo para sumar en la lista y el periodista no necesita demasiados datos para contrastarlo. Pero si no se revisan las variables con detenimiento, usar el calendario como posible argumento tiene casi el mismo valor científico que las predicciones del horóscopo. Salvando alguna distancia, por supuesto.