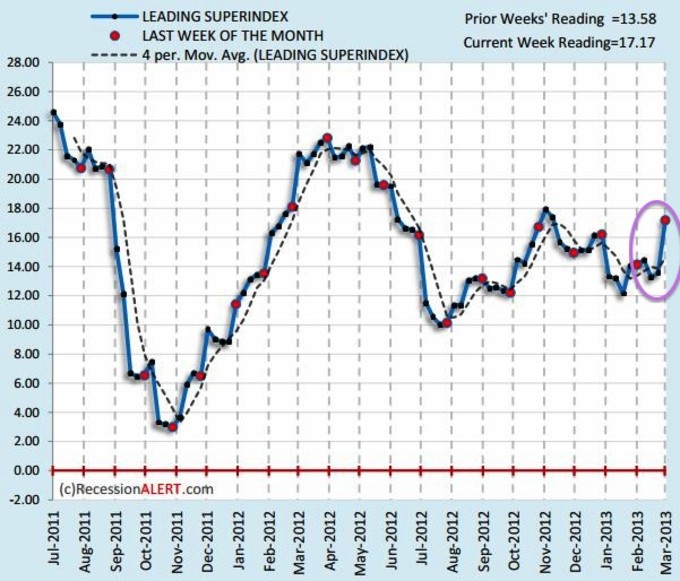

El inicio de esta ultima semana ya nos avisaba de vientos alcistas con la subida de casi 4 puntos básicos del superíndice semanal de "Recession Alert", alejandose cada vez más de la alerta recesíva del nivel cero:

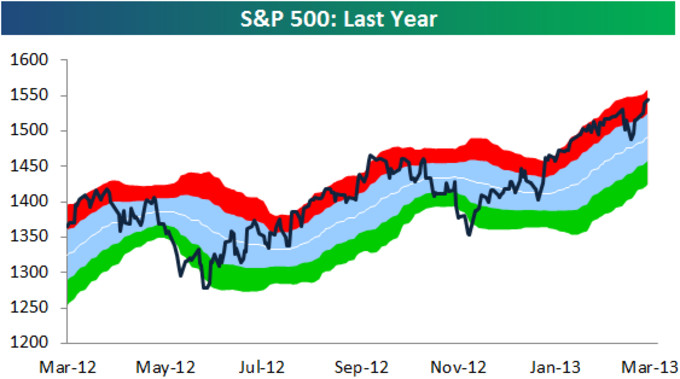

En efecto, la renta variable respondió muy bien tal como indica el último cierre semanal del representativo índice Wilshire 5000:

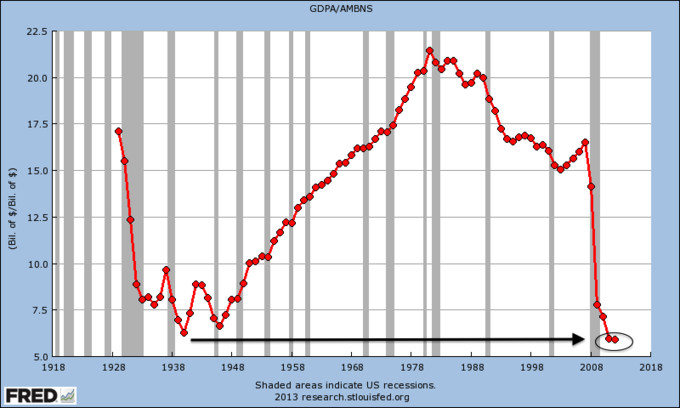

Nada que objetar a la tendencia alcista , son excelentes noticias y además se puede añadir algún otro buen dato, éste mas a largo plazo, como por ejemplo el aparente frenazo interanual de la velocidad de caída del dólar en la relación del PIB con la masa monetaria:

Ya vimos en la anterior entrada que la velocidad de caida del agregado monetario MZM es bajista desde 1980, lo que también es cierto es que desde 2007 la caída de la velocidad ha sido vertical, pero el último año 2012 ha dejado de caer respecto a 2011, sintoma de suelo como señala la flecha y, en efecto, un dato esperanzador que puede indicar que lo peor ya esta visto. De todos modos, habrá que sortear algunas dificultades por el camino y podrian ser arduas:

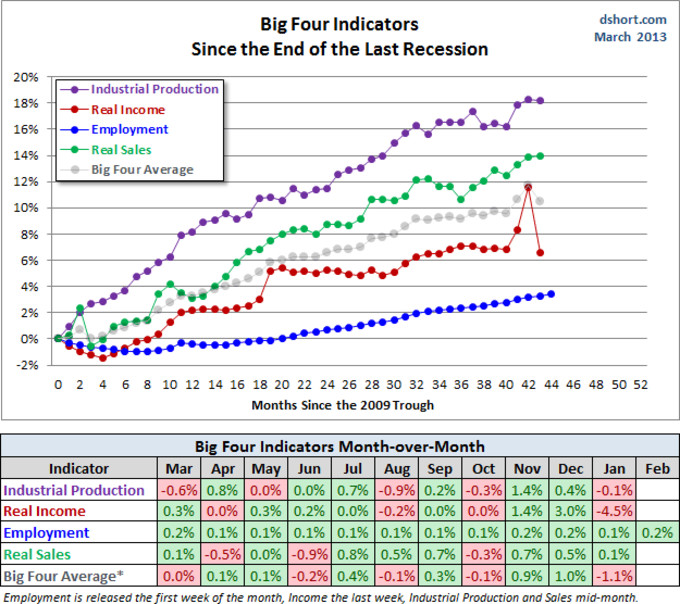

Los 4 grandes indicadores macroeconómicos,es decir, producción industrial, ingresos reales, empleo y ventas minoristas muestran, en su media(puntos grises), una ligera desaceleración respecto a la última semana de Febrero que había crecido:

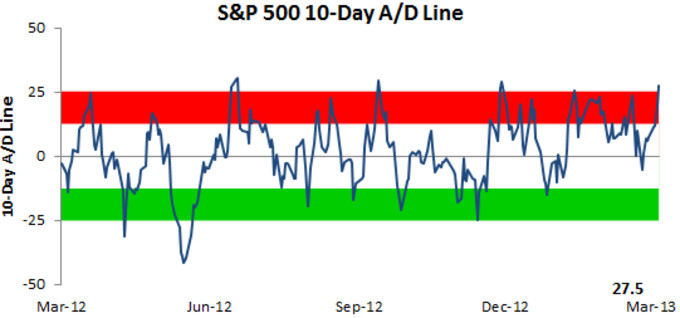

La linea avance descenso, en concreto la media de 10 sesiones, está claramente sobrecomprada y en situaciones similares se han producido correcciones durante el último año:

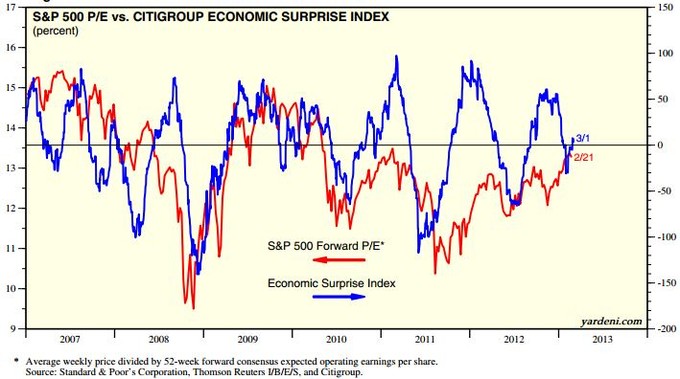

El índice de sorpresas de Citigroup, a pesar de que lleva repuntando desde primeros de año, su nivel es muy bajo comparado con los anteriores picos que correspondían a resistencias inferiores en precio:

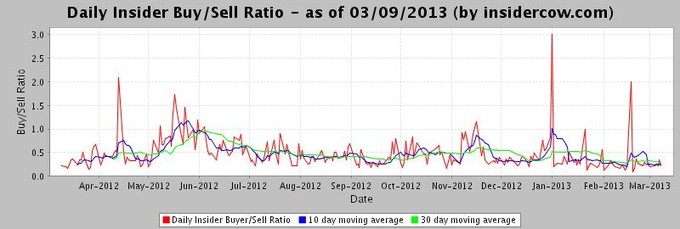

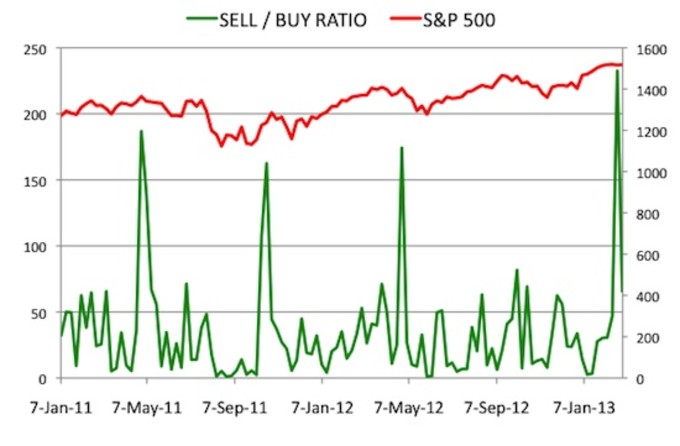

Los dos ratios de los insiders, el de compra/venta y el de venta /compra muestran ambos una convergencia de que el mercado está actualmente caro. En el ratio compra /venta niveles bajos es sinónimo de acción cara y viceversa para el ratio venta/compra:

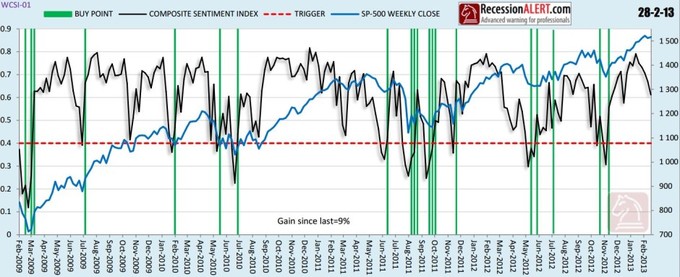

El índice de sentimiento de "Recession Alert" muestra también que viene de una zona elevada de eufória, el mejor momento para las compras suele ser cuando el índice atraviesa la linea crítica(trigger) viniendo desde abajo con lo que ahora no seria el mejor momento para comprar:

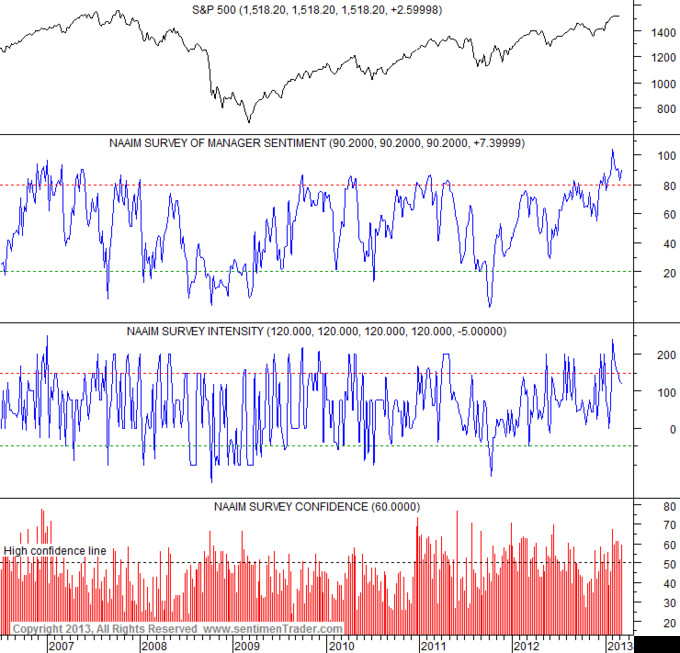

El indice de sentimiento del gerente NAAIM también está en zona de riesgo de caídas ya que se empiezan a ver divergencias bajistas en la zona de sobrecompra como ocurrió en 2007, 2010 y 2011:

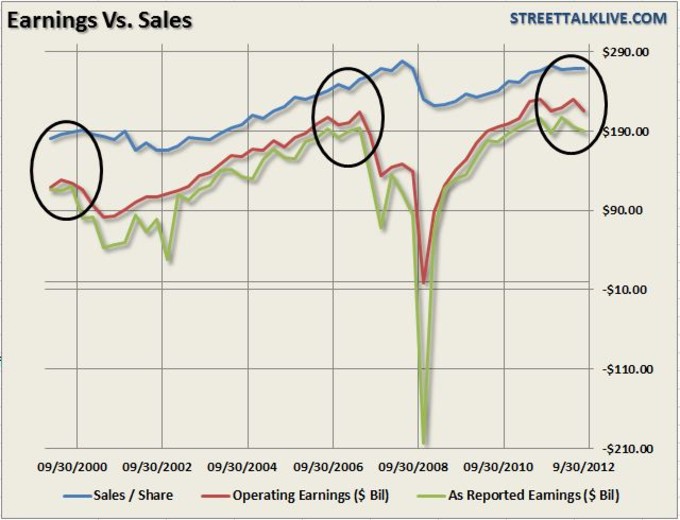

Las ventas y beneficios de las empresas, las ventas en menor medida y los beneficios en mayor medida, comienzan a debilitarse tal como ocurrió a ultimos del 2000 y a finales de 2006:

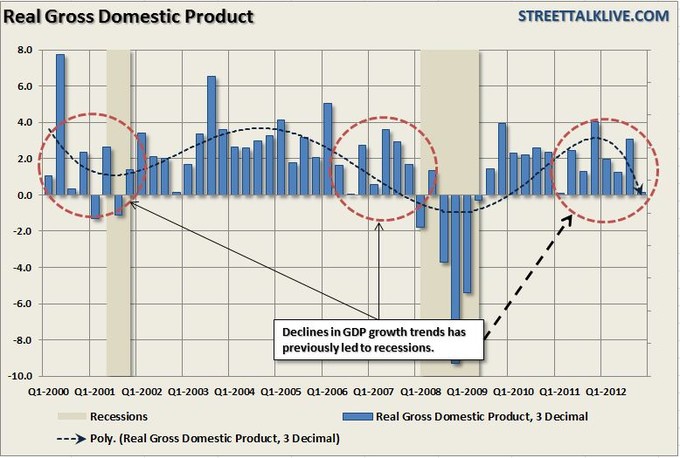

Cuando el crecimiento del PIB comienza a desacelerarse suele acabar en una recesión y desde 2010 parece que el PIB se desacelera:

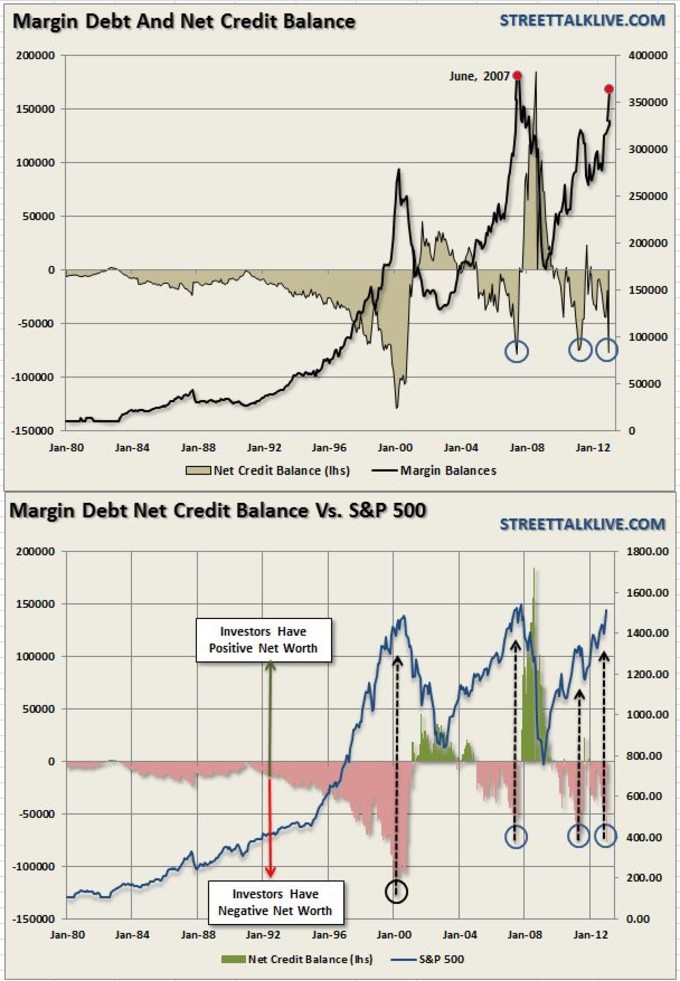

Aspecto complicado es el del apalancamiento, el siguiente gráfico es bastante preocupante porque los niveles actuales de apalancamiento corresponden a zonas bastante aproximadas en donde el SP500 ha virado con fuerza en el pasado:

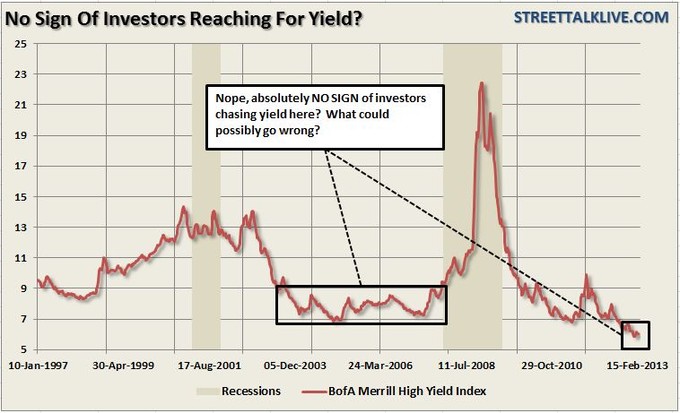

En los últimos años, los bonos de alto rendimiento, popularmente bonos basura, han sido los estelares dando a sus inversores grandes rendimientos pero también corriendo altos riesgos. El siguiente gráfico de Bank of America Merrill nos muestra la situación actual:

Evidentemente la gran demanda de este tipo de bonos ha hecho reducir su rendimiento, el cual esta en minimos históricos y ya no hay margen para el error.

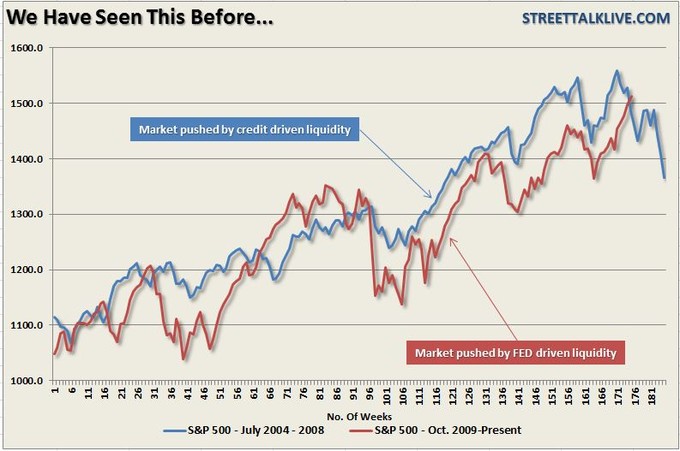

Para terminar veamos un asombroso parecido entre el último éxtasis de 2006-2007 antes de la recesión de 2008 y el actual éxtasis 2011-2013, el controvertido asunto de que si la bolsa americana esta intervenida por la reserva Federal con sus famosos planes de estimulo o bien simplemente sube por cauces naturales de la recuperación económica esta flotando siempre en el ambiente, lo que si es cierto es el gran parecido entre ambas subidas:

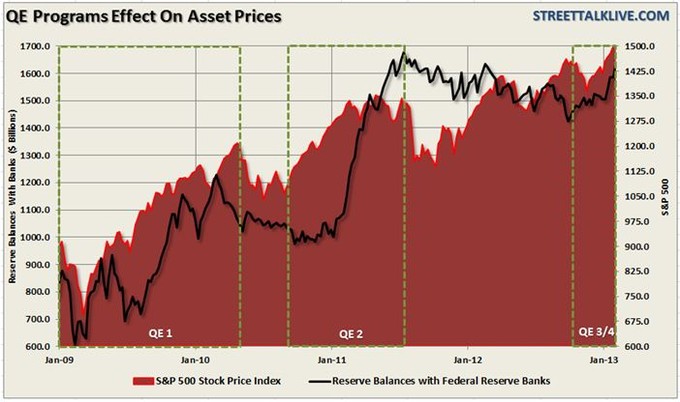

Los gráficos de apalancamiento y de la comparación me han recordado estas palabras del durante tantos años socio de Soros:

“Una cosa es controlar los tipos de interés a corto plazo”, añadió sobre Bernanke. “Otra cosa es cuando coges entre el 75-80% de los bonos y mantienes los precios bajos… Eso es una gran, gran apuesta el manipular el precio más importante de los mercados libres (los tipos de interés)”.

Druckenmiller continuó con las críticas a la Fed, ya que su programa de compra de bonos “está cancelando las señales del mercado”, y defiende que históricamente tanto los bonos como la renta variable han dado señales “maravillosas” sobre posibles problemas”.

Sin embargo, con las medidas de Bernanke, esto ya no es así, y el gestor cree que solo puede terminar de dos maneras: “Con un colapso como el de 2007 y 2008 o con una monetización de la deuda e inflación”

Espectacular envolvente bajista va haciendo hoy el cobre...muy cerca de minimos mensuales....veremos si se da la vuelta...

Vamos haciendo la maleta?

Saludos

Muy buen artículo.

En el corto plazo destacaría el momentum positivo del citigroup economic surprise index y en el medio plazo el asunto de los beneficios que son una clarísimal alerta naranja.

Gracias Hugo, en cualquier caso son alertas que avisan de una posible corrección, nunca de una gran corrección al estilo 2000 ó 2007 por los datos macro que actualmente disponemos.

Sin acritud, puedes explicar por que una correccion y no una gran correccion?

Saludos

Daniel, creo que fundamentalmente por los datos macroeconómicos actuales que, aunque desacelerados muchos de ellos, no invitan a ningún gran desplome. En el caso de entrar en recesión y para eso se han de deteriorar mucho mas los datos, habría que valorar mas a fondo la cuestión.