He escrito varias veces sobre la importancia de cubrir divisa o no dependiendo de la fuerza relativa entre el mercado USA y el resto del mundo.

Cubrir divisa es una opción, hay quien prefiere comprar los activos en sus diferentes monedas y estar expuestos al efecto divisa. Para mí esta visión es válida cuando se diversifica en varias divisas y se mantienen estos activos durante el largo plazo. Ya que como mostró muy bien Ángel Martín Oro en la importancia de la divisa en las rentabilidades de la bolsa Americana a 1,5,10 y 20 años, las fuerzas entre las divisas suelen ser cíclicas. Pero si se opera una cartera donde todos los activos cotizan en dólares, considero arriesgado estar siempre expuesto. Sin duda lo óptimo es tener un sistema/metodología que te indique cuando debes estar expuesto o cubierto al efecto divisa.

Mi filosofía es estar expuesto al dólar cuando la renta variable Americana tiene una fuerza relativa superior a la del resto del mundo y tener cubierta la divisa cuando la renta variable mundial excepto USA es más fuerte que la renta variable Americana. Si quieres tener más información sobre esta metodología puedes leer el post ¿Cartera en euros o en dólares?, idea para aprovecharte del eurodólar.

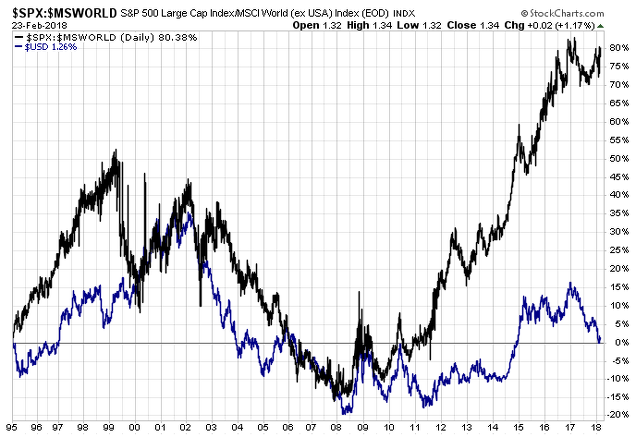

Si te fijas en el siguiente gráfico, desde 1995, que es cuando empieza el histórico de $MSWORLD en Stockcharts, puedes ver el spread del SP500 entre la renta variable mundial ex US ($MSWORLD) y el precio del dólar (azul).

Es evidente la gran correlación entre el spread y el dólar. Cuando la renta variable USA es más fuerte que $MSWORLD, el dólar tiende a apreciarse y a la inversa también ocurre este fenómeno.

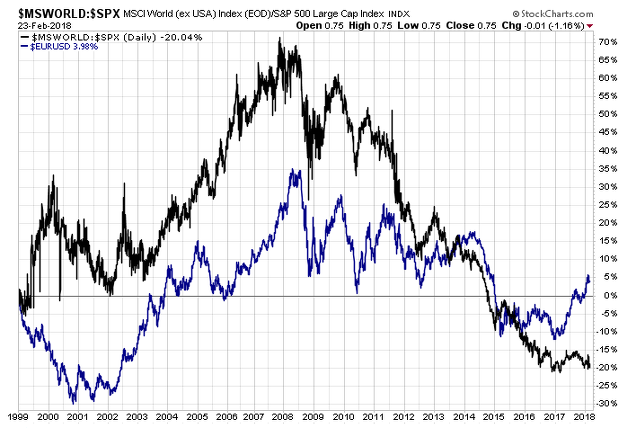

Como inversores Europeos, cuando compramos en dólares nos interesa el cambio con el dólar, es por ello que es más correcto comparar el spread con el eurodólar en vez del dólar. Si modificamos el chart invirtiendo el spread para poder compararlo correctamente con el eurodólar, tenemos lo siguiente:

Volvemos a ver una gran correlación cumpliéndose la teoría antes expuesta. Por supuesto la correlación no es perfecta y siempre habrá momentos donde se genere una divergencia, lo importante es estar en el lado correcto la mayoría de las veces.

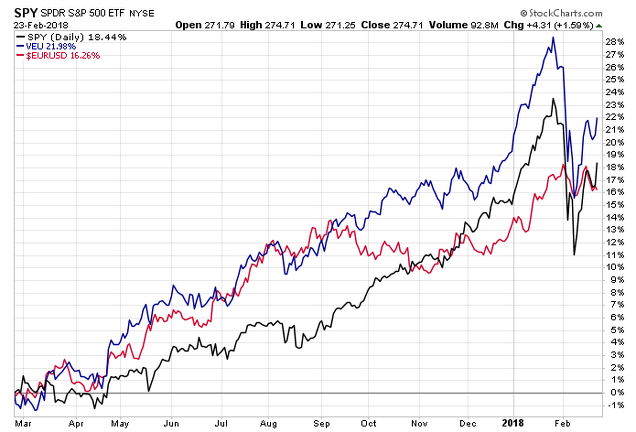

Para determinar la fuerza relativa de ambas rentas variables, comparo el rendimiento del último año de ambos índices. Comparo la rentabilidad anual del ETF SPY vs el ETF VEU. Si SPY tiene una rentabilidad superior estoy expuesto al dólar y si es a la inversa tengo cubierta la cartera. Actualmente sigue teniendo una mayor fuerza relativa la renta variable mundial ex US, es por ello que recomendé la cobertura del dólar:

Esta situación empezó a mediados de mayo del año pasado ¿Como se ha comportado el eurodólar hasta la fecha? La verdad es que como vemos en el siguiente gráfico, el sistema estuvo en lo correcto y nos ha evitado perder un 12,5% por efecto divisa.

Esta metodología es la que uso como cobertura de divisa para la Cartera Táctica de inBestia. La cartera táctica tiene otras coberturas adicionales, una de ellas cubre cartera cuando se inician los mercados bajistas y actualmente estoy trabajando en sistemas adicionales que nos indiquen de manera automática cuando es recomendable aplicar mayor apalancamiento.

Hola sergio, que gusto volver a leerte despues de algun tiempo. Ya habia visto tu criterio sobre cubrir la divisa, y tratando de replicarlo no acababan de reproducirse esos resultados, bien es cierto que comparando spy con stoxx600 o algun etf de asia pacifico... En fin, no me enrollo, solo el matiz de que la comparativa ha de estar en dolares en ambos etf para que sea valido el resultado; de otro modo salen inconsistencias.

Saludos

Correcto Javier, ambos ETFs deben cotizar en dolares como SPY y VEU.

Un saludo!!

El 18 de marzo tenemos el petroyuan eso influirá claramente en las divisas especialmente en el dólar porque China quiere comprar petróleo en su moneda y además con respaldo en oro y el pollito amarillo está muy nervioso

En respuesta a fran valderrama

¡Veremos como afecta entonces! De momento seguiré comparando la fuerza relativa de los mercados para invertir en la moneda con el mercado mas fuerte.

Hola Sergio, ¿Cómo aplicas la cobertura, todo ó nada con arreglo al resultado de la comparativa? Ó aplicas diferentes grados de cobertura dependiendo de algún criterio... como el grado de "fuerza relativa"?

En respuesta a Jose Alonso

Hola. Aplico la cobertura "todo o nada". No se me había ocurrido aplicar grados de cobertura dependiendo de algún criterio. Pero la idea es tener una metodología simple,cómoda y replicable.

Le daré una vuelta más sobre lo que me dices y si saco algo en claro lo expongo.

Un saludo!