Somos muchos los inversores que tenemos cuenta en el extranjero y invertimos en dólares. Y una de las preguntas más recurrentes es cómo gestionar este tipo de cuentas.

Vamos a exponer el caso donde solo invertimos en acciones o ETFs que cotizan en dólares. ¿Pasamos todos los euros a dólares y estamos expuestos al efecto divisa? ¿cubrimos cartera abriendo largos en Eurodólar?.

En el caso de tener cuenta en Interactive Brokers como es mi caso, también podemos pedir dólares prestados a cambio de un interés, tan solo estarían expuestos a efecto divisa las ganancias.

Como vemos, tenemos diferentes opciones, pero voy a intentar mediante el estudio de la fuerza relativa de la renta variable Americana y la global excepto USA, una manera sencilla de cambiar nuestros Euros a dólares según convenga.

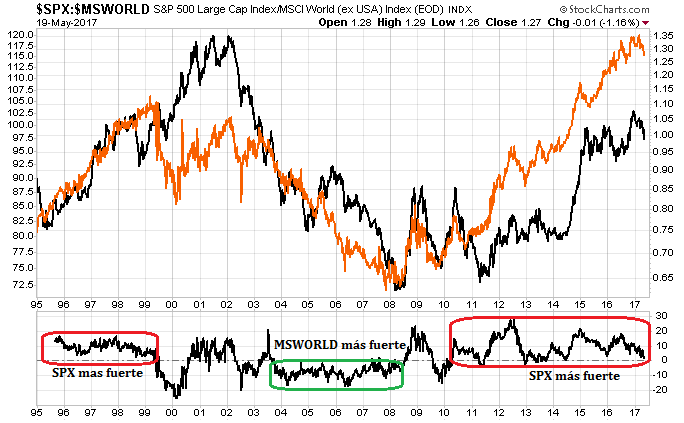

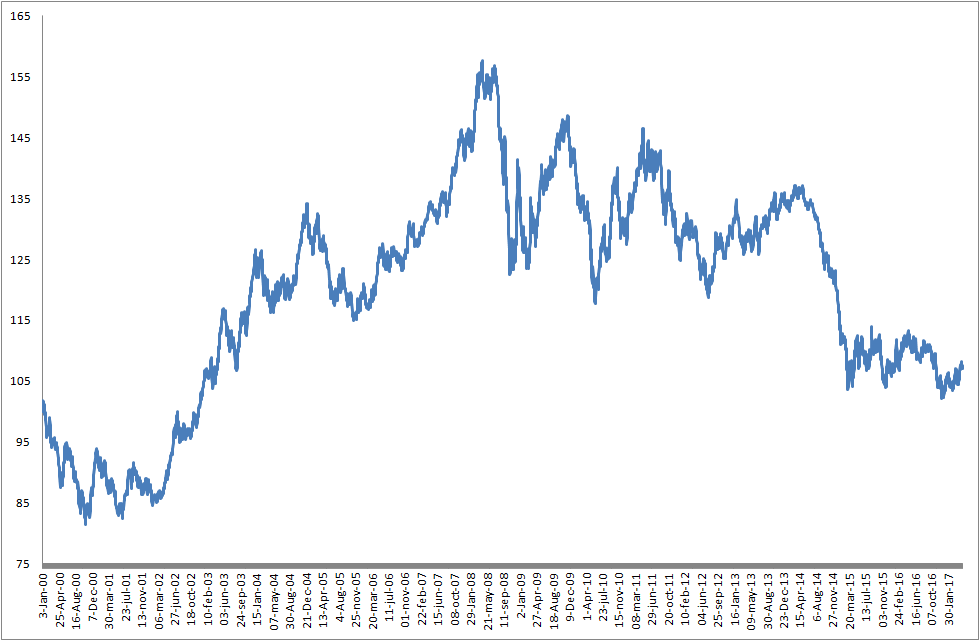

En la siguiente imagen tenemos en naranja dibujado el ratio SP500 / MSWORLD (ex USA), en negro el índice del dólar (eje izq.) y en el panel inferior la tasa de cambio mensual del ratio.

El ratio (naranja) es ascendente cuando la renta variable americana es más fuerte que la del resto del mundo y descendente cuando es a la inversa. Si te fijas en el índice del dólar (línea negra) está muy correlacionado con el ratio. Podemos extraer la conclusión que cuando USA está más fuerte, el dólar acostumbra a estar también fuerte, por lo que interesará invertir en dólares, sin embargo cuando USA está débil, el dólar se deprecia y no conviene poseer dólares.

En el panel inferior he resaltado con recuadros los intervalos de tiempo donde cláramente ha dominado la renta variable USA o la restante según su tasa de cambio anual.

Si observamos el periodo comprendido entre mediados del año 95 y mediados del 99 observamos cómo $SPX>$MSWORLD

Mediados del 03 hasta mediados del 08, $SPX<$MSWORLD

Y a partir de 2011 hasta la fecha $SPX>$MSWORLD

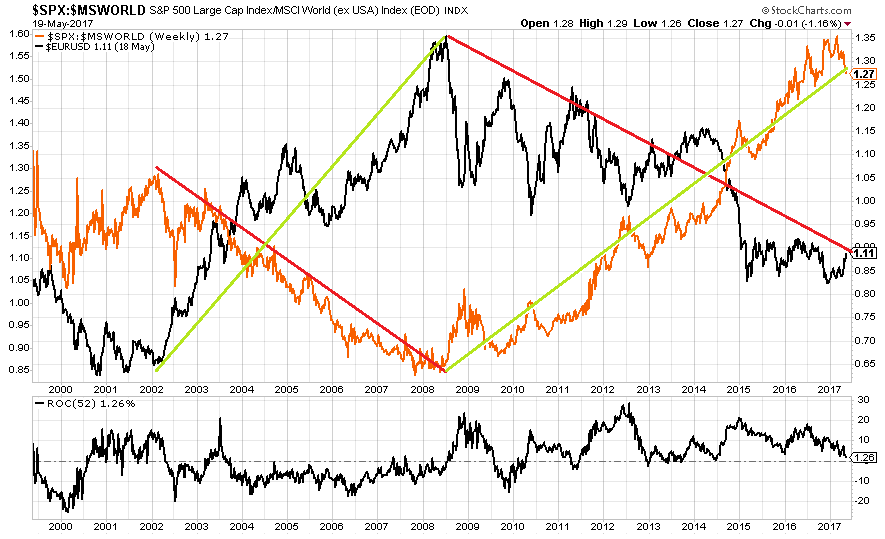

Con los ejemplos anteriores se observa una fuerte relación directa entre la fuerza relativa USA respecto al resto del mundo y el dólar. Pero el índice del dólar es una media geométrica ponderada del valor del dólar con el EUR, JPY, GBP, CAD, SED y CHF y a mí tan solo me interesa el eurodólar. Imagina que el dólar sube en un determinado periodo de tiempo un 10% pero el euro sube un 20%, en ese caso aunque se esté apreciando el dólar estaré perdiendo dinero.

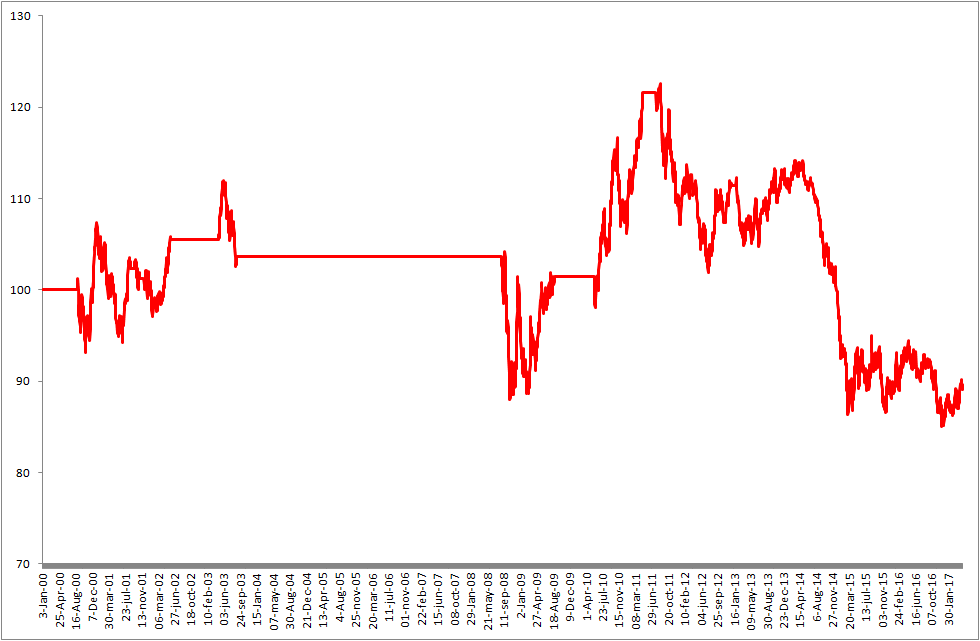

Para ello vuelvo a cargar el primer gráfico del post pero sustituyendo el índice del dólar por el eurodólar.

En el chart podemos ver la correlación inversa del ratio y del eurodólar. Cuando el ratio asciende ($SPX>$MSWORLD, naranja) el eurodólar desciende y cuando se comporta a la inversa asciende.

Parece viable la idea de cambiar nuestros euros a dólares cuando la fuerza relativa de la renta variable USA sea superior a la del resto del mundo.

Pero cómo determinamos exáctamente cuando está más fuerte la renta variable USA o la restante. Necesitamos un método práctico, que siga las grandes tendencias y no me haga estar cambiando de divisa frecuentemente.

Para ello he utilizado un sencillo sistema donde mira la tasa de cambio cada mes entre la renta variable USA y la global ex-USA. De esta manera podré determinar la renta variable más fuerte en cada momento. A continuación miraré el comportamiento del Eurodolar según la fuerza relativa.

En primer lugar el chart del Eurodolar extraído de la FED.

He modificado el chart en base 100. Si compramos acciones o ETFs en dólares nos interesa que el Eurodólar descienda. Si por ejemplo en el inicio del año 2000 hubiera pasado todos los euros a dólares, hubiera perdido un 7.05% por el cambio de divisa hasta la fecha de hoy. El valor del índice es de 107.59. Como dije anteriormente nos interesa que el Eurodólar descienda.

Ahora según el sistema de fuerza relativa anterior, tan solo vamos a estar expuestos al Eurodólar cuando el sistema invierte en renta variable Americana, cuando invierte en la global ex USA mantenemos los euros.

En este caso valor del índice es de 89.6. Lo que significa que desde el año 2000 hubiera ganado un 11.6% por el cambio de divisa. No todo es oro lo que reluce porque no es lineal y hubo tramos difíciles como el comprendido entre el año 2009-2011, donde se llegó a perder un 27% (recuerda que nos interesa que descienda el eurodólar)

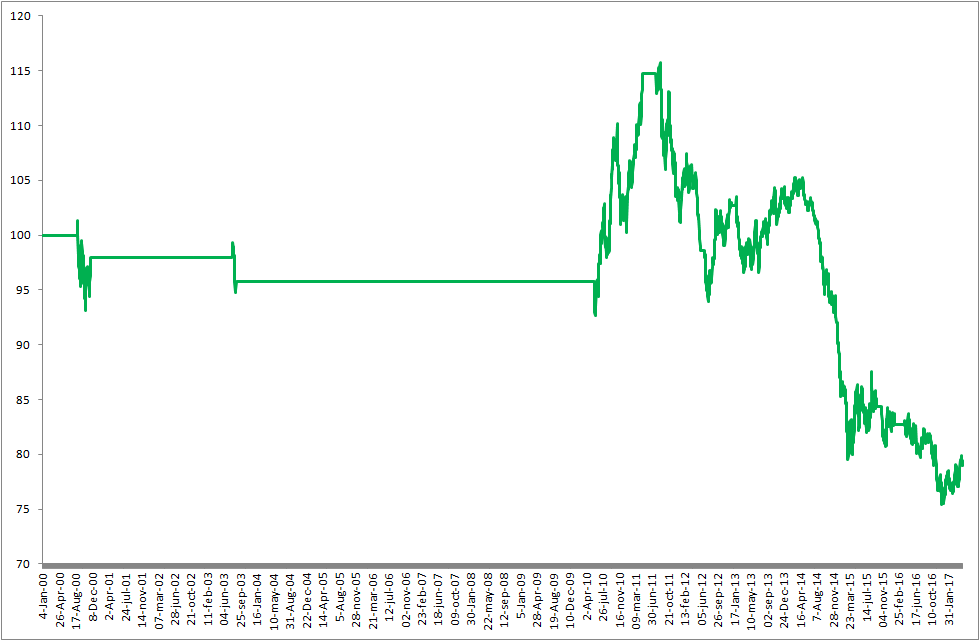

Para finalizar, voy a sustituir el simple sistema de fuerza relativa por el sistema Dual momentum de Gary Antonacci. Este sistema vuelve a comparar la fuerza relativa de ambas rentas variables escogiendo la más fuerte, pero si ambas tienen una tasa de cambio anual negativa, el sistema asigna su capital en bonos.

Para este estudio interpretamos que cuando el sistema Dual momentum está invertido en renta variable USA estaremos expuestos al dólar, y cuando esté invertido en renta variable global ex-USA o en bonos, la cartera la mantendremos en Euros. De esta manera el Eurodólar nos afecta de la siguiente manera:

En este caso el valor del índice es de 79.38. Lo que significa que por cambio de divisas he ganado desde el año 2000 un 26%. Además los movimientos en nuestra contra son más pequeños en tiempo y en tamaño. La máxima pérdida del año 2010 hasta el 2011 tan sólo fue del 17% .

Con este post te he presentado una forma sencilla de poder aprovecharte de los cambio de divisas entre el Euro y los dólares. Cuando USA está más fuerte conviene pasar el capital a dólares y cuando el resto de la renta global es más fuerte o USA tiene una fuerza absoluta negativa, conviene mantener nuestro capital en euros.

Actualmente (fin de mes abril) la renta variable USA era la predominante, pero a mediados de mes la renta variable global ex-Us le ha pasado por delante.

La cartera táctica inBestia ya ha empezado a virar para la renta variable global ex-US, ¿Se mantendrá en el tiempo?