Nuestro mensaje en este edición de Gráficos Imposibles es que la inflación americana en el 2016 puede ubicarse fácilmente por encima del 3.0%. Con esto se darían más subidas de tasa FED de las que el mercado espera trayendo consigo un choque de aversión al riesgo global. Lo único que se necesita es que en algún momento del año el petróleo se estabilice alrededor de USD 40. De esto se desprende que la única forma en que no haya inflación en EEUU es con petróleo cercano a USD 25 durante todo el año, en cuyo caso el choque de riesgo sería aun mayor.

Malo si SI, Malo si NO (resumen ejecutivo)

•No hay ningún misterio en la falta de inflación en EEUU. Si usted tiene el peor desplome de la historia en materias primas, seguramente tendrá una inflación acorde. Lo más similar a este comportamiento es el inicio de los 80s.

•Deje de pensar que los bajos precios americanos están relacionados con falta de crecimiento económico. No tienen nada que ver.

•Pero tampoco es verdad que estamos entrando a un periodo deflacionario mundial. Más bien estamos terminándolo. Con petróleo en niveles tan bajos cualquier estabilización del precio del barril por encima de 40 USD generará inflación en EEUU.

•Según nuestros cálculos el IPC en EEUU cerraría en 3.0% si el petróleo rebota a USD 40 como esperan los operadores del mercado de futuros. Cerca al 4.0% si rebota a USD 60 como dicen los economistas o podría incluso llegar a 5.0% a principios de 2017 si cae ahora a USD 25 y rebota a USD 50 como pensamos nosotros. El único escenario de no inflación es con petróleo cayendo a USD 25 y quedándose ahí.

•De esto se desprende que en el 2016 una de las fuentes de riesgo será el reconocimiento que la única forma en que la FED no suba tasas más de lo que el mercado espera es con una catástrofe petrolera aun mayor, lo cual es a todas luces más negativo.

50 años de inflación en tres párrafos

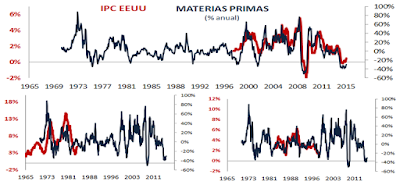

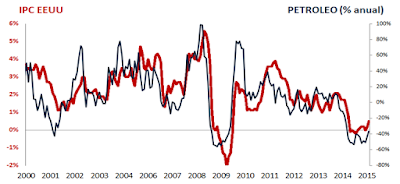

•No analice la inflación sin materias primas. Menos en uncambio cíclico porque el efecto superará cualquier otro factor que influencie los precios tradicionalmente (Grafico 1).

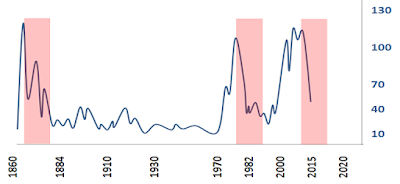

•La caída de petróleo actual es única. Solo puede ser comparada con la de principio de los 80s o 1870s. (Grafico 2)

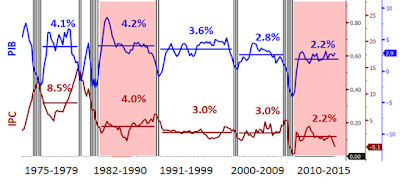

•Bajo crecimiento de este ciclo económico (2,2%)no es fuente de baja inflación. EEUU podría estar creciendo al 4.0% y la inflación estaría cayendo. Tal y como sucedió en los 80s

Una vez se entiende que el crecimiento no tiene nada que ver con el fenómeno de precios actual. Se vuelve claro porque tantos economistas se equivocaron prediciendo que las políticas deliquidez y el bajo desempleo generarían inflación.

Sin embargo, no hay mal que dure 100 años por efecto base

•No obstante, el ciclo deflacionario esta terminando y cada vez le cuesta más a las materias primas mantener la inflación abajo.

•Una caída anual de petróleo de 50% es lo que mantuvo la inflación total en EEUU cerca al 0.0% durante todo el 2015. Para mantener este mismo ritmo se necesita un petróleo en USD 25 todo el año (USD 48,7 precio promedio 2015).(Grafico 4)

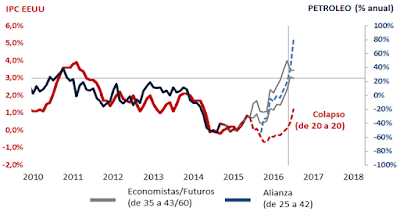

•Así que acá surgen nuestros 3 escenarios (grafico 5):

1. Visión de los operadores/economistas. El precio promedio del barril se recupera desde los precios actuales hasta el rango 43-60 a final de año. La inflación americana rebota hasta el rango 3.0%-4.0% (líneas grises).

2. Visión Alianza. El precio promedio del barril se recupera después de visitar los USD 20s hasta USD 42 al cerrar el año. La inflación americana rebota hasta el rango 3.0%-4.0% pero por efecto base visita el 5.0% 1er trimestre del 2017 (línea azul punteada).

3. Visión Colapso. El precio promedio del barril se cae a USD 20 y se queda ahí manteniendo la presión del cambio anual del petróleo idéntica a la del 2015. La inflación americana se queda pegada al 0% (línea roja punteada).

Nuestro punto

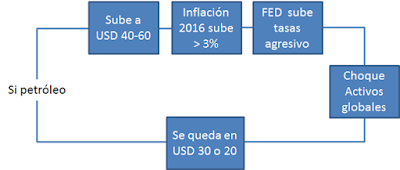

•Primero que todo debemos ser coherentes. Si usted ve el petróleo rebotando este año, no es razonable que vea a la FED cruzada de brazos. Petróleoa USD 40 es inflación al 3.0% y FED subiendo tasas 2016-2017 más de lo que espera el mercado y alcanzando fácilmente el 3.75% en este ciclo.

•Segundo, si usted piensa que la FED actuando menos puede salvar al mercado, entonces debe recordar el 2015. La FED actúa menos si el desplome en el petróleo continua. Esto por si solo es un choque para los activos globales y de riesgo.

•Por lo tanto, estamos en un escenario en el que es difícil evitar el choque de riesgo global. Si el petróleo rebota como todos esperamos, la inflación americana y la FED sorprenderán trayendo consigo más de cuatro subidas y un choque de activos de riesgo. Si por lo contrario el petróleo continua suficientemente débil como para no alterar inflación (movimiento actual), la FED en realidad subirá muy poco su tasa, pero eso difícilmente serán buenas noticias o un dólar débil. (Diagrama 1)