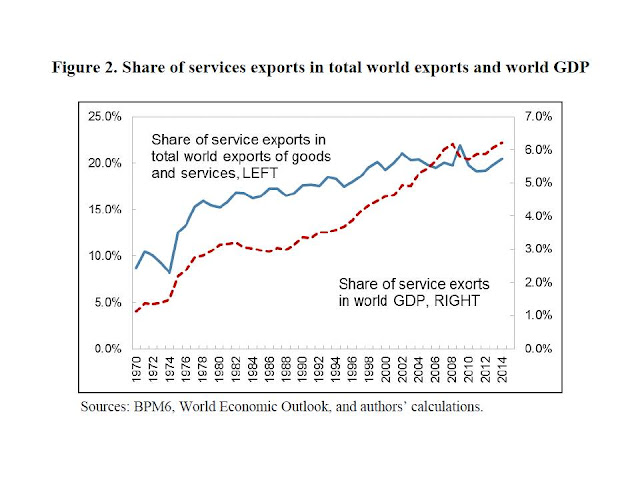

Las exportaciones de servicios cada vez cobran más importancia en las economías, observándose un importante crecimiento, tanto de su cuota sobre las exportaciones totales como de su importancia en el PIB global, traduciéndose este hecho en que, entre 1970 y 2014, la cuota de exportaciones de servicios se haya más que doblado llegando al 20% y su contribución al PIB global se haya sextuplicado llegando al 6% (figura siguiente).

Figura.- IMF World Trade in Services:Evidence form a New Dataset

En esta tendencia han jugado un papel importante los avances tecnológicos y la reducción de costes en la transmisión de información, pudiendo, según el FMI, ser el origen de una nueva ola de crecimiento del comercio mundial, originadose a partir de la segmentación y especialización al mismo tiempo que generan economías de escala. Con la particularidad de que este crecimiento es presumiblemente de mayor calidad que a partir del comercio de bienes, puesto que las exportaciones de estos últimos son más vulnerables a los ciclos económicos y crisis financieras y al mismo tiempo, los servicios generan mayor valor añadido y son más intensivos en trabajo.

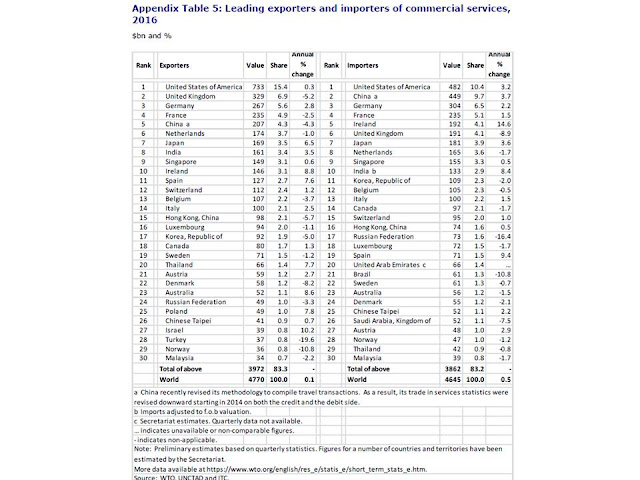

En lo que respecta a España, ocupa una posición destacada en el ranking de países exportadores de servicios, ocupando la onceava posición con una cuota mundial del 2,7% , jugando en este caso un papel importante el liderazgo que España presenta en el sector turístico, ya que es la tercera potencia mundial y ocupa el primer puesto en el ranking de competitividad del “Travel &Tourism Competitiveness Report 2017” del World Economic Forum.

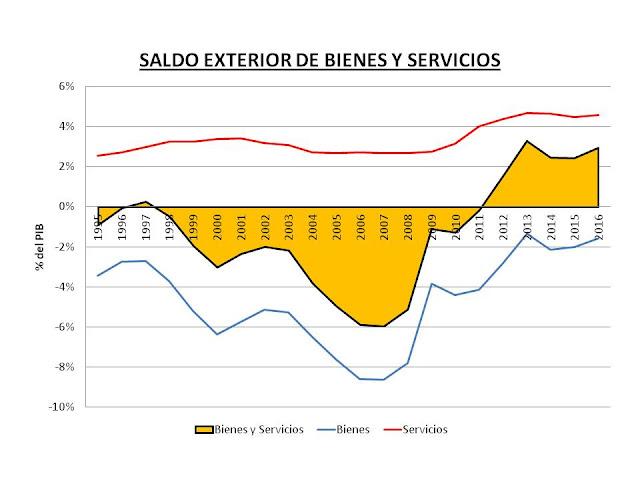

Globalmente, la evolución reciente del sector exterior español es positiva, tanto en el caso de bienes como de servicios. Sin embargo, mientras que el saldo exterior de bienes permanece con signo negativo, el de servicios es positivo, y este último es el que ha permitido que el saldo del conjunto del sector exterior contribuya positivamente al PIB (figura siguiente).

Figura.- Evolución del sector exterior español. Bienes y servicios como porcentaje del PIB. Datos del sector exterior del Boletín estadistico del Banco de España (BdE) y datos del PIB del INE

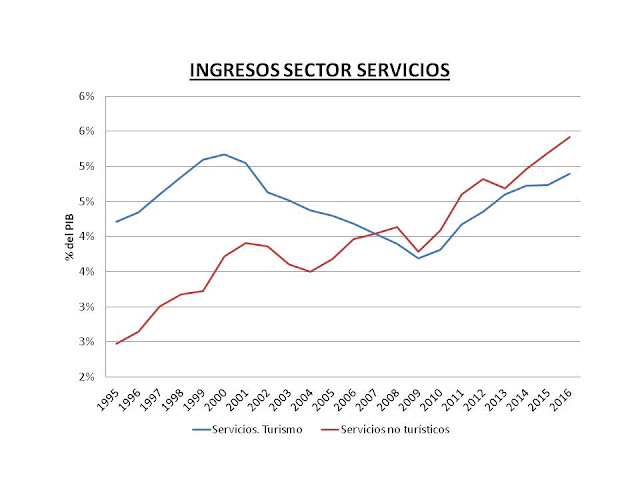

En cuanto a la evolución del sector servicios, es de destacar que a partir del año 2007 los ingresos por servicios no turísticos sobrepasaron a los turísticos (figura siguiente), representando en el año 2016 los ingresos por los primeros el 5,41% del PIB frente al 4,89% que suponía el turismo.

Figura.- Evolución del sector servicios español como porcentaje del PIB. Datos del sector exterior del Boletín estadistico del Banco de España (BdE) y datos del PIB del INE .

Sin embargo, no todos los servicios no turísticos experimentan el mismo comportamiento. Entre los servicios caracterizados por un mayor dinamismo empresarial (incremento de exportaciones) y una mayor aportación de valor añadido domestico (impacto sobre la economía doméstica) destacan los servicios financieros y de seguros.

En cualquier caso, la evolución del sector ha permitido que a partir del año 2008 los servicios no turísticos hayan contribuido positivamente al PIB. Aunque con la particularidad de que a pesar de que los ingresos son superiores a los de turismo, su contribución al PIB en el año 2016 ha sido del 1,29%, mientras que la contribución del turismo ha sido del 3,26%. La evolución de la exportación de servicios en España, ha dado lugar a que el haya ocupado el puesto onceavo (figura siguiente) como mayor país exportador de servicios en 2016, presentando una tasa de crecimiento del 7,6% con respecto a 2015, lo que ha dado lugar a una cuota de exportaciones de servicios global del 2,7%, superior a la cuota de mercancías (1,8%).

Figura.- OMC. Trade Recovery expected in2017 and 2018, amid policy uncertainty .

Sin embargo, y a pesar de la tendencia positiva del sector exterior español, siempre existe el riesgo de una involución propiciada por el crecimiento económico, ya sea en forma de la vuelta al mercado doméstico de las empresas exportadoras, o de que se impulsen las importaciones abocándonos de nuevo al déficit exterior.

Esta situación realmente sería un reflejo de las carencias del modelo económico nacional, ya que indicaría la persistencia de una concepción arcaica del comercio fuera de la realidad actual y supondría que los bienes importados son más baratos o de mayor calidad y/o diferenciación que los producidos en España.

Sin embargo, el incremento de importaciones en periodos expansivos no debería considerarse necesariamente negativo en todos los casos, ya que podría ser positivo si descansa en mayor medida sobre la importación de bienes intermedios que en el consumo, ya que en el primer caso podrían ser compensadas con exportaciones; y en el segundo, podría ser incluso bueno si reflejase un mayor poder adquisitivo como consecuencia de una mayor competitividad y diferenciación de nuestra economía.

Es decir, todo depende del equilibrio que se alcance a través de las exportaciones. De tal forma que esta situación no sería negativa si se produjese una especialización en determinados productos y servicios altamente competitivos que incorporasen un elevado valor añadido doméstico que compensase las importaciones de bienes y servicios de consumo.

En este sentido, parte de la solución podría venir de la mano de los servicios no turísticos, cuya importancia es cada vez mayor en la economía y el sector exterior. Siendo de destacar además que su importancia en el saldo exterior está infravalorada, debido a que el valor añadido aportado por estos es muy superior al de bienes, cuando además, estos últimos cada vez incorporan un mayor porcentaje de servicios, tal como lo manifiesta el TIVA (Trade in Value Added) que analiza los datos de comercio en términos de valor añadido.

El análisis bajo esta perspectiva permite a J Peña (Impacto de las Exportaciones Españolasde Servicios Sobre la Balanza de Pagos, La Economía Doméstica y el Empleo) indicar que el 59% de las exportaciones son servicios, ya que el 39% del valor añadido de los bienes exportados le corresponde a empresas de servicios, estando aún así los servicios infrarrepresentados en las exportaciones totales debido a que el TIVA incorpora solo los servicios resultado de su externalización, sin incorporar los servicios que lleva a cabo la propia empresa exportadora de bienes, como marketing y publicidad, logística, consultoría o I+D+i.

Esto es consecuencia de que los servicios constituyen ya una parte integral de la actividad empresarial y suponen una apuesta por la diferenciación, contribuyendo además significativamente al incremento de la productividad de muchas industrias manufactureras a través de las tecnologías de la información y comunicación, mejorando la eficiencia al mismo tiempo que reducen los costes de producción.

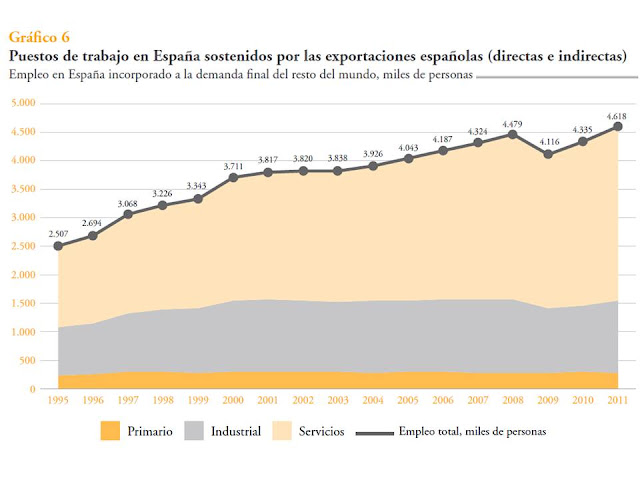

Al mismo tiempo, lo lógico sería que ésta cada vez mayor importancia de los servicios se tradujese en mayores salarios como resultado del mayor valor añadido; y simultáneamente, en una mayor demanda de trabajo, ya que los servicios son más intensivos en trabajo que las manufacturas. Hecho corroborado por J Peña , que indica que los servicios constituyen del orden de 2/3 de los empleos creados por la demanda exterior (figura siguiente).

RESUMEN Y CONCLUSIONES

España posee un déficit comercial estructural exterior de la balanza de bienes (debido fundamentalmente al saldo energético y principalmente al petróleo), que se agudiza en fases expansión económica y se reduce en fases recesivas debido esencialmente a la evolución de las importaciones.

Este déficit se compensa actualmente con el saldo positivo de la balanza de servicios, pudiendo distinguir entre los servicios turísticos y el resto de servicios, siendo de destacar la positiva evolución de estos últimos.

Estos datos nos permiten esperar que la evolución del sector exterior de la economía española a largo plazo pueda ser optimista. Ya que el déficit comercial de bienes es consecuencia de las importaciones energéticas, fundamentalmente petróleo, que vienen determinadas en gran parte por el precio del barril. En este sentido, esta variable puede condicionar a corto y medio plazo la evolución del sector exterior. Sin embargo, no es previsible que el precio vaya a elevarse demasiado dada la coyuntura del sector a nivel internacional.

En el muy largo plazo, el saldo exterior del sector energético vendrá condicionado por la sustitución de esta materia prima como fuente de energía primaria, como es la tendencia global , cambiando el signo de la balanza de bienes. De tal forma que si al mismo tiempo se mantiene el saldo exterior del turismo y persiste la tendencia positiva de otros servicios, puede dar a una coyuntura muy favorable del sector exterior sobre el PIB español.

Ello no quiere decir que la economía en general y el sector exterior no adolezca de problemas importantes que impiden un crecimiento económico mayor y de más calidad, tal como indica el Global Competitiveness Report 2016-2017 haciendo referencia a los impuestos, la burocracia y la regulación laboral. Aunque tampoco deberíamos olvidar otros aspectos como el volumen de inversión en I+D y su eficacia , el tamaño empresarial , la educación, etc…

Por tanto, el entorno nos permite ser optimista en cuanto a la evolución del sector exterior español. Sin embargo, no hay que caer en la complacencia y se deberían llevar a cabo reformas que incrementasen la competitividad de los bienes y servicios, incidiendo sobre todo en calidad y diferenciación, ya que la competencia en precios no conduce a incrementos en calidad de vida, que es lo que realmente importa.