Confundir horizontes temporales es bajo mi punto de vista el mayor y principal error que comenten la inmensa mayoría de inversores. Hablo mucho de ello en mi curso de análisis técnico porque cuando usamos los gráficos como principal herramienta de toma de decisiones, es todavía más importante comprender bien lo que significan los horizontes temporales de inversión. Hay muchas formas de verlo y es importante llegar al fondo de la cuestión.

Por "confusión de horizontes temporales" quiero decir en realidad muchas cosas, porque son numerosos los errores en los que podemos caer por "bailar" constantemente de un horizonte a otro. Porque no nos engañemos: no es nada fácil ceñirse al largo plazo (que es el horizonte más importante porque ahí es donde la marea, ya sea alcista o bajista, es más fuerte). Lo clásico es el inversor que compra para pegar un pelotazo a corto plazo y se acaba quedando enganchado a largo plazo porque no ha salido como esperaba, o al revés, el inversor supuestamente tranquilo y calmado de largo plazo que nada más comprar ve cómo su acción sube un 20% en las primeras dos semanas, y se precipita a vender para recoger esos jugosos beneficios. Ambos han traicionado su intención inicial, es decir, no han respetado su método o filosofía de inversión. Podemos ir mucho más allá, pero en este post quiero hablar de los siguientes dos gráficos, que muestran el mismo dato pero presentado de formas diferentes, de forma que el primero se centra en el corto plazo (lo que ha ocurrido recientemente) mientras que el segundo se centra en el largo plazo (la marea de fondo, el “hacia dónde vamos y de dónde venimos”).

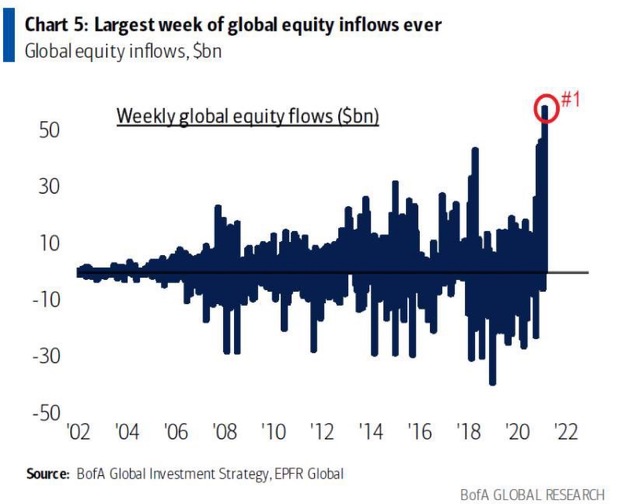

En el primer gráfico vemos los "global equity inflows" (es decir, entradas de dinero hacia las acciones mundiales). Son datos semanales, y el gráfico nos muestra esos flujos semanales desde el año 2002, es decir, los últimos 20 años, que no está nada mal.

Está entrando dinero en bolsa como nunca... en los últimos 20 años. Y eso, si aplicamos la teoría de la opinión contraria (que es un enfoque clave para ganar en bolsa), significa que tenemos que tener mucho CUIDADO con el timing actual porque probablemente la relación riesgo-recompensa no es favorable, globalmente hablando. Eso no significa que tengamos que caer ya, ni la semana que viene, pero si ponemos en una balanza el potencial alcista y el riesgo correctivo, seguramente no compensa "lo que queda por ganar" en comparación con "lo que podríamos corregir" en un momento dado.

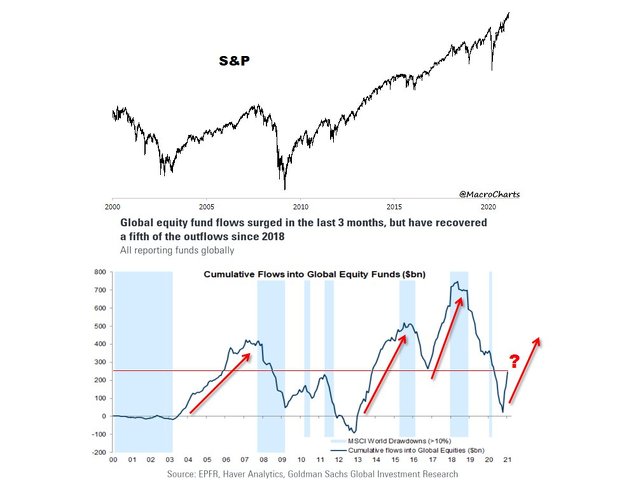

Este gráfico anterior es contundente y destacado. Pero es muy curioso cómo utilizando el mismo período (unos 20 años) pero cambiando la forma de presentar los datos, podemos llegar a una conclusión opuesta. El gráfico (en el panel inferior) presenta los flujos ACUMULADOS a acciones globales. Es decir, en lugar de coger el dato de cada semana y ponerlo en el gráfico, los datos se van acumulando semana tras semana.

Y aquí la historia cambia totalmente. En lugar de interpretar que “todo el dinero está entrando o está ya en bolsa”, se interpreta que hemos tenido un rebote muy vertical en los últimos meses... pero que solo es una pequeña parte de todo el dinero que salió de las acciones mundiales desde 2018. ¡ Y esto es lo que realmente importa !

En realidad, si miramos bien el primer gráfico podemos ver o intuir esa salida de dinero desde 2018 (es decir, un saldo globalmente negativo), pero nada comparado con el segundo gráfico.

El primer gráfico tiene mucho RUIDO, es decir, alternancia de semanas con entradas y salidas de dinero, que dificultan que podamos ver una tendencia. En cambio el segundo gráfico es mucho más limpio. ¿Por qué? Pues porque se centra en el largo plazo, y no en lo que ha ocurrido en las últimas semanas o meses. Pensar a largo plazo es lo correcto, pero no es fácil porque las noticias y los medios nos hacen “vibrar” con esas oscilaciones del corto plazo, que son mucho más excitantes y divertidas que la monotonía del largo plazo.

Lo importante es la estrategia de largo plazo, lo cual no significa que no hagamos nada a corto plazo. Pero todas las decisiones de corto plazo son ajustes tácticos al servicio de la estrategia de largo plazo.

CONCLUSIÓN.

Lo que estos gráficos nos dicen en realidad es que a corto plazo la relación riesgo-recompensa no es atractiva y los mercados podrían corregir fuerte en cualquier momento (hablando de Renta Variable mundial, y americana en particular). Pero más allá de esa consolidación (cuya duración y profundidad es otro debate importante), lo normal es que todavía quede tendencia alcista. Insisto, hablamos de RV mundial, no del Nasdaq ni de las FAAMNG...

Esta es la conclusión estratégica de estos dos gráficos, que después tendremos que ir corroborando a corto y medio plazo. No se trata de hacer una apuesta y ver dentro de 12 meses cómo estamos, sino de ir adaptándonos a la realidad a medida que evoluciona y a medida que vamos obteniendo nuevos datos e informaciones.

Espectacular Niko,se ve clarisimo q la tendencia es a subir con sus logicas correcciones,el q este esperando correcciones del 30-40% para entrar al mercado se va a perder todo este ciclo alcista

Tienes el link para ver esos dos graficos?si es twitter tambien me vale

Correcto. No obstante, yo creo que ahora mismo es todo mucho más sencillo: los tipos a corto están a cero, las yields del bono a largo subiendo, la curva con clara pendiente positiva y los gobiernos preocupados por bombear liquidez en su política fiscal.

Mientras no veamos una inflación sostenida claramente por encima del 2% no debería haber nada por lo que preocuparse y eso, con la casi nula capacidad de negociación salarial de la mano de obra, llevará tiempo.

Lo mismo me equivoco pero creo que, con sus correcciones, es momento de relajarse y disfrutar del viaje.

muy interesante y útil

Pues para ir a largo plazo la verdad es que es divertido ..todos los días mirando el gráfico ...en vez de estar durmiendo...jajajs

Después de mirar detenidamente el primer gráfico que es el de los flujos ,

a mí me sugiere que los flujos son alcistas a pesar de estar tan arriba..vamos que a esto todavía le queda hay mucha pasta esperando para entrar ...

Y el dinero termina quemando en la buchaca...jajajs

Bueno, yo voy a largo y miro los gráficos, y os leo, todos los días.! Es que la bolsa engancha!

En respuesta a Andrés Corral Márquez

espero q inviertas en fondos indexados,es lo mejor hoy en dia a largo plazo,es el dinero para nuestra jubilacion

Además, ya nos toca disfrutar un poco después de tanta calamidad.

Pero las emisiones de dinero sin respaldo, no era para rescatar a las personas y empresas con menos recursos? Cómo es q está utilizandose para comprar y subir acciones? Pq yo no veo a la gente de a pie comprando acciones. Q no habrá correcciones del 30 o 40%, es cierto, la habrá del 50 o el 60%. Este sistema financiero está viviendo sus últimos meses de vida desde el cambio de la paridad dolar-oro. Pero quien no lo vea q siga Long q yo lo haré en Bitcoin, Polkadot, Cardano, Iota, Ethereum, etc. Veremos donde estamos en 2 años.

En respuesta a Decon 2140

no tienes pelotas de abrir cortos en

el sp,dax o nasdaq

En respuesta a Decon 2140

No has dado ni una... los fanboys de las criptos vais dando palos de ciegos.

En respuesta a Javier Suarez

Pero pq voy a ir en cortos en SP a ganar un 50% cuando en cripto obtengo un 1200%?

En respuesta a edgar walter

Palos de ciego le llamas a ir un 1200% de beneficio? Y a estar en activos q están comprando Tesla, Blackrock, JP Morgan, Microstrategy, Grayscale, etc? Y PayPal aceptando el pago en Criptos.

En respuesta a Decon 2140

Según tu tesis no es mejor mantener todo tu patrimonio en dólares que se acepta como pago en todo el mundo? Yo también he tenido y visto valores que han hecho un 5000% para luego caer al pozo.

En respuesta a edgar walter

Efectivamente, mi tesis es tener BTC en lugar de $. Veremos quien tiene razón con el paso de los años.

En respuesta a Decon 2140

Y BTC es aceptado en todo el mundo pq pago con tarjeta Visa. La cual pasa BTC a la moneda del país donde pago.

A mi me parece que es el propio mercado el que esta invitando al corto plazo, la rentabilidad de las acciones durante el último año ha seguido la misma pauta, ha sido más fácil ganar dinero con una acción en corto que posicionándola en largo o medio plazo. Puede que eso este cambiando ahora, muchas acciones han repuntado mucho ya y ronronean en una linea más plan, pero ha sido más fácil ganar incluso un porcentaje doble o triple entrando y saliendo en la misma acción durante el último año, que dejándola correr en el largo.

A mi me parece que empieza a verse ahora un desgaste de esa fórmula que ha funcionado muy bien estos meses, pero puede que el mercado también muestre cierto agotamiento, tengo la sensación del finales de 2018 y 2019, todo empieza a estar muy caro y la rentabilidad y los beneficios van a ser más difíciles de conseguir en los próximos meses, desde febrero de 2020, todo ha sido muy fácil, para mi forma de invertir, ahora mismo las bolsas empiezan a tener menos atractivo... y no viene mal un descanso :D

Un saludo

De todas formas el largo plazo es una sucesión de cortos plazos ...hay mucho dinero y acudirá donde se de un beneficio por muy poco que sea y realmente ganar dinero sea caro ...y los índices para arriba es que no hay otra manera...jajajs

Si no hubiera dinero pues entoces los índices caerían ..

Pero mientras haya gente dispuesta a comprar caramelos el quiosco no cierra..jajaha

Lo no creo que el IBEX sea algo para el largo plazo pero si para el corto plazo

Este gráfico a si lo demuestra...jajaja muchas de mis risas en realidad es que me ruborizo y es para camuflar de que soy muy vergonzoso...jajajs

Dos cajas de 2000 puntos y parece predecir otra de 2000 puntos y todas son de corto plazo ,la suma de una tercera caja sería 6000 puntos y el origen son los 6000 puntos serían un 100 % de rentabilidad en un índice sin futuro , pero de corto plazo es una maravilla..y sin romper máximos históricos ...jajajs