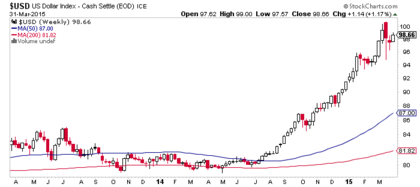

Desde hace más de medio año el gran tema que domina todos los mercados alrededor del planeta es la divergencia entre las políticas monetarias de los Estados Unidos -que se dirigen hacia su primera subida de tipos en 9 años- y la Eurozona, la cual ha lanzado un ambicioso programa de flexibilización cuantitativa.

Esta divergencia monetaria entre dos regiones típicamente correlacionadas, es como si se estuviera produciendo un desplazamiento entre dos grandes placas tectónicas, lo cual provoca múltiples efectos en la superficie.

Desde el pasado verano hemos visto como un fuerte dólar, que se revaloriza por esta divergencia monetaria, ha provocado el desplome del petróleo, el arrodillamiento de Rusia y la definitiva caída en desgracia de la dictadura venezolana además de un aumento de la percepción global del riesgo como expliqué en mi artículo ¿Por qué el VIX está subiendo con la bolsa en máximos?

Ahora, los siguientes en la lista de afectados por esta divergencia de políticas monetarias y revalorización del dólar, son las propias empresas americanas.

La razón es sencilla. Si un euro devalado está impulsando los beneficios en Europa, un dólar fuerte está desplomando los beneficios de las empresas americanas. El problema, en mi opinión, no es tanto el nivel en el que se encuentra el dólar, sino que el avance ha sido tan repentino que las empresas no han podido adaptarse y/o cubrirse del riesgo divisa adecuadamente (la actividad empresarial no casa bien con la volatilidad).

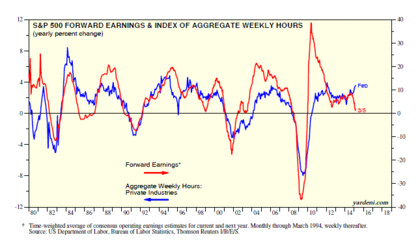

En cualquier caso, el hecho es que los beneficios corporativos de las empresas norteamericanas han declinado en el cuarto trimestre de 2014 e incluso las expectativas de beneficios a 12 meses están declinando fuertemente (curva roja siguiente gráfico):

¿Es esto una señal de peligro? ¿Es el principio de una nueva recesión y mercado bajista como esperan los pesimistas?

Desde luego, no cabe duda, es un factor a vigilar, como ocurre cada vez que salta una alarma amarilla en nuestro panel de riesgos.

Pero en mi opinión, de momento, la contracción de los beneficios empresariales no está indicando nada grave. Los beneficios del conjunto de las empresas de un país solo son un indicador macroeconómico más, a contrario sensu de lo que cree el 98% de los inversores en acciones, sean profesionales o no.

Me explico. Cualquier indicador macroeconómico, sea el empleo, la producción industrial o los beneficios corporativos, puede declinar en un momento dado porque esté ocurriendo algo que estrese ese segmento de la economía en particular, pero no tiene por qué significar lo mismo para el conjunto de la economía y por tanto para el conjunto de la bolsa.

Así, pudiera darse el caso de que la producción industrial decline fuertemente porque se está produciendo algún tipo de reconversión en el sector, pero que ese declive no tenga por qué significar que el conjunto de la economía se dirija hacia el mismo lugar.

Con los beneficios ocurre lo mismo. Estos puede declinar por varios factores pero eso no significa que es el principio del fin de la expansión económica o que un mercado bajista bursátil sostenido se encuentra a la vuelta de la esquina.

Aquí se está produciendo un factor -la fortaleza del dólar- que temporalmente está contrayendo los beneficios. Pero el mercado no se mueve solo por beneficios o incluso exclusivamente por la expectativa de beneficios en los próximos 12 meses. El mercado se mueve según su expectativa económica general. Su visión es más amplia que simplemente el balance de las empresas.

Por ello, los beneficios pueden contraerse, las expectativas de beneficios a 1 años pueden empeorar y el mercado, sin embargo, subir.

El mercado tiene la expectativa de que si el conjunto de la economía sigue creciendo -un hecho cierto ahora mismo a pesar de la actual desaceleración en los Estados Unidos- los beneficios puedan remontar pronto, cuando las empresas se hayan adaptado al nuevo nivel del dólar.

No son los beneficios. No es exactamente la expectativa de los beneficios, sino la expectativa de la expectativa de los beneficios. Eso es lo que mueve el mercado.

Esta "expectativa de la expectativa" es mucho más compleja que unos simples dólares en los balances de las empresas y depende de una miríada de indicadores macroeconómicos o factores.

Esta es la razón por la que al final de un mercado bajista, cuando los beneficios siguen en negativo y las expectativas siguen deprimida, los expertos y el público general llegan a la conclusión de que los mercados viven desapegados de la realidad cuando ven que se reestablece una nueva tendencia primaria alcista. Los precios suben y no entienden el porqué.

En verdad lo que no entienden es que los mercados siempre funcionan, como mínimo, en segundo grado.

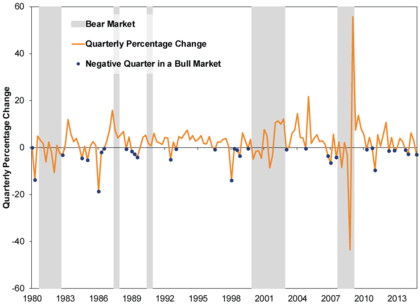

Como podemos ver en el siguiente gráfico, un retroceso trimestral de los beneficios (puntos azules) no significa que el mercado alcista termina. De hecho, es algo bastante frecuente.

Simplemente, la bolsa es más que los beneficios empresariales.

Explicado esto, no significa que la bolsa no pueda corregir, en especial la bolsa americana. Pero una cosa es corregir y otra bien distinta que estemos a las puertas de un mercado bajista.