Vaya por delante mi más sentida compasión y tristeza por lo que está ocurriendo en Ucrania. Pienso en todas las familias rotas, en los padres que dejan niños huérfanos, en los jóvenes enviados al frente donde muchos dejarán su vida, y en todas las personas víctimas de esta locura. Son tristes, dramáticos y terribles momentos los que nos toca vivir. Ya sé que antes de ésto existían otras zonas del planeta donde se producían las mismas barbaries aterradoras, desde hace décadas... y que ésta nos llega más porque está en Europa. Lo uno no quita lo otro, y ésta al estar cercana nos afecta más. Todas son igual de tristes. Sufrimiento y destrucción, generada gratuitamente por el ser humano. Una violencia extrema en medio de la indiferencia de la llamada "comunidad internacional" y de nuestros políticos llenos de buenas palabras...y nada más.

Con toda esta pena en el corazón, vamos a hablar de lo que toca en este blog sobre inversiones, finanzas y economía.

Con todo el terror que supone una guerra, y toda la muerte y destrucción que siembra, lo que ocurre en otras partes del planeta parece ignorarlo. Las bolsas europeas y americanas son el lugar donde cotizan empresas que venden por todo el planeta. La invasión de Ucrania es por lo tanto un evento geopolítico de influencia secundaria, salvo que se puedieran encadenar circunstancias que terminen ralentizando el crecimiento mundial, y empujando las bolsas hacia abajo... o al contrario, provoque que los bancos centrales dejen de subir tipos, y relancen las economías.

Hoy por hoy todo esto son conjeturas y lo que conviene tener en mente es que el confiicto en sí mismo no es un argumento bajista duradero para las bolsas. Así lo comenté en mi vídeo de la semana pasada en mi canal youtube, donde planteé un sesgo bajista de corto plazo para las bolsas... pero buscando suelo. Así ha sido -al menos hasta ahora-, con unas bolsas dando un "último" tirón a la baja y rebotando jueves y viernes.

Al final de este post os pongo el último vídeo donde comento todos los gráficos e ideas que vamos a ver a continuación.

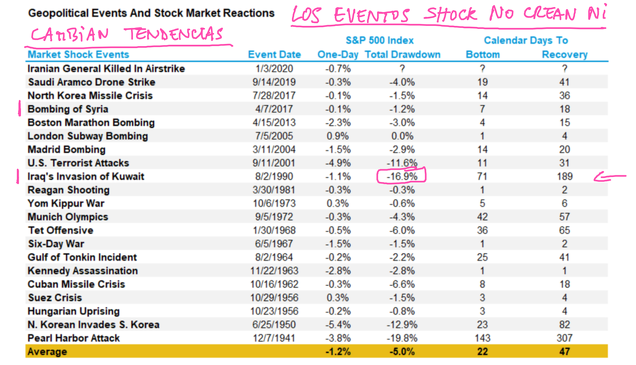

En el gráfico anterior vemos cómo han afectado al SP500 los diversos "eventos shock" desde 1941 (guerras, atentados, tensiones extremas, etc). Como vemos, las caídas a corto plazo oscilan entre -1% y -20% pero la mayoría son cortas y breves. El caso más extremo son el ataque de Pearl Harbor (a EEUU) y la invasión de Kuwait (por parte de EEUU). Cuando EEUU no es parte activa, el impacto es por tanto muy pequeño, y además se recupera rápido.

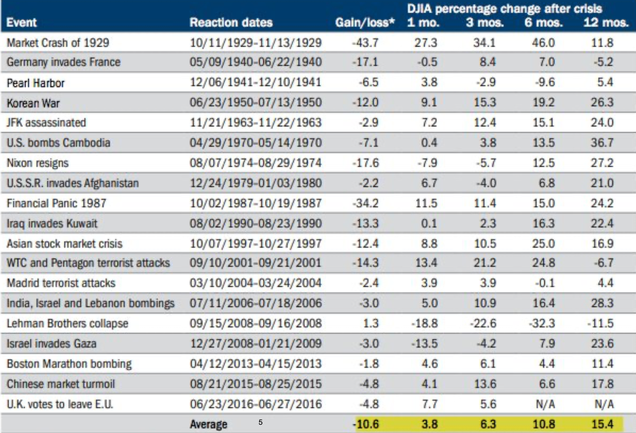

En la siguiente tabla vemos una información similar pero con datos añadidos: vemos qué hizo el mercado 1, 3, 6 y 12 meses después. Aquí vemos que la recuperación suele ser rápida. Tan sólo los eventos de Lehman Brothers y la invasión de Gaza por parte de Israel en 2008 y 2009 respectivamente mostraron un SP500 claramente en negativo un mes después, y ambos eventos tuvieron lugar en medio de una recesión y tendencia bajista clara en EEUU.

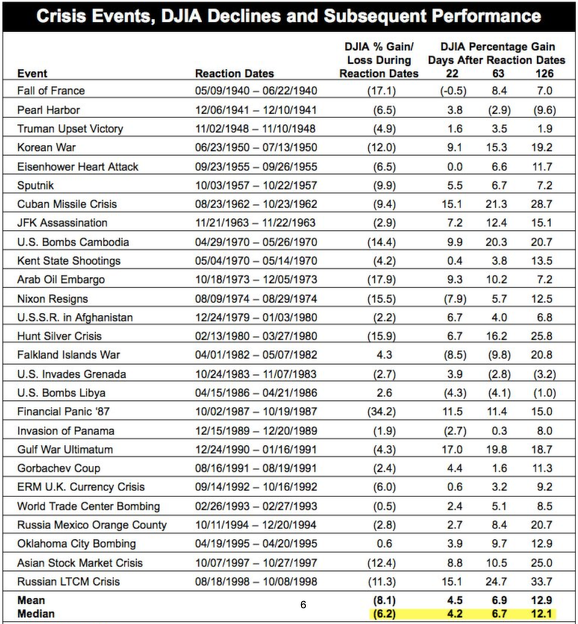

Por último, otra tabla con un análisis similar nos muestra idénticos resultados: tras el susto del momento, al cabo de 22, 63 y 126 sesiones (1, 3 y 6 meses) el mercado está casi siempre más arriba.

Por lo tanto, no puede achacarse la debilidad del mercado a la guerra en Ucrania más allá del impacto psicologico de corto plazo. Pero esto no significa que en esta ocasión el mercado vaya a estar más arriba dentro de 1, 3 o 6 meses, porque esto dependerá de la realidad subyacente en las economías y las empresas.

LOS 3 FACTORES QUE EMPUJAN LOS PRECIOS A LA BAJA ACTUALMENTE

1. Las empresas pierden inercia en las presentaciones de resultados. (FUNDAMENTALES)

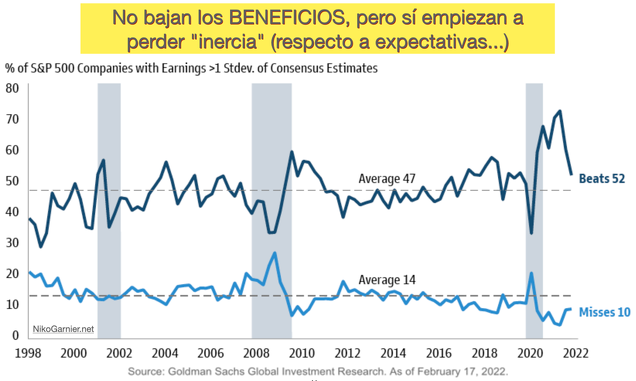

En el siguiente gráfico vemos el porcentaje de empresas que, en la presentación de resultados del último trimestre de 2021 (actual temporada de presentación de resultados), batieron las expectativas en más de 1 desviación típica (línea superior azul oscura) y las que se quedaron por debajo (azul clarito). Es importante ver en qué consiste el "juego de Wall Street": el juego consiste en que el "consenso" hace una estimación de lo previsto, pero todo el mundo sabe que el objetivo es que esas estimaciones se queden cortas, para crear la sensación de que "todo va genial". Por eso, la media desde 1998 es que en cada temporada de presentación de resultados (trimestralmente, 4 al año), un 47% de las empresas baten expectativas en más de 1 desviación típica de las estimaciones. Y por abajo, un 14% de las empresas se quedan por debajo.

Lo interesante es observar cómo el confinamiento y la epidemia provocaron primero un movimiento a peor (línea azul oscuro hacia abajo y azul claro hacia arriba) para después provocar una reacción brutal en la dirección contraria: optimismo exacerbado. Este gráfico debe ponerse en paralelo al del SP500 y Nasdaq superando ampliamente sus respectivos máximos históricos en 2021.

La cuestión es que la línea azul oscura está cayendo ahora en vertical hacia su media histórica, y ésto es lo que están recogiendo las acciones (índices): una vuelta a la "normalidad". Todavía queda margen para ajustarse, y cabe esperar que las bolsas también se ajusten un poco más.

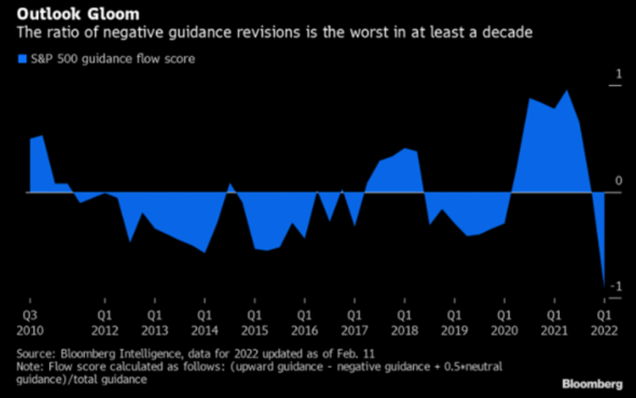

En el siguiente gráfico vemos otra cuestión diferente relacionada con las empresas: las famosas "GUIDANCE" (perspectivas de tipo CUALITATIVO que ofrecen las empresas en sus publicaciones de resultados). Del mismo modo, vemos que hemos pasado de un extremo de optimismo a una caída en picado: las perspectivas que declaran las empresas son ahora mucho menos optimistas. El gráfico representa el ratio del número de empresas que han ofrecido perspectivas "a mejor" sobre el número de empresas que declaran que su expectativa es ir "a peor". Básicamente "todas" las empresas esperan un empeoramiento...

2. Los tipos suben, el PER (valoración y sentimiento) se contrae. (MACRO Y SENTIMIENTO)

A menores múltiplos, menores cotizaciones en bolsa. De esto hablé en este vídeo que pongo a continuación sobre el cóctel explosivo: si bajan los márgenes de beneficios (como consecuencia del riesgo de espiral inflacionista de sueldos y salarios) y bajan los beneficios de las empresas, y a la vez bajan los múltiplos (PER o Valoración), ambos efectos se combinan para empujar los precios aún más hacia abajo.

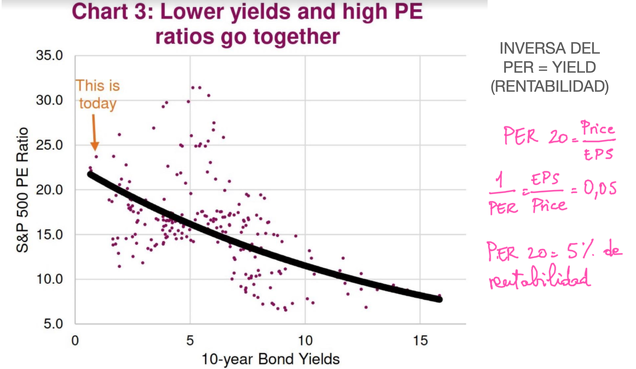

En el siguiente gráfico vemos la correlación que existe entre el PER al que cotiza el SP500 en su conjunto y el tipo de interés del bono americano a 10 años. A medida que suben los tipos, es normal que baje el PER. En el vídeo explico esta cuestión clave:

PER = precio / beneficio

Por lo tanto, la inversa del PER = beneficio / precio

La inversa del PER es por tanto una medida de rentabilidad (lo que gano en relación a lo que pago). Por eso, cuanto mayor es el PER, menor es la rentabilidad (del SP500 en este caso, medida como rentabilidad por beneficios corporativos). Y al revés, cuanto menor es el PER, mayor es la rentabilidad (para el comprador de las acciones a este precio). Lo que está ocurriendo ahora mismo es que suben los tipos (de la renta fija) y en paralelo sube la rentabilidad (de las acciones).

Dicho de otra manera: un PER 50% equivale a una rentabilidad del 2%. Si suben los tipos de los bonos, por comparación, también tienden a subir las rentabilidades de las acciones, es decir, tiende a bajar el PER. Esta es la lógica y éste es el gráfico que muestra la correlación que ha existido en la práctica:

La flecha amarilla nos dice dónde estamos ahora: con un PER del SP500 en torno a 22 y unos tipos del bono USA en torno al 2%. Una subida hacia el 3% podría asociarse con una caída del PER hacia niveles de 18x aproximadamente.

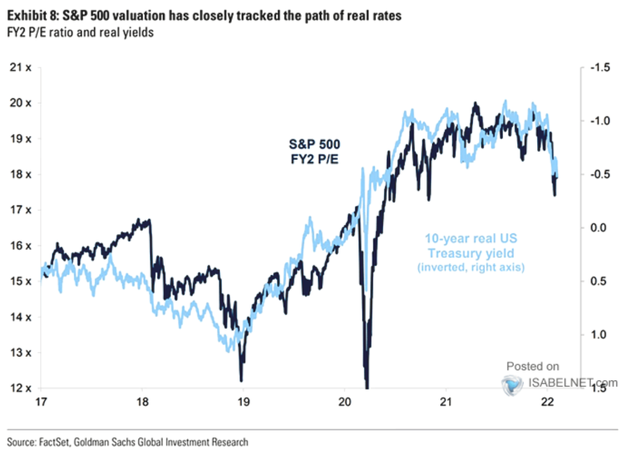

En el siguiente gráfico vemos lo mismo pero de otra manera: la línea azul oscura es el PER del SP500, y la azul clarita representa el tipo de interés REAL (restando la inflación) del bono USA a 10 años, en escala invertida (para ver mejor la correlación). En los últimos años se han movido en paralelo, y el repunte actual de tipos (aunque en términos REALES todavía están en negativo puesto que la inflación es superior) explica en parte la caída del PER en curso.

3. Los excesos siempre se corrigen: el mercado es vulnerable. (TÉCNICO)

Por último, pero no menos importante, el motivo que explica la VULNERABILIDAD de los mercados en estos momentos es algo tan sencillo como la verticalidad y violencia de la subida previa. Este argumento puede parecer simplista pero no lo es. EN ABSOLUTO.

A Galbraith (para muchos el mejor economista del s.XX) el congreso americano le encargó una investigación profunda sobre los motivos que provocaron el gran crack de 1929 y caída posterior. Tras largas y sesudas investigaciones y estudios, Galbraith concluyó que no había manera de sacar ninguna conclusión clara y firme, llegando a la conclusión de que las acciones cayeron porque "habían subido mucho".

Como digo, este argumento lo expuso el mismísimo Galbraith. Así que podemos tomarlo en serio.

Los excesos provocados por la sobrereacción de bancos centrales y gobiernos en 2020 y 2021 se han dejado sentir a todos los niveles. Como explicó Ray Dalio (ver "La crisis de inflación que se nos viene encima"), esto ha provocado un shock de demanda que explica los problemas de aprovisionamiento y de inflación. Pero a nivel técnico (chartista), una subida vertical (asociada a euforia en las growth y las tech) que se produce después de 10 años de ciclo alcista, y que provoca una salida por arriba del canal alcista de fondo, es la forma típica en que "muere" un mercado alcista. Es la extenuación final, como vemos en el siguiente gráfico.

A partir de aquí, no tiene por qué caer en vertical, más allá de una primera corrección. Lo normal es que durante los próximos trimestres se vaya formando un gran techo de mercado, y veremos si se asocia a una recesión (que por ahora no se puede anticipar). Pero al margen de la forma que pueda adoptar esta fase correctiva o eventual gran techo de mercado, la realidad es que la bolsa americana ofrece poco potencial en comparación con el riesgo correctivo. Tras los excesos... tocan las purgas. Tras la borrachera llega la resaca. No sabemos cómo será de sufrida esa resaca, pero sabemos que es momento de descansar.

Por eso hace meses que venimos hablando de una idea simple pero clave: no es momento de ser agresivos, bajo la perspectiva del inversor de largo plazo. Toca consolidar, y ya veremos si eso se traduce en caídas fuertes... o en un largo movimiento lateral que dure años, mientras la inflación hace el resto.

Os dejo, para terminar, con el vídeo donde explico de viva voz todos estos detalles: