A principios de año presenté en Invesgrama un ranking con los valores del IBEX 35 en función de su potencial de revalorización según el consenso de los analistas al cierre de 2018, a partir de los datos de Thomson-Reuters. Dividí los 35 valores en tres grupos: los 10 con mayor potencial, los 15 con potencial medio y los 10 con menor potencial.

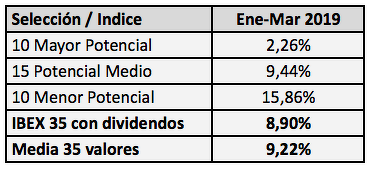

En las primeras semanas del año, los valores más rentables fueron, efectivamente, aquellos que ocupaban las primeras posiciones del ranking. Sin embargo, el 4 de febrero los tres grupos ya ganaban más o menos lo mismo, en torno al 7%. Desde entonces y hasta el final del trimestre, la ventaja de los valores con mayor potencial se fue reduciendo cada vez más. Finalmente, el resultado de los tres primeros meses (con dividendos incluidos) fue el que se indica en la tabla siguiente:

Curiosamente, se dio una correlación inversa entre potencial de revalorización y rentabilidad efectiva. Debido a la falta de información histórica previa, lo que no podemos saber todavía es si la primera variable es consecuencia de un exceso de optimismo. Posiblemente, dicha relación inversa se debió al enfriamiento de las expectativas de crecimiento económico en Europa y Estados Unidos, que habrían afectado en mayor medida a los valores del primer grupo, tales como ArcelorMittal, Acerinox, etc.

En los primeros días de abril, en cambio, se observa el mismo comportamiento que a principios de año: los valores con mayor potencial lo están haciendo mucho mejor que la media. En estos momentos, este grupo gana un 7,55% en el acumulado del año, mientras que el tercer grupo se revaloriza un 16,73%. La ventaja del primero en esta primera de abril se debe en gran parte a la cercanía de un acuerdo comercial entre Estados Unidos y China, que beneficia a los valores más cíclicos.