Mientras la sabiduría popular y aparentemente la misma reacción del día de ayer al anuncio del QE Europeo, confirman que cuando los bancos centrales compran masivamente bonos (QE) estos se valorizan (mucha demanda misma oferta). El equipo de estrategia de Alianza lleva varios años insistiendo en lo contrario.

Esta fue la razón por la que pensamos el año pasado que los tesoros americanos caerían al 2% (fin de QE en EEUU fue bueno para tesoros) y por lo que pensamos que una vez el QE europeo comience los bonos de esa región van a perder valor. Esto es importante porque muchos de los argumentos que seguimos oyendo para comprar bonos colombianos curva larga y tesoros americanos es que las tasas en Europa están excesivamente bajas y se mantendrán abajo una vez el BCE saque la billetera.

Combatiendo las leyes de oferta y demanda (otra vez)

A veces el sentido común es nuestro primer obstáculo al analizar eventos económicos. La compra masiva de tesoros americanos por parte de la FED (conocido como QE I, II y III) debería seguramente valorizarlos. No obstante, lo que terminó sucediendo cada vez que se realizaron estas intervenciones y exactamente por el tiempo que duraron, fue exactamente lo opuesto. El grafico 1 muestra que de hecho los únicos periodos de valorización de tesoros durante los últimos 4 años se han dado cuando la FED no los compra (periodos de “No QE” la línea roja que representa la tasa de los tesoros cae). Incluyendo por supuesto la visita reciente al 1,60%.

Gráfico 1.QE americano desvaloriza tesoros una y otra vez

Fuente: Bloomberg. Cálculos: Estrategia Alianza

¿Deberíamos reescribir las leyes de oferta y demanda? No y este es un error habitual en los analistas financieros. Lo vimos cuando argumentaban que si los fondos de pensiones no vendían Ecopetrol la acción no caería y también el año pasado cuando se supone que el flujo de JPMorgan cambiaría la tendencia del dólar (solo para dar dos ejemplos recientes). Asumir que un comprador grande es más importante que las expectativas sobre el activo es algo que los inversionistas continuarán haciendo indefinidamente. Y este sería el punto más importante del artículo. Las políticas de liquidez aumentan las expectativas de crecimiento e inflación y disminuyen la aversión al riesgo de los inversionistas, por esto cada vez que un banco central grande compra bonos soberanos, estos terminan desvalorizándose (lo cual en realidad es bueno para las expectativas económicas).

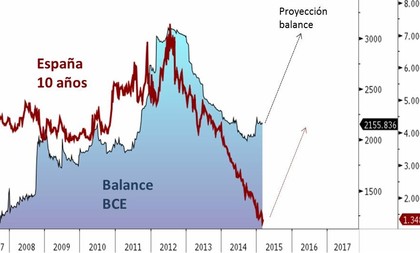

Pero Europa es diferente, ¿ya vieron los yields en ese mercado?

Europa es exactamente igual y lo que ha mantenido los títulos valorizándose han sido los decepcionantes resultados económicos de la región junto a un banco central que no compra bonos. Como se puede observar en el grafico 2 uno de los elementos claves de la valorización de los bonos españoles a 10 años (y del resto de países) ha sido un balance del BCE desinflándose. De hecho, la correlación es evidente durante toda la gráfica. Los inversionistas en Europa necesitan pensar que las cosas van a mejorar (vía políticas de liquidez) para comenzar a vender bonos y mandar plata a actividades más riesgosas. Si para mayo del próximo año el balance del BCE va a llegar a los EUR 3 trillones, la deuda soberana europea debería desvalorizarse acorde.

Gráfico 2.Bonos españoles y balance del BCE

Fuente: Bloomberg. Cálculos: Estrategia Alianza

Tesoros americanos seguirán subiendo, en camino un golpe para la curva de TES

Todo esto es importante por muchos motivos. El primero es ideológico. El 99% de los artículos que leemos a diario continúan afirmando que la liquidez mundial es la que tiene las tasas de los bonos comprimidas. Eso no es cierto. Es la débil economía mundial incluyendo el desplome en materias primas lo que ha mantenido fuerte la demanda de bonos. La liquidez es una reacción a esta situación y cuando llega contribuye de hecho a que cesen estas preocupaciones.

El segundo punto es el más práctico. Los números y expectativas europeas están cambiando lentamente y liquidez es lo que faltaba para mejorar la confianza. No quiere decir que Europa está al otro lado, solo que estamos en el entorno perfecto para un clásico movimiento de “comprar el rumor y vender la noticia”. Muchos piensan que los bonos se están valorizando por la promesa de liquidez, (nosotros pensamos que era la falta de ella), ahora que la liquidez esta acá es el mejor momento para vender su llegada.

Dentro de nuestra estructura de pensamiento y oportunidades del 2015 esto significa que uno de los elementos que podía mantener los tesoros cercanos al 2.0% se retira y ahora pueden iniciar el camino hacia la zona 2,5%-3.0%. Esto a su vez implica un golpe a lo largo de la curva de TES el cual podría de hecho magnificarse con la subida de la inflación local.