Introducción

El objetivo de este artículo es compartir la opinión de MCIM Capital Opportunities SICAV sobre la compañía Lingotes Especiales y explicar brevemente nuestra tesis de inversión en la misma.

Lingotes Especiales es una compañía especializada en la producción de piezas para el sector de automoción. A finales de julio la compañía publicó unos resultados semestrales en los que se reflejaba una ralentización en el ritmo de crecimiento y unos menores márgenes respecto a los del año 2016. Esto ha provocado una corrección en el precio de la acción hasta niveles de 14 euros, lo que supone una pérdida del 40% del precio de cotización desde los máximos de mayo de 2017.

La caída de los márgenes de la compañía ha venido determinada por dos factores:

En primer lugar, durante el segundo y tercer trimestre de 2017 el 20-30% de la producción de piezas de automóviles son piezas nuevas. Las piezas de automoción se producen en tiradas largas y con un plazo de duración medio de 4-5 años (en función del modelo de vehículo al que vayan dirigidas). Toda nueva pieza, clave en la seguridad del vehículo, requiere un periodo de ramp up (periodo entre el arranque de una pieza nueva hasta su fabricación con la eficiencia óptima para tiradas largas) y un proceso de control exigente, que incluye el envío de técnicos a la planta por parte de los clientes para la realización de pruebas con las líneas de mecanizado homologadas para la fabricación de las piezas. Por tanto, el alto porcentaje de producción de piezas nuevas ha tenido un impacto temporal en la eficiencia de la compañía.

En segundo lugar, se ha producido un aumento en el precio de la chatarra férrica en los meses del segundo trimestre del año, algo que ha podido influir temporalmente en los márgenes de la compañía, ya que la compañía requiere cierto tiempo para repercutir en las ventas el incremento de los costes.

Tesis de inversión:

Actividad

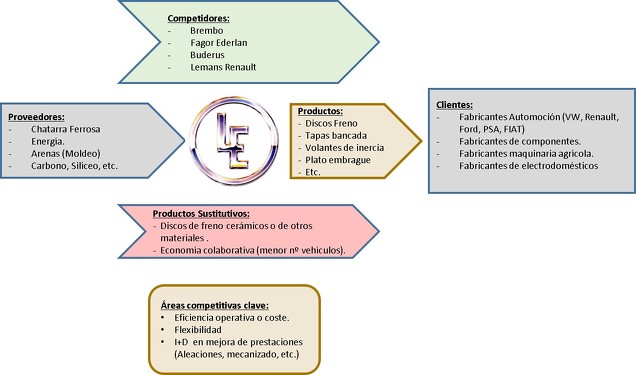

Lingotes Especiales es una compañía española dedicada principalmente a la fundición y mecanizado de piezas para el sector de automoción europeo. La compañía centra su actividad en dos procesos: Fundición y Mecanizado.

Fundición: La compañía cuenta con 8 hornos eléctricos de inducción con los que tiene una capacidad de fundición neta de 100.000 tn de hierro fundido. Recientemente la compañía ha ampliado la capacidad a 115.000 tn netas a falta de ciertas adaptaciones a realizar en 2017.

Mecanizado: La compañía cuenta con 10 líneas de mecanizado con una capacidad de mecanizar 5,8 millones de piezas anuales.

La compañía vende:

- Piezas brutas: piezas salidas directamente de la fundición que el cliente mecaniza en sus instalaciones.

- Piezas mecanizadas: piezas que posteriormente a su fundición son mecanizadas dándole un mayor valor añadido y listas para ensamblaje en destino final.

Cadena de valor:

La compañía exporta el 78% de sus ventas, principalmente en Europa, donde (incluyendo España) la compañía destina más del 75% de sus ventas. Adicionalmente, la compañía vende una parte importante de su producción a Turquía y algo en Latinoamérica.

En cuanto a los clientes, la compañía tiene una concentración importante en 4 clientes: Ford, Renault, VW y PSA que representan un 82% de las ventas del grupo. Es importante tener en cuenta que el 95% de las ventas del grupo son al sector automoción y que el sector está muy concentrado debido a las fuertes barreras de entrada existentes.

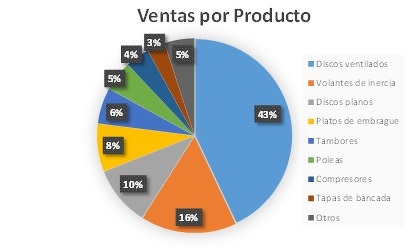

En cuanto a la distribución por productos, cabe destacar que el 53% de los productos vendidos son discos de freno. El resto de los productos son piezas de chasis y motor, como volantes de inercia, platos de embrague, etc.

Mercado automóvil

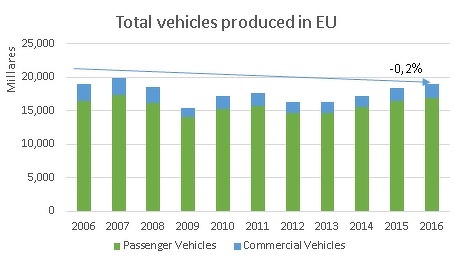

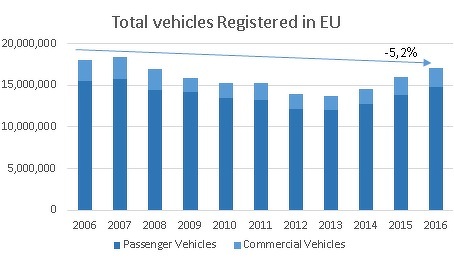

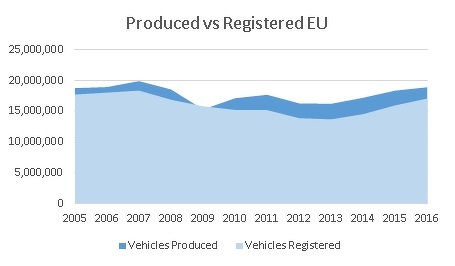

En 2016 el mercado automovilístico europeo produjo aproximadamente 17 millones de vehículos de pasajeros y de 2 millones de vehículos comerciales (ligeros y pesados). En el mismo periodo se registraron o matricularon en el mercado europeo aproximadamente 15 millones de vehículos.

En los últimos 10 años el registro de vehículos anual total (incluyendo comerciales y de pasajeros) en Europa ha caído un 5,2%. En el mismo periodo la producción de vehículos en Europa decreció en un 0,2%, o lo que es lo mismo, el saldo exportador neto creció.

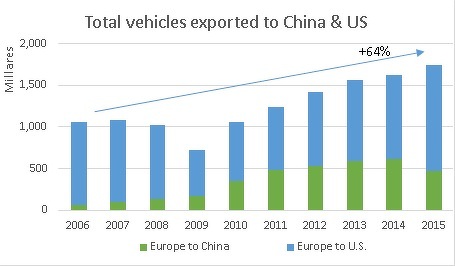

Como se puede ver en el siguiente gráfico, a excepción del año 2009, históricamente existe un saldo exportador neto de vehículos en Europa. Dicho saldo exportador neto se ha ido incrementando en los últimos años. En la última década el saldo exportador neto ha pasado de 1 millón de vehículos a 1,8 millones. Gran parte del aumento exportador de Europa tiene que ver con el incremento de exportaciones de vehículos a EEUU y China, especialmente en China, donde se han incrementado las exportaciones en prácticamente medio millón de vehículos.

El sector de automoción es un sector cíclico, por lo que es importante no invertir en momentos de pico de ciclo. En 2016, en la UE, se produjeron prácticamente la misma cantidad de vehículos de pasajeros que en 2006, por lo que tampoco parece que estemos en un momento de ciclo claramente en pico, si bien las condiciones del crédito y la depreciación del euro han podido alterar el mercado en los últimos años.

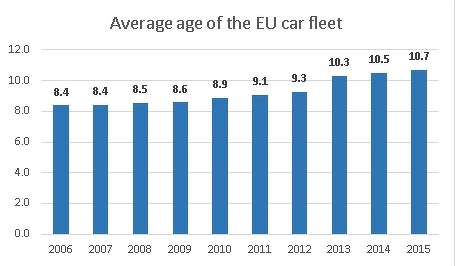

Otro factor a tener en cuenta es la edad media del parque móvil de la zona euro. En 2015 la edad media del parque móvil ha pasado a 10,7 años desde los 8,4 años de 2006. Esta tendencia de envejecimiento del parque móvil se ha mantenido en los últimos 10 años, ralentizándose a medida que mejoraban las condiciones económicas.

La evolución de la producción en el sector ha sido dispar dentro de los diferentes países de la UE, creciendo especialmente (por encima del 100% acumulado) los países del este de Europa como República Checa, Eslovaquia, Hungría o Rumanía y decreciendo fuertemente países como Francia, Bélgica u Holanda (por encima del -50% acumulado). Los dos principales productores de Europa: Alemania y España, crecieron levemente a tasa anualizadas menores al 1% en los últimos 10 años.

Por lo tanto, se puede concluir que a pesar de que el sector se encuentra en un momento positivo, y existiendo incertidumbres sobre el crecimiento de las economías europea y americana en los próximos años, no parecen existir razones suficientes para considerar que el sector se encuentre en un momento de ciclo sobreexpansivo.

Posición competitiva

Como ya hemos comentado previamente, la compañía vende principalmente discos de freno (>50% de las ventas). Sus principales competidores en el mercado son Brembo, Fagor Ederlan, Buderus y los clientes que mecanizan directamente sus producto (y en el caso de Renault también la fundición en Le Mans).

Lingotes, a pesar de ser una compañía muy pequeña goza de una cuota de mercado de más del 10% de discos de frenos de Europa.

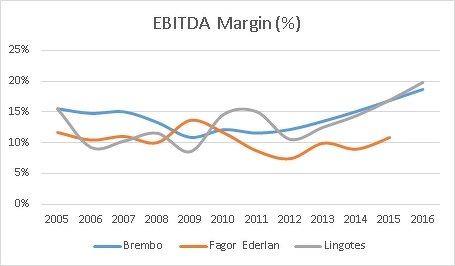

Si analizamos la evolución de los diferentes competidores (teniendo en cuenta que sólo disponemos de información pública de Brembo por ser una compañía cotizada) podemos observar que Brembo es sin duda el competidor que más ha crecido. Es importante tener en cuenta que no todos los competidores producen exactamente la misma gama de productos y que Brembo es un fabricante con presencia global y con plantas de fabricación en 16 países.

Ingresos

Desde el punto más bajo de la última crisis financiera Brembo ha crecido un 178% acumulado frente al 107% que ha crecido Lingotes Especiales. En el caso de Fagor Ederlan no disponemos de cifras actualizadas de 2016, pero hasta 2015 creció un 74%.

En el caso de Brembo es importante señalar que su crecimiento global no es del todo comparable al de Lingotes, ya que Lingotes sólo opera en el mercado Europeo. Según nuestros cálculos Brembo ha crecido a una tasa del 13% anual en los últimos 7 años frente al crecimiento del 11% de Lingotes y del 10% de Fagor (hasta 2015).

Márgenes

Si analizamos el margen operativo bruto (EBITDA) de los diferente competidores podemos observar como Lingotes, a pesar de ser una compañía que vende 25 veces menos que Brembo es capaz de obtener márgenes muy similares a los de Brembo y muy superiores a los de Fagor Ederlan, compañía con unas ventas que triplican las de Lingotes.

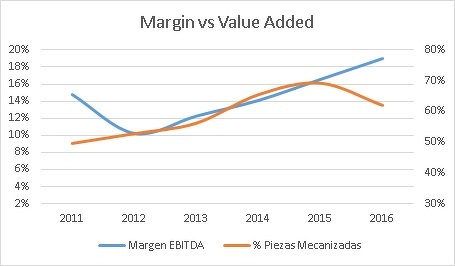

Uno de los motivos de que los márgenes hayan evolucionado tan significativamente bien, aparte del propio apalancamiento operativo provocado por la mejora del sector y de las ventas, es el mix de producto de Lingotes. En el año 2011 la relación de piezas brutas respecto del total era del 50% de las ventas del grupo, mientras que en 2016 fue de un 38%. Este aumento de la mecanización de piezas, que aporta un mayor valor añadido al cliente, es un factor importante en la mejora del margen EBITDA de la compañía.

Asignación de capital

La compañía está gestionada por Vicente Garrido y Félix Cano, ambos accionistas. Aunque ninguna familia controla la sociedad con una participación superior al 50%, entre los miembros del consejo controlan más del 20%, lo que debería alinear sus intereses con los de los accionistas.

El principal accionista del grupo es Vicente Garrido, cuya participación conjunta (personal y de su sociedad Inversiones Fuensaldaña) es superior al 9% de la compañía.

En nuestra opinión la estructura ideal de asignación de los recursos obtenidos como consecuencia de la actividad es aquella que mayor retorno de capital ofrezca, siempre dentro de su ámbito de competencia.

Así, lo ideal es:

- Invertir en mantenimiento y crecimiento del negocio así como en mantener una estructura financiera muy sólida que garantice su supervivencia en caso de turbulencias financieras.

- Invertir en acciones propias de la compañía (siempre y cuando estén por debajo de su valor intrínseco).

- Pago de dividendos a los accionistas.

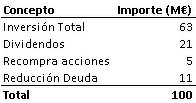

La compañía en los últimos 10 años (2005-2016) ha generado aproximadamente 100 millones de cash flow operativo. De éste, la compañía ha invertido de la siguiente forma:

La asignación de capital de la compañía es razonable, si bien podría optimizarse destinándose mayor cantidad de recursos a la recompra de acciones teniendo en cuenta la actual cotización versus la distribución de dividendos.

Estimaciones

A la hora de estimar la evolución de la actividad de la compañía es necesario entender cómo se obtienen los contratos con los clientes y su escala temporal.

Desde que se decide lanzar un vehículo hasta que realmente se produce en serie pueden pasar muchos meses. La media del sector son 30 meses o 2 años y medio aproximadamente. Para cuando un nuevo vehículo entra en producción los proveedores de componentes del mismo llevan años trabajando con la compañía en el diseño, fabricación y testeo de las piezas que meses después serán producidas en serie.

Por esta razón, cuando una compañía de componentes de automoción firma contratos con los fabricantes de automóviles, estos incluyen las estimaciones de unidades que el fabricante tiene previsto producir y la exigencia de componentes estimada para el proveedor.

Se puede decir, que salvo variaciones muy importantes en las condiciones de mercado que alteren los planes de fabricación (cambios bruscos en las previsiones económicas, fracaso o éxito inesperado de un modelo concreto, etc.), los proveedores tienen cierta visibilidad sobre el rango de unidades que producirán en los próximos 2-3 años. Este dato es muy importante pues da cierta visibilidad de resultados para los próximos años.

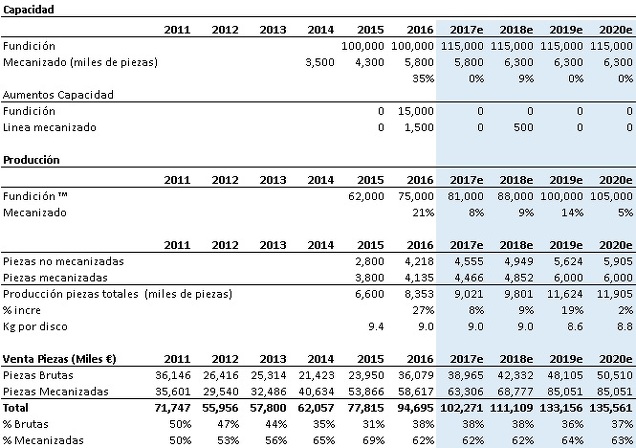

En 2016 la compañía ha realizado inversiones para aumentar su capacidad de fundición y mecanizado.

Fundición: Con las mejoras realizadas en la planta de fundición la compañía espera incrementar la capacidad neta de las 100.000 toneladas actuales a las 115.000 en el año 2017-18.

Mecanizado: La compañía ha adquirido 2 líneas nuevas de mecanizado para aumentar la capacidad de la planta. Con ambas máquinas estimamos una capacidad de mecanizado total cercana a los 5,8 millones de piezas.

Lingotes ha realizado dichas inversiones para cumplir con las estimaciones internas resultado de los contratos firmados en los últimos años. Es importante tener en cuenta que en base a nuestras estimaciones la compañía produjo 75.000 toneladas de fundición en 2016, lo que implica una capacidad ociosa previa a la ampliación de 33% de la producción anual. La inversión en la ampliación implica unas perspectivas muy positivas para los próximos años.

Valoración:

Nuestra estimación de FCF normalizado a 2-3 años es de aproximadamente 12-13 M€ aplicando un múltiplo medio de mercado en función de la calidad del negocio.

Adicionalmente, hemos tenido en cuenta la deuda financiera de la compañía estimada a cierre de 2017, el valor de la inversión en India, el inmueble disponible en Valladolid así como la caja generada por la compañía en el horizonte de inversión, resultando en un valor objetivo con un potencial superior al 70% al precio actual de la compañía.

Riesgos

El principal riesgo es la ciclicidad del sector de la automoción debido a que la demanda de vehículos (así como de otros bienes duraderos o de equipo) es muy elástica. El sector de automoción europeo ha crecido un 20% en volumen de unidades en los últimos 6 años, por lo que en caso de que Europa entrara en recesión se produciría un impacto negativo en la actividad de la compañía.

El segundo riesgo es la evolución del sector automoción en EEUU. El ciclo en EEUU ha sido más expansivo que en Europa, como consecuencia, y unido a la evolución del tipo de cambio, se ha producido un incremento significativo de las exportaciones de Europa a EEUU. Existe el riesgo de que un slowdown en la demanda de vehículos en EEUU pudiera impactar negativamente en la producción de vehículos en Europa como consecuencia de las menores exportaciones.

El tercer riesgo son los cambios tecnológicos en los materiales. La compañía está especializada en fundición de hierro y la posible aparición de nuevos materiales (para los discos por ejemplo) más eficientes podría ser muy perjudicial.

Oportunidades

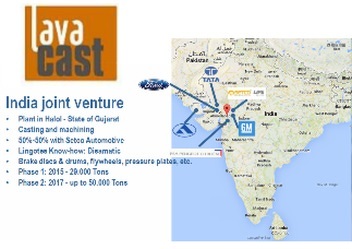

India: La compañía ha realizado una inversión en India a través de una Joint Venture (Lavacast) con Setco Group. Las instalaciones están ubicadas en Kalol, en el estado de Gujarat, y junto a una de las fábricas de embragues que Setco tiene en la zona. La inversión se realizará en dos fases, 18 millones en la primera (de los que Lingotes ha contribuido 1,2 M€) y 12 millones en la segunda, con una aportación mayor de Lingotes.

Actualmente Lingotes dispone de un 20% del capital de la Joint Venture y tiene la opción de aumentar su participación hasta el 50% en la segunda fase de inversión. La primera fase consiste en 25.000 tn de capacidad y la segunda en incrementar la capacidad hasta 50.000 tn.

El mercado Indio tiene un potencial exponencial debido a que dispone de 300 millones de personas de clase media con capacidad de adquirir vehículos, así como 20 vehículos por cada mil habitantes, mientras que la media europea son 590.

Es necesario tener en cuenta que India es un país con otra cultura empresarial y en el que es difícil alcanzar los niveles de eficiencia existentes actualmente en Europa. Pensamos que es una gran oportunidad para el grupo de cara a convertirse en los próximos años en un proveedor global de componentes. Sin embargo, siendo conservadores hemos considerado el valor de la inversión a valor contable, sin tener en cuenta el potencial que tiene a medio largo plazo. Nos parece muy acertado el modelo de inversión elegido por Lingotes para expandirse en el extranjero, aportando poco capital de inicio y siendo muy conservadores a la hora de invertir los flujos generados por el negocio.

En la última presentación de Setco Group, la compañía indicaba que los ingresos de Lavacast crecerán un 120% en el año debido al aumento de la demanda del propio Setco, y por primera vez por la venta a clientes externos a partir del Q3 2018 (de septiembre a diciembre de 2017). La compañía prevé que la capacidad utilizada llegue al 67% para final del año fiscal y que genere flujos de caja positivos en el proceso.

Conclusión:

- Lingotes Especiales ha caído más de un 40% desde los máximos alcanzados en mayo, como consecuencia del empeoramiento de márgenes de la compañía en sus resultados semestrales.

- Lingotes está produciendo este ejercicio entre un 20% y un 30% de nuevas piezas que implican una menor eficiencia operativa durante el proceso de ramp up.

- Los contratos con los clientes, que se firman con más de 2 años de antelación y el aumento de la capacidad de fundición y mecanizado, parecen indicar una fuerte cartera de pedidos para los próximos años.

- Lingotes cuenta con una buena posición competitiva basada en la eficiencia y en la calidad y con márgenes operativos por encima de la media del sector.

- La compañía cuenta con un buen historial de asignación de capital, invirtiendo en crecimiento, manteniendo siempre una sólida estructura financiera y retribuyendo a los accionistas mediante compra de acciones propias y dividendos.

- En nuestra opinión Lingotes Especiales tiene un potencial mayor al 60-70% a medio-largo plazo y por ello MCIM Capital Opportunities SICAV dispone de una posición significativa en la compañía.