Interrumpo mi ausencia de nuevas entradas escribiendo algo rápido sobre China, el tema del momento. Con ocasión de la invitación de Javier Santacruz a hablar sobre China y emergentes en Radio Internacional, leí y repasé algunos artículos recientes y no tan recientes. Y he pensado que sería buena idea juntarlos en un post.

En primer lugar, recomiendo la panorámica que escribí en Noviembre de 2012: Desenmarañando al gigante chino (o un vano intento por conseguirlo), donde pongo sobre la mesa la complejidad del análisis de China y algunos de los retos importantes que en ese momento se presentaban a China. (Más artículos de China míos en inBestia, aquí). Retos que son los mismos que en la actualidad, entre otros:

- - Hacer frente a la transición de modelo de crecimiento hacia bases más sólidas y sostenibles a largo plazo sin provocar un frenazo brusco. Esto también consiste en hacer frente a la caída de competitividad por aumento de costes laborales, es decir, caminar hacia un tejido productivo con industrias de mayor valor añadido, innovación, capital humano, etc.

- Sobre esta transición, precisamente, este artículo del WSJ me ha parecido interesante: "Cities and towns across China are losing some of their biggest employers in a process reminiscent of the factory shutdowns that decades ago hit Rust Belt America, from Detroit to Baltimore." Todo proceso de transición lleva consigo ajustes dolorosos...

- - Llevar a cabo unas reformas adecuadas en un contexto político complicado donde existen muchos grupos de interés.

- - Hacer frente a los riesgos potenciales derivados de las desigualdades territoriales; demografía; crecimiento de la deuda.

Si bien en las últimas semanas se ha agregado un reto o complicación más: el de mantener la credibilidad internacional ante los bandazos y políticas aparentemente algo caóticas que están llevando a cabo las autoridades chinas, en parte para suavizar el desplome de sus mercados de valores, pero también para impulsar el ritmo de crecimiento y que no caiga por debajo de sus niveles objetivo mínimos.

Pero, hablando de niveles objetivo de ritmo de crecimiento, ¿qué hay de las acusaciones de que los datos macro de crecimiento de China son falsos y están manipulados por las autoridades, para no alarmar a propios y extraños? Dos investigadores analizaron la cuestión y encontraron que, para su sorpresa, los datos oficiales son bastante fiables, más de lo que esperaban. Estiman que el crecimiento debe de estar por el 7%.

Interesante también el esquema simple que traza Tyler Cowen para entender la situación de China en la actualidad. Unos extractos:

You can’t invest 45-50 percent of your GDP very well forever. It’s amazing how long China’s run has been, but it is over. The quality of their marginal investments is now low and that means their growth rate will be much lower too. The low hanging fruit is gone, at least for the time being.

There is no simple way to switch to a “consumption-driven” economy without the growth rate both falling and staying permanently lower.

You can be a pessimist about the Chinese recession now without being a) a pessimist about China in the longer run, or b) a pessimist about Chinese political stability.

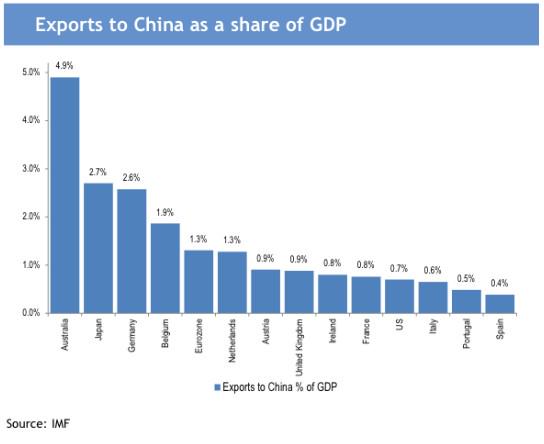

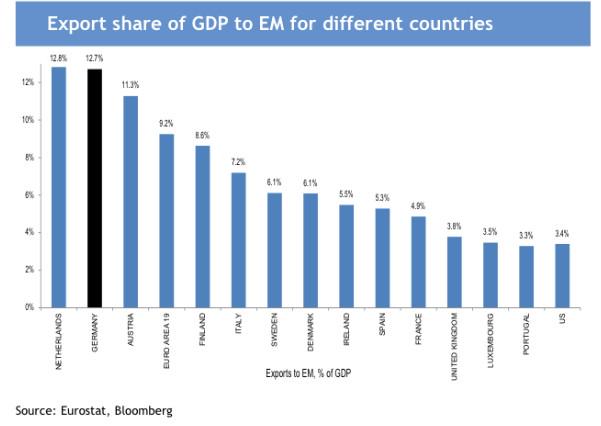

Y en caso de que China sufriera un frenazo importante, ¿cómo afectaría a Europa? Natixis nos da algunas pistas en este informe: The fate of the Eurozone recovery does not depend on China, but it can hurt. Dejo también un par de gráficos via @Eurofaultlines.

Más en general, ampliando el foco a los emergentes en su conjunto, considero este artículo muy interesante: ¿Es realmente un dólar más fuerte perjudicial para los emergentes? Tres mitos sobre los mercados emergentes. Copio las conclusiones:

- A better economic outlook and higher yields in the United States have been typically followed by stronger growth, rising risk appetites, and capital inflows in emerging economies.

- A strong dollar is not the cause of emerging market struggles. Quite the contrary: a strong dollar is result of an adjustment process that, historically, has fed their economic recovery.

- Emerging markets are a heterogeneous group of countries that over the years have built significantly larger reserves and a domestic debt market. Hence, the likelihood of observing widespread currency and banking crises has decreased.

Por último, por hacer un poco de historia y hablar del proceso de reformas (y desarrollo) que inició China en 1978, quería traer mi artículo titulado The Chinese Resurgence: Lessons on Economic Development and Institutional Change (ver págs. 30-32):

it would be incorrect to assert that the [Chinese] transition process [after 1978] was the result of the precise and deliberate planning of Deng Xiaoping and the policy-makers. Rather, it was the result of interactions among Chinese economic and political actors who were operating in a much freer and more competitive environment than existed under Mao.

Ah, y cómo no, para hacerse una mejor idea de China, lectura recomendada la del libro de Luis Torras: "El despertar de China".

PD. El debate de desaceleración suave o aterrizaje forzoso viene de bastante atrás...