Complacencia

La complacencia es un estado mental que solo existe en retrospectiva: Para

darse uno cuenta, previamente ha de quedar destruido. (Vladimir Nabokov)

Esta es una de las lecciones aprendidas tras la fulminante corrección

de inicios de febrero. En efecto, tras

más de un año con volatilidades ínfimas y constante tendencia alcista en las

bolsas, los inversores estaban en una

situación de complacencia total, incluidos muchos analistas, ignorándose muchos

indicadores de sentimiento que así lo constataban y que aconsejaban prudencia.

Sentimiento de mercado

Repasando dichos indicadores, el preferido mío, el NYSE Bullish Percent, llegó

a niveles muy claros de peligro (véase mi post del 25 de octubre 2017 DOW 23.000 ¿Qué podría suceder a partir de

ahora? Y del 16 de noviembre

Bolsa de Nueva York: ¿Oportunidad de compra?)

Pues bien, a finales

de enero de 2018, con el S&P500 haciendo máximos históricos, el NYSE

Bullish Percent llegó a situarse a 76%, por encima del nivel de precaución de

70% y en una zona donde en ocasiones anteriores el mercado se dio la vuelta.

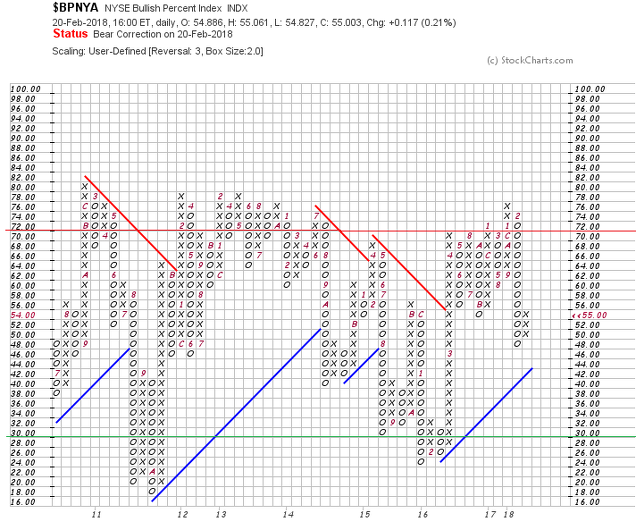

La imagen actual del

BPNYA:

Los números en las casillas sustituyendo a las X o las O, indican el mes en que se produjo, y las letras corresponden a octubre, noviembre y diciembre, pues al tener dos dígitos es mejor representarlos con letra.

Como se puede apreciar, el giro en el mercado se produjo en febrero y la corrección que empezó como siempre de manera lenta y tranquila de pronto se aceleró fuertemente llegando a dejar el Bullish Percent en 48%, con status “Bear Confirmed”, que tras la recuperación ha pasado al “Bear Correction” actual. Las buenas oportunidades de compra se suelen dar cuando el indicador cae hasta por debajo del 30% y después se da la vuelta y logra superar de nuevo la línea del 30%. En estos momentos no se puede aun saber hacia qué lado se moverá, pues se encuentra a dos aguas, por lo que lo lógico antes de tomar ninguna decisión de compra o de venta sería esperar a ver nuevas señales. El status podría pasar de nuevo a “Bear Confirmed” o por el contrario pasar a “Bull Confirmed”, pero para ello necesitaría más movimientos y más tiempo. Es decir, primero tendría que haber un retest de los mínimos en 48% y una nueva recuperación que superase el nivel 55% actual.

"Decoupling"

Otra de las lecciones aprendidas o más bien que el mercado nos ha recordado, es que los mercados de riesgo globales se mueven al son de la bolsa de Nueva York, sin importar los fundamentales de las distintas zonas geográficas. Las bolsas del mundo se mueven al unísono con el S&P500, especialmente cuando es a la baja. Es frustrante ver como Europa, que no acompañó a USA en la fase alcista, o lo hizo de manera más tímida, y que además por valoración se encontraba mucho más barata, cayó con mayor virulencia que los índices americanos. No hay “decoupling” y no sé si algún día lo habrá.

Consenso

Es muy frustrante ver como la recomendación de consenso de sobreponderar Europa de nuevo se ha vuelto a equivocar. Esto nos recuerda una de las máximas de inversión más conocidas: No alinear totalmente la cartera según el consenso mayoritario. Cuando todo el mundo está posicionado de la misma manera es muy difícil obtener rentabilidad. Alinearse con el consenso no suele funcionar.

¿Qué podría ocurrir a partir de ahora?

Aún es pronto para anunciar una victoria, ni de los Bulls ni de los Bears, por lo que debemos darnos tiempo y ver qué pasa. Lo que me queda claro es que la volatilidad ha llegado y está aquí para quedarse. Por otra parte los fundamentales de la economía USA se están enturbiando a consecuencia del alza de las TIR de los bonos, el repunte de la inflación y los planes fiscal y de gasto del presidente Trump, que probablemente incrementarán los déficits hasta niveles nunca vistos. Por todo ello creo que los máximos recientes del S&P500 tardarán en volver a alcanzarse y que por el camino habrá mucha volatilidad.

José A. Martínez-Piñeiro

21 de febrero de 2018

Es lo que pasa al estar educado o institucionalizado en la tendencia luego salen en television los operadores echandose las manos en la cabeza,jajaja

Lo del consenso yo creo que en realidad no tienen ni idea todos hacen lo que todos es la mejor manera de no hacer el ridiculo,jajaja

El consenso esta para engañar a las masas y engañarse en jugadores. Dicen comprar cuando en realidad la institucion para la que trabajan hace lo contrario. Dicen vender y compran salvajemente como en 2011. Dicen comprar en picos de burbuja y vender en suelos de crash. Bueno nadie esta para regalarte una opinion acertada y de calidad, es como regalar dinero gratis. Si tienen una idea buena seguro se la guardan y ni la comparten.

Es mi mentalidad de jugador de poker y apostador. No hay cenas gratis en Wall Street dicen.

Lo unico que me hace dudar de las subidas es la opinion de jim rogers (el unico guru que sigo con interes) hace tiempo. Dijo que a la 4ta o mas subida de interes EEUU la bolsa estaria en peligro. Ojala se equivoque en el timing como en la mayoria de veces antes, pero que tiene altas probalidaddes de acertar un crash en un futuro no tan lejano, las tiene.

Habra que seguir en NASDAQ como dice el sr. Juan Beño

No les sorprenda un nasdaq 10000 en poco tiempo, esos niveles redondos tienen una especie de iman y el mercado no para hasta tocarlos.

Los bajistas tienen que hacer su jugada estas semanas o perderan. Si logran impedir los nuevos maximos y romper a la baja los minimos posiblemente el nasdaq 10000 demore mas tiempo

Cuando consenso por Europa por las instituciones financieras, todos empiezan posicionados apostando por Europa pero para que suba se necesita algo mas para subir y ese algo no llega con la propaganda alcista. Si todos los consensuados ya estan comprados y ya no sube , pues como no venga algun marciano a comprar ...

Luego estos consensuados cierran parte de Europa y se van para America a comprar Nasda tumban a Europa y ensalzan al Nasda,jajaja

America como un tiro y Europa a camara lenta,jajaja

La lección de las correcciones siempre es la misma: compra cuando todo el mundo vende.

El mercado te dirá cuándo tienes que dejar de comprar, esto es cuando suba.

Y no hablo solamente de correcciones, también se puede aplicar en mercados bajistas. A cada nuevo zarpazo, una nueva compra.

Después de la tormenta siempre llega la calma y el día que no ocurra es que el mundo ( el capitalismo) habrá desaparecido.

Buen artículo!

Saludos