El gran problema macro actual es la inflación. Esta, tiene múltiples orígenes, desde las políticas energéticas que han desincentivado la inversión en exploración y desarrollo de combustibles fósiles, intensificando el problema la guerra de Ucrania; a los derivados de la pandemia y la política de COVID-ZERO china, que han creado cuellos de botella en las cadenas de suministros. Aunque por otra parte, el problema chino presenta doble filo, ya que cuando se supere la pandemia, el incremento de demanda chino también contribuirá a presionar los precios.

Y a estas circunstancias, hay que sumar las laxas políticas monetarias y fiscales que han incrementado la masa monetaria de forma importante ante las amenazas de deflación de años anteriores.

En cualquier caso, la guerra de Ucrania ha contribuido a marcar un antes y un después. Hecho reflejado en las previsiones del FMI de abril , tanto en lo que respecta a crecimiento económico como inflación.

El FMI ha reducido las previsiones de crecimiento mundial hasta el 3,6% en 2022 y 2023 (0,8% y 0,2% menos que en las previsiones de enero). Al mismo tiempo que ya reconoce que el problema de la inflación no es temporal y persistirá. Previendo que el incremento del precio de las commodities contribuirá a elevar la inflación hasta el 5,7% en las economías desarrolladas y 8,7% en las emergentes y en vías de desarrollo (1,8% y 2,8% respectivamente mayores de las proyectadas en enero).

Y en el caso de la UE, las previsiones apuntan a una rebaja del crecimiento, llegando al 2,7% en 2022 y 2,3% en 2023 (2,7% y 2,3% respectivamente para el área euro). Sin embargo, estas lecturas presentan cierta trampa, ya que se debe valorar el efecto carry-over de recuperación de la pandemia, efecto que refleja que el crecimiento económico de un año determinado se ve influido por la tendencia del año previo. Efecto que para la UE se ha estimado en el 2% para este año , al mismo tiempo que las previsiones apuntan a una inflación media del 6,8% en 2022 y 3,2% en 2023

Tabla.- Previsiones del FMI de abril

Por tanto, el problema es global, aunque más acentuado en unos países que en otros, siendo los componentes de la misma distintos. Y en este sentido, destacar las diferencias entre la UE y USA. Ya que mientras en la UE el componente energético es más importante, en USA, dada su casi sufíciencia energética, la inflación subyacente contribuye en mayor medida a la inflación global.

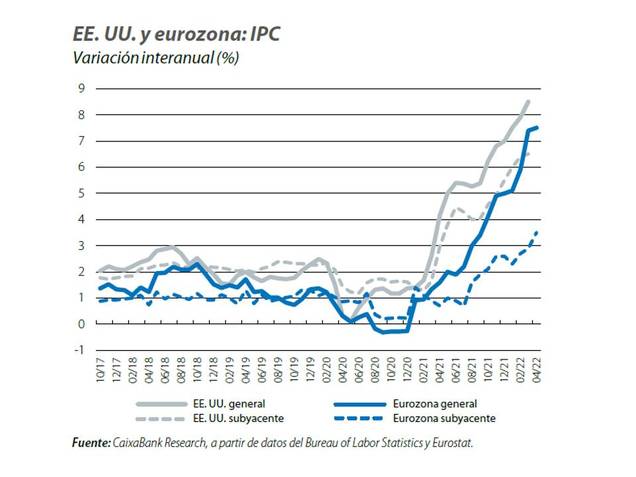

Y este hecho es importante, ya que mientras en USA la FED está subiendo tipos para frenar los efectos de segunda ronda de la inflación, impulsada también por la situación del mercado de trabajo, el ratio de vacantes/desempleados y el crecimiento salarial. En Europa los precios de la energía condicionan la evolución de la inflación (figura siguiente) como lo demuestra el diferencial entre inflación total y subyacente.

Figura.-LA CAIXA. Los precios de la guerra

Como se puede apreciar en la gráfica, el incremento de la inflación es previo a la invasión rusa de Ucrania, dejando claro que otros factores, como indicaba al inicio, subyacen a la tendencia actual.

Indudablemente en la UE la dependencia energética está marcando diferencias. Pero la cuestión es que una inflación generalizada, como la estadounidense, que no dependa de unos pocos productos, facilita el control por el banco central a través de elevaciones de tipos.

Sin embargo, una inflación derivada de un shock negativo de oferta tiene más dificil solución a través de la política monetaria. Lo que por otra parte facilita el control a través de la regulación de precios si este incremento deriva de unos pocos productos, como es el caso del gas en la Península Ibérica.

Es cierto que el control de precios supone una intervención en el mercado, pero también contribuye en cierta medida a evitar la contracción del PIB a través del consumo, y a limitar los efectos de segunda ronda, al mismo tiempo que limita el incremento del gasto público indexado en años futuros, como el de las pensiones, con sus efectos sobre déficit y deuda públicos

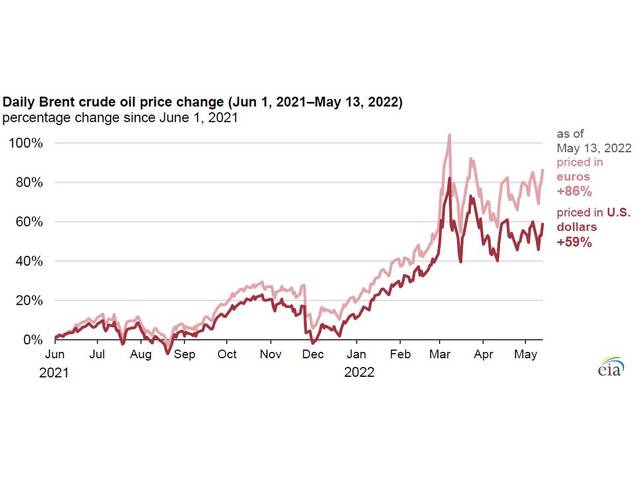

En cualquier caso, tampoco podemos olvidar que si la FED incrementa tipos, revaloriza el dólar y deprecia el euro, y en este sentido, la UE importará inflación, y uno de los ejemplos más claros es el petróleo. Y de hecho, desde el 1 de junio de 2021, como muestra la figura siguiente, el precio del barril se incrementó un 59% en dólares y un 86% en euros.

Figura.- EIA.- Stronger US dollar contributes to higher crude oil prices in international markets

La cuestión por tanto recae sobre el BCE, ya que si realmente cumple el mandato de control de la inflación, además de llevar a cabo el Quantitative thightening (QT) y contracción de su balance reduciendo las compras en mercado secundario, también debería aumentar los tipos de interés, lo que contribuiría a evitar la depreciación de euro e importar inflación.

Efecto que puede ser claramente neutralizado si Rusia, como parece que hará, corta el suministro de gas a la UE. Un proceso intensificado a más largo plazo por el desequilibrio entre demanda y oferta de minerales críticos para la transición energética, calculando la IEA que el mercado de metales verdes podría multiplicarse por siete en 2030.

Situación que conlleva otras implicaciones en paralelo, como las geopolíticas. Entre ellas el cambio de la dependencia de autocracias productores de combustibles fósiles a autocracias productoras de metales estratégicos, entre ellas China. Ya que la alternativa de explotar nuevos yacimientos en otros países llevaría al menos 16 años e importantes inversiones de capital.

Y en este sentido también indicar el posible paralelismo futuro con China del escenario actual con Rusia. El posible, en caso de conflicto, establecimiento de sanciones comerciales y aislamiento de China, y la posible represalia de este país a través del suministro de minerales esenciales.

Por tanto, las políticas del BCE, salvo que se produzca dominancia fiscal y “olvido” de su principal objetivo, control de la inflación; sus se transmitirán negativamente a los presupuestos y deuda públicos y al crecimiento económico, que también se verá afectado por la dilución del efecto carry-over. Por lo que el incremento de inflación y contracción económica crearía un escenario que no permitiría descartar una situación de estanflación.