Hay un artículo de Jorge Alarcón de lo más atractivo (como todo lo que aporta Jorge, "Compre Materias primas: lo recomienda el reloj de la inversión". El "reloj de la inversión" viene explicado en un artículo inmediatamente anterior, no menos interesante:" Cómo puede batir al mercado según el reloj de la inversión".

El "Reloj de la Inversión" es un instrumento inventado por Merrill Lynch para calibrar ciertos ciclos alcistas y bajistas del PIB y de la inflación, que determinan el mejor activo para invertir en cada momento. Según Jorge, ahora es un buen momento para invertir en materias primas (MP).

En el primer artículo citado explica las razones. Las materias primas han bajado mucho; estamos entrando en una fase de exceso de crecimiento, según algunos indicadores, y por lo tanto de inflación, lo que es bueno para los precios de las MP. Además, el dólar débil refuerza la inflación. Y otras razones adicionales marcadas por el reloj de la inversión.

Yo le rebatiría algunas cosas. Primero, no me gusta la expresión "batir al mercado", porque al mercado no se le bate. Unos ganan a cuesta de los que pierden. En el mercado de materias primas (porque creo que no podemos mezclar aquí las acciones con las MP), si todos seguimos el consejo de Jorge, todos haríamos subir efectivamente el precio de las MP, por lo que habríamos desencadenado un proceso de expectativas autoconfirmadas, que es lo que pasa cuando todos siguen el mismo modelo. Aquí ganan los que antes entran en ese proceso, y, como siempre, los que salen salir a tiempo. Si todos tuviéramos la misma información, nadie podría batir al mercado.

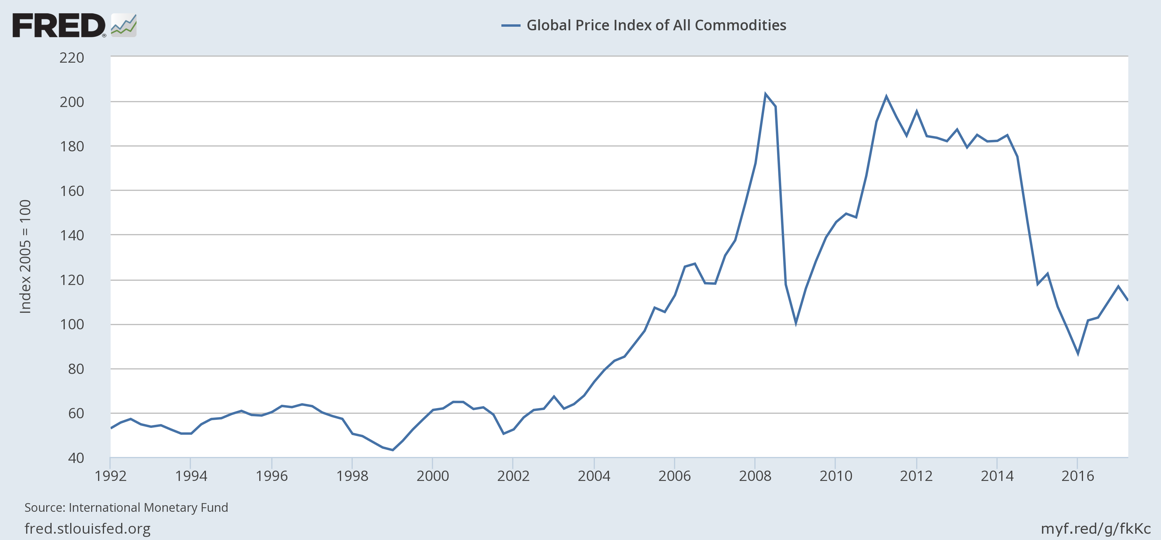

Pero lo que más me importa destacar es que no veo las relaciones que establece entre el Reloj de la Inversión y los precios de las materias primas. Vean el siguiente gráfico del índice de precios de MP de la FED de Saint Louis:

Lo mismo puedo decir que entre 1992 y 2002 los precios de MP estuvieron extraordinariamente bajos gracias la Fase de "Great Moderation" de la economía (crecimiento continuado, inflación moderada), como que la dicha "Great Moderation" fue una consecuencia de los bajos precios de MP (¿infligidos quizás por la crisis asiática?, entre otras cosas)

En la fase de subida siguiente, de 2002 a 2008, no se observa una gran inflación, y tampoco la economía va bien. Lo que sí es indisputable es que Greenspan, precisamente para sortear la debilidad de las expectativas traída por la explosión de la burbuja Dot-com, baja mucho los tipos de interés y favorece la especulación, no sólo en pisos, sino también en MP. Mmmm, ¿no es una explicación más sencilla? La navaja de Occam: cuando hay dos explicaciones igual de convincentes, se elige la más sencilla.

Veamos lo que pasa en 2008, el año de la Gran Crisis. Se observa una caída a plomo de los precios de las MP, como en todo lo demás que se mueve. Es el momento álgido de la crisis, y todo peta.

Razones por las cuales la FED deja la ortodoxia y empieza a meter dinero a espuertas en la economía, momento en que las MP vuelven a subir fuertemente... hasta que se estabilizan de 2012 a 2014, y vuelven a caer hasta 2016, por muchas razones, entre las que está probablemente la crisis del euro, que está a punto de crujir, y otras crisis que ahora no soy capaz de recordar, salvo la de China.

Lo que quiero decir es que me parece que las MP no son una función exclusivamente del "reloj de la inversión".

No quiero decir que el tal reloj no sea útil para medir ciclos, y que pueda usarse con tiento como un aditamento más del modelo de inversión. Pero por lo dicho aquí me parece que hay otros factores que influyen en el precio de las MP.