Anteayer hablábamos de que a pesar de que otros mercados son alcistas, la bolsa europea sigue en un mercado bajista ya que ha declinado más de un 20% durante un periodo que va más allá de unos pocos meses.

La zona de los 3.000 puntos del Euro Stoxx 50 lleva meses mostrándose como la frontera clave entre la reanudación alcista y la profundización del mercado bajista.

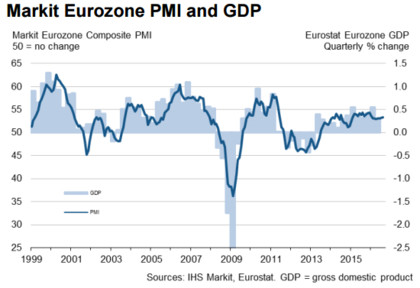

Los fundamentales macroeconómicos señalan claramente que la economía europea crece y eso suele ser alcista para la renta variable que, por su propia naturaleza, se beneficia del crecimiento. Indicadores como el PMI compuesto de la Eurozona reflejan que se espera una tasa moderada, pero decente, de crecimiento económico.

No obstante, las bolsas europeas están profundamente influidas por sus sectores financieros, que pasa por uno de los peores momentos de su historia. Por ello, aparte de que exista crecimiento económico en la Eurozona, los inversores están demandando que la actividad económica global repunte para poder confiar en la viabilidad del sector.

Es decir, o se ve claramente que el crecimiento y la inflación global repuntan, o aquí la banca y por extensión las bolsas europeas no se van a recuperar porque los inversores no confían en este sector dado el actual clima económico. Solo con las mejores condiciones se animarán los inversores a invertir en lo peor.

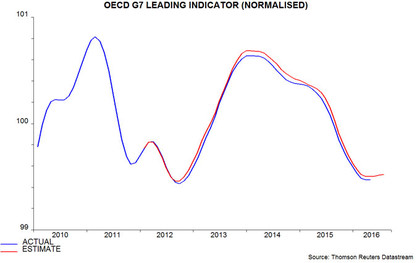

Con respecto al crecimiento y la inflación global soy optimista. Primero porque ya hay crecimiento y segundo porque son varios los datos adelantados los que señalan que se acerca una nueva reaceleración económica global. Por ejemplo, el indicador adelantado de los países del G7 elaborado por la OECD hizo suelo en abril y aparenta estar iniciando un nuevo ciclo al alza:

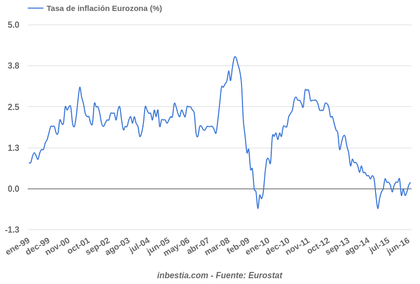

Esto confirmaría que el aparente giro al alza de la inflación en la Eurozona, tiene visos de ser cierto y que por fin se está dejando atrás la fase de la inflación ligeramente negativa:

Todo esto debería presionar a los bonos a la baja (y sus rentabilidades al alza) lo cual, como he explicado varias veces en las últimas semanas, suele coincidir con las mejores y más estables fases del mercado de acciones.

Es por todo esto, por el presente crecimiento económico y por la aparente reaceleración global que ya está en marcha, que pienso que los bonos caerán, la bolsa subirá y finalmente el Euro Stoxx 50 superará los 3.000 puntos y formará, al menos, una tendencia secundaria alcista de al menos varios meses de duración.

Sin embargo, esta visión de medio plazo por el momento hay que tomarla con algo de cautela porque los índices bursátiles tienen pendiente una corrección o al menos una pequeña fase de consolidación.

¿En qué me baso para decir esto? Simplemente en las naturales oscilaciones del mercado. En el siguiente gráfico podemos observar como cada vez que el DAX 30 asciende más de un 8% en un mes, o 21 sesiones bursátiles como se puede ver en el panel inferior del siguiente gráfico, lo cierto es que este mercado tiende a corregir o consolidar posiciones. Incluso si se producen algunas ganancias adicionales después de revalorizarse ese 8% mensual, las probabilidades es que retroceda cediendo esas ganancias extras.

Si observamos el índice S&P 500, vemos que ocurre exactamente igual. Cuando este mercado se revaloriza más de un 5% en un mes, lo que suele ocurrir a continuación es que se produzca una consolidación o una corrección.

Casi nunca las consolidaciones o correcciones llegan justo cuando el índice avanza ese 5%, sino unas cuantas sesiones después. Primero se sube, la fuerza persiste durante algunos días pero finalmente ese momentum se pierde.

¿Por qué ocurre esto? Simplemente por el propio carácter oscilante de los mercados. Cuando en el corto plazo se ha subido mucho, es más difícil encontrar compradores con ganas de pujar fuertemente los precios, y entonces el mercado busca un nuevo punto de equilibrio.

Si el trasfondo es uno de fortaleza, entonces la corrección o consolidación será menor. Si el trasfondo esconde mayores peligros, entonces tras estos puntos se inician fuertes correcciones.

Así que esta es la situación, parece que los mercados tienen pendiente una corrección y, por ello, a pesar de que hay elementos para ser positivos los próximos meses, no hay que olvidar que los mercados oscilan. Parece que los 3.000 puntos del Euro Stoxx 50 siguen siendo un hueso duro de roer.

Descargo de responsabilidad por conflicto de interés: el autor de este análisis está o puede estar invertido en los subyacentes e instrumentos mencionados a través del compartimento del fondo de inversión Renta 4 Multigestión / Ítaca Global Macro que asesora a través de su sociedad Ferrer Capital Management.