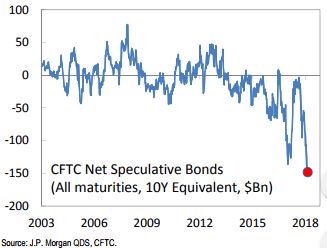

A nadie se le escapa que la mayor burbuja de todas puede ser la de los bonos, y que en un contexto de subida de tipos y subida de inflación, el mercado de Renta Fija puede sufrir, y mucho. La cuestión es que esto lo sabe todo el mundo, y desde hace tiempo. A finales de febrero por ejemplo, las posiciones cortas (bajistas) de los especuladores alcanzaron un récord.

Fuente.

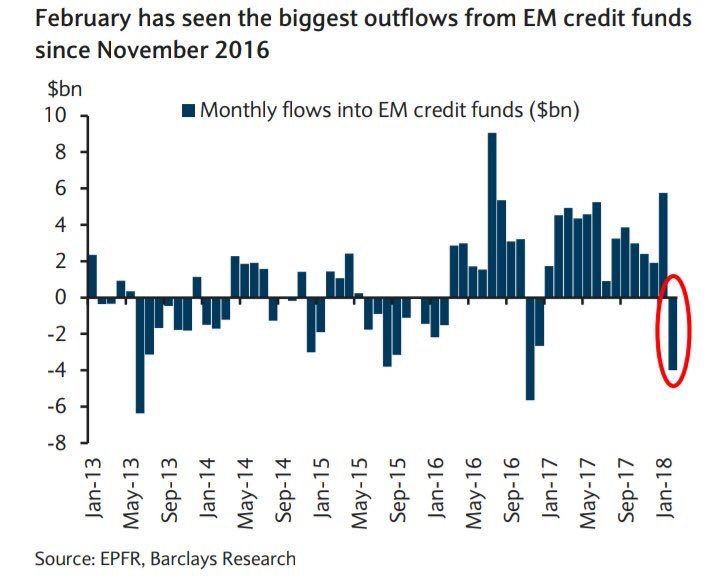

En ese mismo mes, febrero, se produjeron notables salidas de fondos de RF de los emergentes:

Fuente.

Diversos gurús como Tudor Jones o Gundlach llevan tiempo avisando del riesgo de un selloff (o directamente un crack) en la Renta fija. Así que a nadie le debe sorprender tampoco que los especuladores hayan alcanzado la mayor posición bajista sobre bonos de la historia:

Fuente.

Así que visto el sentimiento y las posiciones especulativas en este mercado, ¿por qué no hemos vivido un auténtico crack? Esa es la gran pregunta...

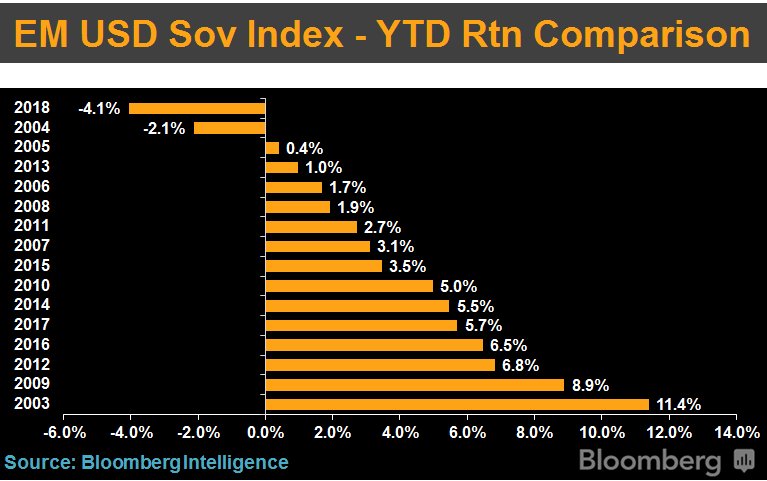

El año 2018 desde luego está siendo histórico. Y como vimos antes, la combinación de bonos y países emergentes es lo que ofrece el mayor riesgo explosivo. Sobre todo a medida que el dólar suba (y penalice pues a estos países emergentes cuya deuda está denominada en dólares).

En el siguiente gráfico vemos la rentabilidad que ha ofrecido el mercado de bonos soberanos emergentes en lo que va de año (comparado con mismo período de otros años).

Y en el siguiente gráfico vemos la Amplitud de mercado en el mercado de bonos: aquí se trata de medir cuántos bonos suben y cuántos bajan, aplicado a los bonos high yield.

Fuente.

Fuente.

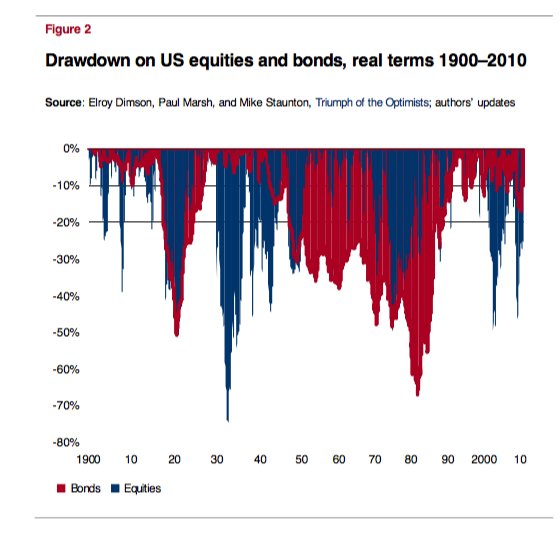

Recordemos que cuando suben los tipos, los bonos bajan de precio. Pero... ¿cuánto pueden bajar de precio? En el siguiente gráfico se comparan los drawdowns de bonos y acciones:

Fuente.

Fuente.

Dice Meb Faber (el de la fuente del gráfico) que el 80% de la gente infravalora el riesgo histórico de caída del mercado de bonos... Pero es que resulta que los tipos de interés tan extremadamente bajos (y negativos muchas veces), se traducen en una mayor sensibilidad de los bonos ante subidas de tipos. No es lo mismo que los tipos suban del 5% al 6%, que del 1% al 2%. Sin duda, los mercados de bonos van a ser mucho más volátiles durante los próximos años, de lo que lo han sido en la historia.

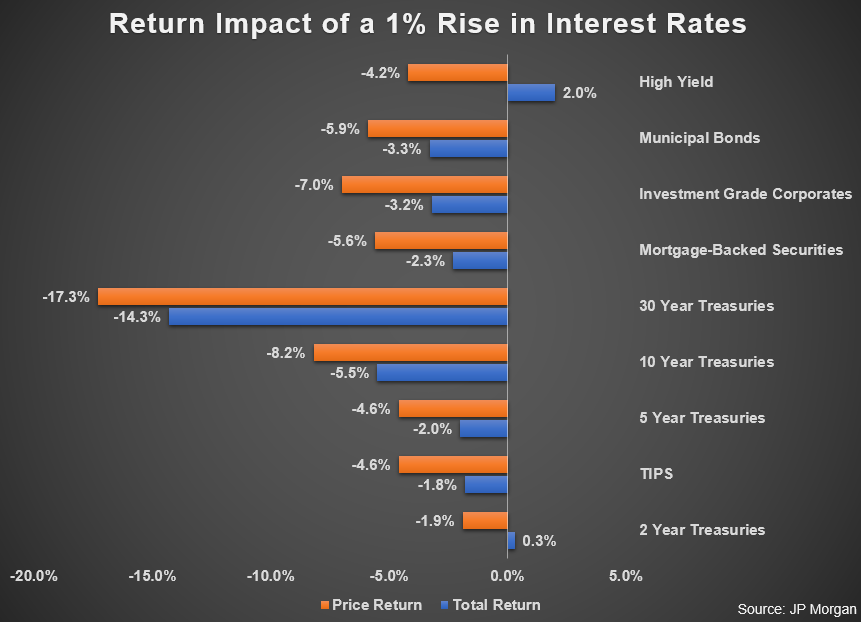

En este interesante post de Ben Carlson podemos ver el impacto que tendría una subida de 100 puntos básicos (pasar por ejemplo del 2% al 3%) en diversos tipos de bonos: en naranja sería la caída en el precio de los bonos, y en azul sería el impacto total, puesto que a la caída del bono siempre hay que restarle el cupón cobrado. Es decir, si tenemos un bono que nos paga un 2,7% de rentabilidad anual, y su precio en el mercado cae un 8,2% en el año, nosotros "sólo" perdemos un 5,5% (ejemplo del bono americano a 10 años en el gráfico siguiente).

Lógicamente, cuanto mayor es el cupón que paga el bono, más fácil es absorber una subida de tipos del 1%, y por eso los bonos high yield se comportan mejor en escenario de subida de tipos... ¡siempre que el emisor del bono no quiebre!

También es importante destacar que el poseedor de un bono a 10 años, por ejemplo, cuyo precio cae un 8% debido a subidas de tipos, no tiene por qué perder dinero si mantiene el bono hasta el vencimiento.

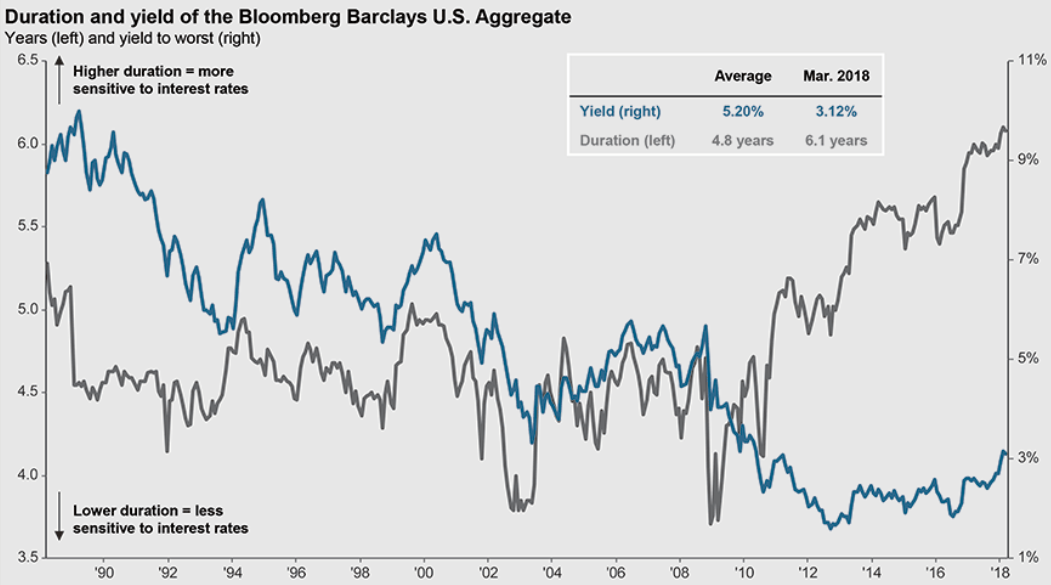

Otro punto muy importante que destaca Ben Carlson, es que la duración de los ETFs de bonos (excepto los bonos soberanos americanos), se ha ido incrementando notablemente en los últimos años, lo cual significa que las caídas de la Renta Fija ante posibles subidas de tipos serán mayores de lo que hemos visto en anteriores ciclos de subidas de tipos. (Duration en inglés, es un término matemático que mide la sensibilidad de los bonos ante variaciones de los tipos: cuanto mayor es la duración, más caerá el precio del bono ante subidas de tipos).

En el siguiente gráfico (cuyo origen es JP Morgan), vemos la evolución de la duración del índice de referencia en el mercado de bonos (sobre el que existe un ETF): desde 2010 no hace más que subir. Es decir, la sensibilidad de los bonos integrados en este índice global, está en máximos: si la subida de tipos se descontrolara, la caída en la renta fija sería brutal... (quizá por eso todos tengan interés en que esa subida no se descontrole...suponiendo que eso se pueda controlar siempre...).

Estos gráficos meten el miedo en el cuerpo. ¿Donde buscará refugio el dinero cuando caigan bolsa y bonos a la vez?

Pues en realidad parece que ese miedo no está fundado, porque rara vez caen A LA VEZ bonos y acciones. Según la tabla siguiente, desde 1928 tan solo en 3 años se han producido caídas simultáneas de bonos y acciones (lo cual refuerza la valía de la diversificación):

Fuente.

Si vemos la evolución reciente del ETF iShares Core US Aggregate Bond (AGG), que está claramente en negativo en lo que va de 2018, y técnicamente le tocaría rebotar en un importante soporte. ¿Podrá acabar el año en positivo? Yo no lo veo... salvo sorpresa mayúscula y que los tipos no sigan subiendo... cosa que nadie espera.

Si miramos el ETF iShares 7-10 year Treasury Bond (IEF), vemos una pauta muy parecida:

¿Será 2018 el cuarto año en que bolsa y bonos caen a la vez? Esa podría ser la "sorpresa" de 2018.

Personalmente me interesa sobre todo lo que haga la bolsa, y en menor medida los bonos por el impacto que puedan tener sobre la bolsa. La estructura de los bonos es bajista, la de la bolsa por ahora todavía no lo es.

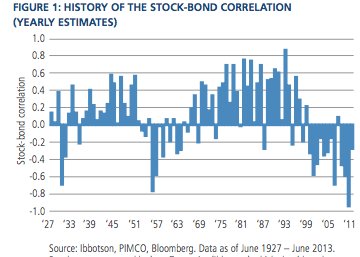

El siguiente gráfico (Fuente) sugiere que históricamente, cuando la inflación ha sido fuerte, la correlación entre bolsa y bonos ha sido positiva, y al revés. En la fase actual de inflación decreciente, la correlación tiende a ser negativa, y por lo tanto un año negativo para los bonos (escenario de tipos al alza) sería positivo para las acciones.

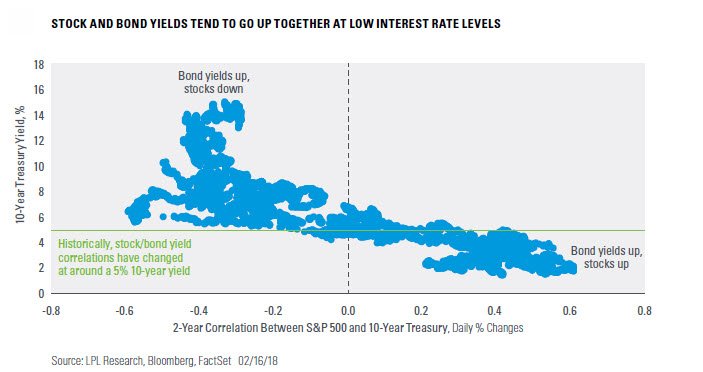

El siguiente gráfico también nos dice que 2018 todavía podría ser positivo para las acciones: para que la correlación sea negativa entre RV y tipos de interés (suben los tipos, baja la bolsa), hace falta que el bono USA a 10 años esté por encima del 4%.

Fuente.

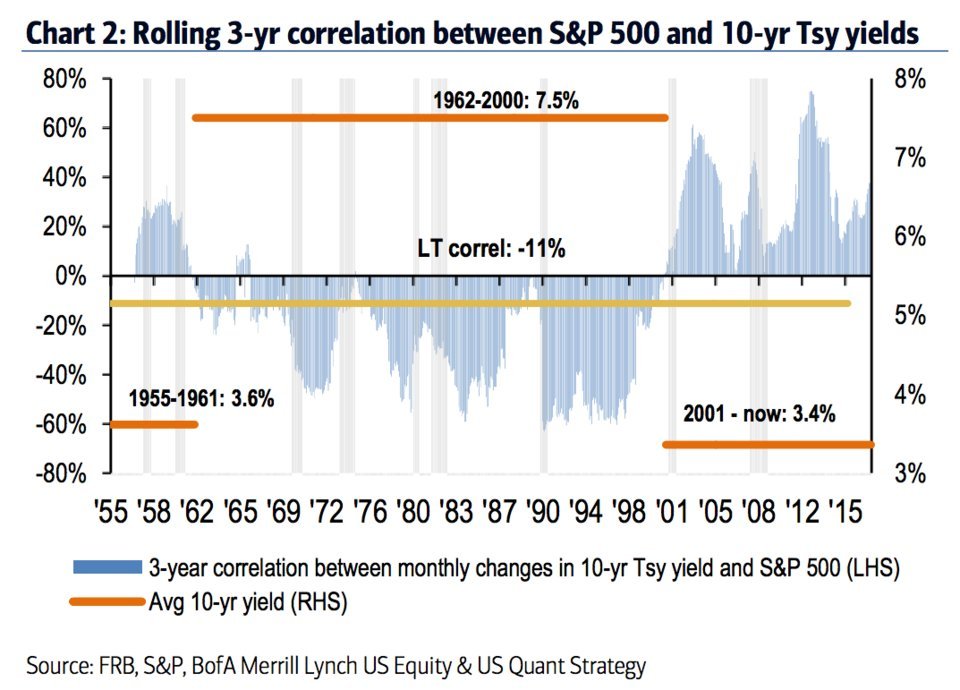

En el gráfico anterior se observa la correlación de 2 años, y en el siguiente la correlación se mide en un horizonte de 3 años, pero las conclusiones son similares: en las épocas en las que el bono USA ha estado por debajo del 4% (1955-1961, y desde el año 2001 hasta ahora), la correlación ha sido positiva (es decir, tipos suben y bolsa sube); en cambio, entre 1962 y 2000, con el bono USA a 10 años ofreciendo una media del 7,5%, la correlación ha sido negativa (cuando subían los tipos, la bolsa bajaba).

Fuente.

Los caminos que pueden tomar los mercados son infinitos, y por tanto impredecibles. Lo importante es que el mercado de bonos sigue sin ser interesante como tal, al margen de rebotes de corto-medio plazo (otra cosa es que compremos una cartera de bonos para mantener hasta vencimiento). Podría ocurrir que una crisis mayor obligue a la FED a rectificar y bajar los tipos...y quizá dentro de 2-3 años EEUU se meta en una espiral de tipos negativos al estilo Europa y Japón. ¿Se imaginan? ;)