A mediados del mes de marzo publicamos un artículo titulado "La ralentización económica global se acelera", en el cual analizábamos diferentes datos macro globales que nos llevaban a concluir la debilidad del crecimiento económico mundial. En el artículo de hoy, y una vez que hemos conocido los datos definitivos de los meses de abril y mayo, podemos seguir afirmando lo mismo. La economía global sigue creciendo, pero la debilidad persiste.

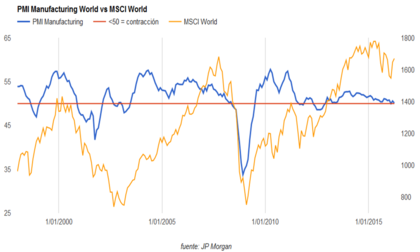

El PMI Manufacturing sigue bordeando peligrosamente el terreno recesivo. El último dato conocido del mes de mayo se ha situado en 50.10, prácticamente en mínimos del actual ciclo expansivo. Adermás, tal y como se puede apreciar, la desaceleración progresiva del sector manufacturero en los últimos meses es ostensible.

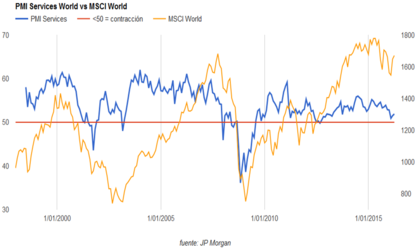

Por lo que respecta al PMI Services la situación si cabe es aún más delicada, dado que el peso del sector servicios en el PIB mundial es superior al del sector manufacturero. Como vemos en el gráfico inferior, el dato del mes de mayo se ha situado en 51.9, ligeramente por encima de los mínimos de los últimos meses. Al igual que en el caso del sector manufacturero, el sector servicios ha experimentado una importante desaceleración en los últimos meses, algo que no es nada positivo de cara a los próximos meses.

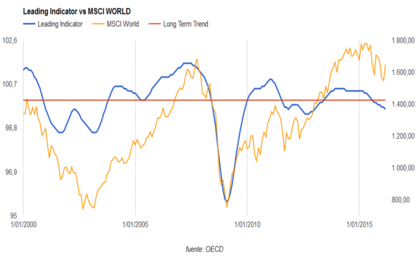

Analizando el indicador económico adelantado elaborado por la OECD también podemos comprobar la delicada situación de la economía global dado que nos encontramos en mínimos de los últimos meses.

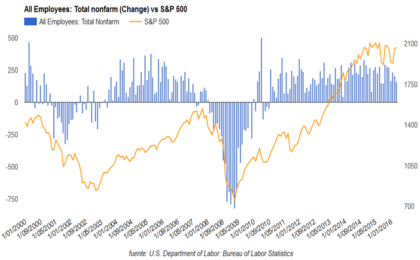

Si ahora ponemos el foco en Estados Unidos, el principal motor de la economía global, prácticamente nada ha cambiado en los últimos meses respecto a lo que venimos diciendo en los últimos artículos (USA: Los beneficios empresariales siguen a la baja, USA: escaso atractivo por valoración y Desaceleración en el sector servicios de Estados Unidos). Su economía continúa en la senda de la expansión, si bien su ritmo parece desacelerarse de forma progresiva. Sin ir más lejos, los últimos datos de creación de empleo privado del mes de abril han sido peores de lo esperado (160k creados vs 203k esperados) y los de meses anteriores han sido revisados a la baja.

De este modo podemos concluir que nos encontramos con una situación económica bastante débil tras más de 7 años de expansión económica, con unas políticas monetarias de los bancos centrales que están generando graves y peligrosas distorsiones en los mercados (especialmente en los de renta fija) y con unas valoraciones bursátiles poco atractivas (salvo en mercados emergentes y ciertos países de la Eurozona). Ahora es cuestión de cada uno analizar su horizonte temporal y ver si la ecuación rentabilidad - riesgo le es favorable o no.

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí

Bueno. El crecimiento tampoco a sido boyante en los más de 7 años que comentas. Ahora algunos datos parecen más desacelerados, pero hay que tener cuidado con sacar conclusiones absolutas sobre datos sacados de encuestas (PMI) o agregados (leading).

En respuesta a Ramón Sánchez

Eso está claro. Simplemente he puesto tres datos, lo cual no es suficiente pero sirve para tener una buena idea de la situación Global, que no es poco.

La economía que monitorizó más de cerca es la de USA, con una batería de 15-20 datos macro. A día de hoy señalan expansión, pero débil, en el entorno del 1-2% anual. Es decir, crecimiento flojo.

Simplemente señalo que hay que tener precaución, porque la economía está muy débil y la duración de los ciclos económicos no suelen durar tanto. Dicho esto una expansión no muerede vieja, es decir, debemos asistir a un deterioro macro de mayor importancia para darcpor finalizada la actual tendencia económico-bursátil expansiva.

Las épocas de desapalancamiento financieras son largas y la vida humana es corta, es normal que nos desesperemos. Pero podemos aprovechar para ir rellenando una buena cartera a precios adecuados. Eso sí, mientras tanto disfruta de la vida fuera de la inversión, y se te pasará más rápido.

Un saludo.

En respuesta a Andrés Corral Márquez

Así es. Mientras no se cumpla nuestra tesis de inversión, es decir, hacer cartera a precios atractivos (casi siempre se producen en recesiones) habrá que rellenar el tiempo con otras cosas.

Lo que si tengo claro es que la paciencia es la clave, tanto para esperar buenos precios como para mantener las posiciones mientras el mercado y la economía se expanden.

Un saludo.

Para mí esto confirma la tesis de L. Summers, la "Secular Stagnation", con la particularidad europea, que no se sabe si viene o va. El FMI prevé un crecimiento De la euro área del 1,6% y 1,5%, que seguramente se revisarán a la baja. Además, se están viendo signos de debilidad financiera, como muestro en mi último post. El desbarajuste político en España está empezando a pasar factura.

No olvidemos que en la última EPA el empleo creado ha sido en CCAA, la privada ha destruido empleo. Hay como un optimismo oficial que me da escalofríos.

En respuesta a Miguel Navascues

Para evitar ese optimismo oficial lo mejor es no hacer caso a políticos y medios de comunicación y analizar los datos en bruto. Es un trabajo más aburrido pero es lo que nos permite tener una opinión propia y con menores sesgos políticos.

España es una economía tremendamente cíclica. Así, cuando todo marcha bien España es una de las economías que más crecen y viceversa.

Desde mi punto de vista particular, cada vez sigo menos la macro española, pues mis inversiones se centran fundamentalmente en USA y en RV Euro, por lo cual los datos macro de Estados Unidos y de conjunto de la Eurozona son los que me guían.

Saludos.