El Bitcoin es la nueva moda. Todo el mundo ha oído hablar de ello. Cada vez hay más instrumentos para invertir en él e incluso en otras criptomonedas. ¿Son el medio de pago del futuro? Lo dejo para otro artículo. De momento sólo esa forma exponencial nos debe poner los pelos de punta.

Hoy quiero hablar de la que ha sido, es, y será la moneda del futuro. El oro es probablemente uno de los activos más incomprendidos cuando en realidad puede ser con el que hayamos tenido más relación a lo largo de toda la historia de la humanidad.

No voy a hablar de las cualidades físicas del elemento porque el artículo se haría muy largo, pero son esas cualidades únicas las que hacían que fuese el bien más preciado para muchas civilizaciones alrededor del mundo. Culturas independientes unas de otras durante siglos pero con un denominador común, tenían el oro como un bien preciado.

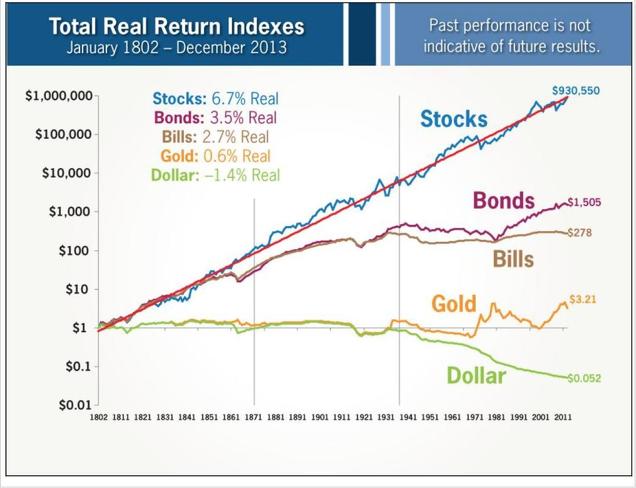

No les voy a engañar. Con el oro no se harán ricos. Su rentabilidad real a largo plazo es baja como muestra la imagen anterior. Si quieren revalorizar sus ahorros inviertan en acciones, bonos, letras o inmuebles. Pero el gran error es ver al oro como una inversión como veremos a continuación.

¿Qué es el oro?El oro tiene muchos detractores y defensores. Sin embargo, parece universalmente admitido como un activo refugio. Es decir, cuando las cosas se ponen feas, todos acuden a él como acudíamos a nuestra madre cuando teníamos miedo. Una vez el peligro había pasado, nos soltábamos de su mano rápidamente otra vez. Algunos consideran el oro una commodity, una materia prima, una divisa, un trozo de metal…

Para invertir en cualquier activo de una manera sensata es necesario entender a qué reacciona su cotización. Qué hace que su precio suba o baje en el largo plazo. Los llamados fundamentales. En las acciones está claro que son los beneficios de las empresas, o más bien las expectativas de beneficios. Cuando lo entendamos, tendremos muchas más posibilidades de tener éxito en nuestras inversiones y ya les digo que no es nada fácil. Por eso no somos todos ricos. Lleva mucho tiempo de entrenamiento, de ahí que la gente desista al querer soluciones rápidas.

El oro es una función que depende de dos variables principalmente, f(x,y). La “x”, la más conocida, los tipos de interés reales. Esto es, los tipos de interés nominales menos la inflación. Por ejemplo, si los tipos de interés nominales son del 5% y la inflación es un 2%, tenemos unos tipos de interés reales del 3%. Así, si metemos nuestros euros en el banco en un depósito al 5%, al final de ese plazo seremos un 3% más ricos. Por lo tanto, en ese caso tener euros sería “valioso” ya que simplemente por tener euros podrías generar rentabilidad.

Sin embargo, en el caso de tener unos tipos de interés nominales del 5% y una inflación del 10%, los tipos de interés reales serían del -5%. Es decir, que si invirtiéramos en el mismo depósito que antes, al final del plazo seríamos un 5% más pobres. Por lo que tener euros sería un mal negocio. De ahí que los bancos centrales combatan la inflación subiendo los tipos de interés ya que una situación así destruye el valor de la moneda.

Cuando los inversores empiezan a percibir que hay peligro de que se dé esta situación es cuando empiezan a transformar su dinero fiat en oro para protegerse. Porque el oro no se deteriora con el paso del tiempo, de ahí que haya sido tan apreciado en la historia y actúe como refugio. Por lo tanto, vemos una clara relación del oro con las divisas.

Una creencia popular es que en las crisis se venden acciones para invertir en oro al esperar una pérdida de valor en las compañías, mientras que el oro conserva su valor y lo contrario ocurre en las expansiones. Sin embargo, este pensamiento no es del todo correcto como veremos luego. La razón por la que se invierte en oro no es por la pérdida de valor de las acciones sino de la divisa en la que cotizan. Además, si comparamos el comportamiento del S&P500 y el oro desde octubre de 2002 hasta hoy, el primero ha subido un 210% mientras que el segundo un 300%(en USD). Y todo ese periodo engloba 1 crisis financiera y dos expansiones. Como el valor del oro es el que es, sus características no empeoran con el paso del tiempo pero tampoco mejoran (como el vino), podemos concluir que desde octubre de 2002 el que ha perdido mucho valor ha sido el dólar (ver gráfico anterior desde 1930. El dólar puede representar cualquier moneda fiduciaria).

Lo mismo ocurre con los eventos apocalípticos. Las guerras, los atentados, o unas elecciones pueden influir en el cortísimo plazo, pero si nos fijamos, esa influencia también se reflejará en las expectativas de los tipos de interés reales, por lo que no tiene sentido invertir en oro mirando al dedo y sí por lo que apunta ese dedo.

Por si nos queda alguna duda de la estrecha relación del oro con las divisas, podemos fijarnos en la volatilidad de la cotización diaria. Los movimientos de la cotización del oro son muy parecidos a los de cualquier cruce de divisas estable, donde los movimientos mayores a +/- 2% son bastante escasos al cabo del año. Nada que ver con las commodities, por ejemplo, que tiene volatilidades bastante mayores.

La otra variable, “y”, que afecta a la cotización del oro es una cuestión más física y que pasa mucho desapercibida. Imagine por un segundo que tiene 10 gramos de oro en la yema de su dedo. Pues bien, para obtener esos 10 gramos, ha sido necesario excavar, triturar, procesar y limpiar ¡10 toneladas de roca! El coste energético que conlleva todo ese proceso es altísimo. Luego, el coste de esa energía es un factor clave, ya que si a las mineras les cuesta más sacar el oro de la roca, acabarán repercutiendo ese coste en el mineral.

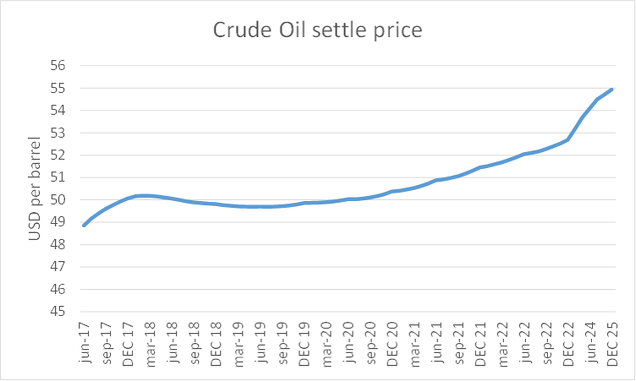

Es por eso que hay una importante relación entre el precio del oro y el del crudo. Aunque en realidad, no es tanta con el precio al contado del petróleo, que se basa más en los inventarios, sino en el precio a varios años vista, pues los proyectos mineros son largos. Esto lo veremos más adelante.

Al ser un producto que se extrae de la naturaleza se le clasifica como commodity o materia prima. Sin embargo, hay una diferencia esencial con la mayoría de ellas. El coste energético de producir oro es muy alto comparado con el de producir otras commodities como el grano o la electricidad. Pero el coste asociado de conservación es prácticamente nulo, mientras que el de la electricidad o el mismo grano es muy alto ya que se deteriora rápidamente. Vuelve a relucir de nuevo la característica esencial del oro, que es la que debería tener toda moneda. Una vez producido, dura para siempre.

Tampoco hay que olvidar la relación que hay entre el coste de la energía y la inflación, pues si el coste de la energía sube para las mineras, sube para todos los demás presionando la inflación al alza, y disminuyendo los tipos reales si no aumentan los nominales, lo que es más alcista para el oro.

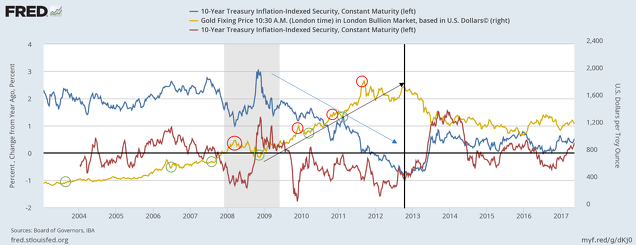

¿Cómo influyen en su cotización?A continuación se representa la evolución del tipo de interés a 10 años ajustado a la inflación (línea azul) y la cotización del oro en dólares (línea amarilla).

Como en todos los activos, son las expectativas las que mueven los precios, no el dato real, siempre atrasado. Por eso, lo importante de este gráfico son los puntos de inflexión donde cambia la tendencia o los puntos donde la variación anual (línea roja) es “extrema”, que son los momentos en los que las expectativas de los inversores están más cerca de cambiar. No hay que esperar a los tipos de interés reales negativos (en periodos más cortos).

Hasta 2009 los mejores puntos de compra se daban cuando los tipos de interés reales subían del 2,5% (línea azul) o su variación anual se acercaba a 1% (línea roja). Como decíamos al principio, hay que subrayar el año 2008. Año en el que la economía norteamericana ya estaba en recesión y el oro llegó a corregir un 34% desde marzo hasta noviembre, incluso después de la quiebra de Lehman y lo que parecía el fin del mundo. No volvió a subir hasta que los tipos de interés reales llegaron a un punto extremo (3%).

Desde entonces los tipos de interés reales no harían más que bajar hasta el extremo de agosto/septiembre de 2011 donde el oro llegó a sus máximos históricos. Los tipos seguirían bajando un año más hasta casi el ¡-1% a 10 años! Pero el oro se quedó lateral ese año entre los 1500$-1800$. ¿Cómo es eso posible?¿Por qué no siguió superando los máximos de 2011 con menores tipos de interés reales? Aquí es donde entra en juego la variable “y”.

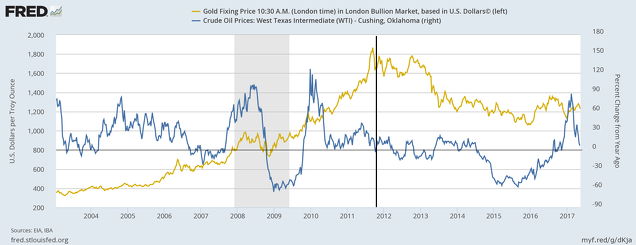

La línea azul representa la variación anual del crudo al contado. Como se aprecia, no hay una correlación muy alta. Hasta el año 2011 (línea negra) los mejores puntos para comprar oro eran aquellos en los que el precio del petróleo no crecía o bajaba algo respecto al año anterior (línea azul en torno a 0%). Era extraño que el precio del petróleo no aumentase en un mundo en el que la economía se expandía y el problema era más bien la escasez de crudo, por lo que los futuros de petróleo cotizaban siempre más altos.

Pero en el año 2011 la cosa cambió. Las grandes petroleras americanas aprovecharon los altos precios del petróleo para invertir grandes cantidades de dinero en desarrollar una alternativa a la posible escasez de petróleo. Y nació el fracking. Es por todos conocido, que el precio del petróleo se empezó a hundir en 2014, cuando la producción se disparó debido a este sistema de perforación. Sin embargo, en el año 2011 ya se empezó a descontar este efecto en los precios del petróleo a varios años. Había indicios suficientes en el sector para pensar que el fracking era una realidad y la oferta de crudo era mucho mayor de lo esperado. La curva de precios se empezó a aplanar. Y son los precios a varios años los que se usan en los proyectos de minería.

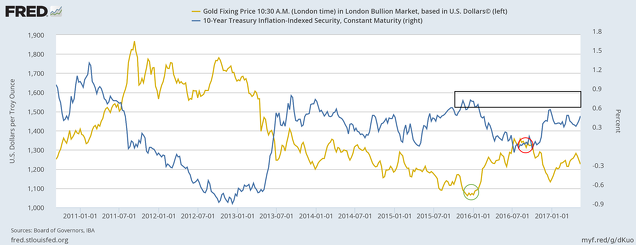

Por lo tanto, entre el 2011 y 2012 teníamos una fuerza muy alcista para el oro peleando contra otra muy bajista, de ahí que se mantuviese relativamente estable hasta que por fin las expectativas de tipos de interés reales comenzaron a mejorar y el oro inició su tendencia bajista.

El oro se comportó muy bien en el primer semestre del año pasado con el tipo real a 10 años en 0,75% (línea azul) y con los futuros del crudo repuntando hasta el reflation trade. Actualmente, los tipos de interés reales no parecen querer girarse a la baja y los futuros de petróleo no esperan un repunte del precio.

De hecho, los futuros a dos años son más bajos que los de dentro de uno y similar a los actuales, por lo que el oro bailará al son de los tipos de interés reales en los próximos meses. Cuanto mayor sea la inclinación de la curva, más alcista será el oro.

Los fundamentales nos ayudan a saber la dirección del precio o nos avisan de posibles puntos de inflexión. Es con el análisis técnico como debemos intentar optimizar esos puntos de compra-venta.

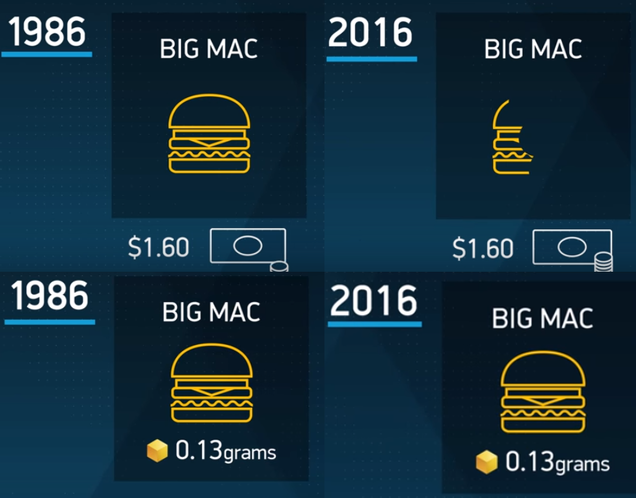

El oro como monedaVeamos dos ejemplos elaborados por Goldmoney (empresa muy interesante para invertir en oro y con la que puedes pagar con él) en los que se aprecia claramente el poder del oro como moneda, que no es otro que el de mantener el poder adquisitivo con el tiempo.

Un big mac de hace 30 años costaba 1,60$ o 0,13g de oro. Hoy esos mismos dólares sólo te compran un tercio del big mac mientras que los mismos gramos de oro te compran la hamburguesa.

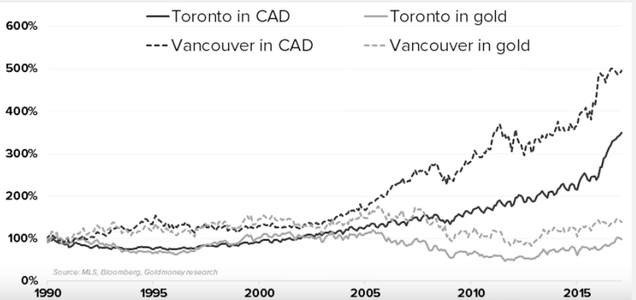

Pero si no sois de comer hamburguesas, tal vez sí seáis de comprar una casa. Seguramente seais conscientes de la burbuja inmobiliaria que sufren los canadienses especialmente en Toronto y Vancouver. Desde 1990, la vivienda en esas ciudades se ha incrementado un 350% y un 500% en dólares canadienses, pero desgraciadamente los sueldos no lo han hecho al mismo ritmo. Nos suena, ¿verdad? No obstante, los kilos de oro que nos hubiese costado comprar una casa en Toronto en 1990 son los que nos costaría hoy, en medio de una burbuja.

Lo fascinante del oro es que 5.000 años después de que lo empezaran a usar las antiguas civilizaciones, sigue funcionando. No importa lo que digan o hagan los presidentes y banqueros centrales más listos del mundo, el oro sigue funcionando como moneda. La única moneda que nos protege de la continua pérdida de valor de sus colegas fiduciarias.

Como decía al principio, no hay que ver el oro como un activo para hacerse rico, sino como una manera de protección del ahorro. De inversión en esos momentos en los que no sabes qué hacer con unos pocos ahorros, que las acciones o los bonos no están atractivos o en los que sus fundamentales nos dan una oportunidad única. La respuesta estaba ya en el segundo gráfico, el oro lo hace mucho mejor que sus homólogas representadas allí por el “Dollar”.

El oro ha sobrevivido a todo y contra todos. Y lo seguirá haciendo en el futuro. Incluso a las monedas digitales. De hecho, creo que pueden llevarse muy bien.

Espero que este largo artículo haya servido para entender un poco mejor tal preciado metal.