La semana pasada he publicado un post haciendo referencia a la guerra tecnológica entre US y China y la posibilidad de la utilización, como represalia a los aranceles estadounidenses, del establecimiento de cuotas a la exportación de tierras raras por parte de China y sus potenciales consecuencias, haciendo referencia a la situación similar producida en 2010 a consecuencia del enfrentamiento entre China y Japón.

Este segundo post profundiza en la situación de las potenciales consecuencias de este hecho que desde mi punto de vista quedó algo cojo, ya que distintas fuentes apuntan al hecho de que el embargo anterior constituyó un fracaso para China, siendo interesante evaluar si esto es cierto y cuales serían las consecuencias en la actualidad.

Al contrario de lo que podría pensarse y parece deducirse de su denominación, las tierras raras no son elementos escasos en la naturaleza. El problema de las tierras raras no es su escasez, sino su extracción, que solo tiene sentido financieramente hablando cuando su concentración es elevada, lo cual es poco frecuente, o los costes de extracción pueden ser mantenidos bajos. Siendo estos factores los que han permitido a China dominar el mercado.

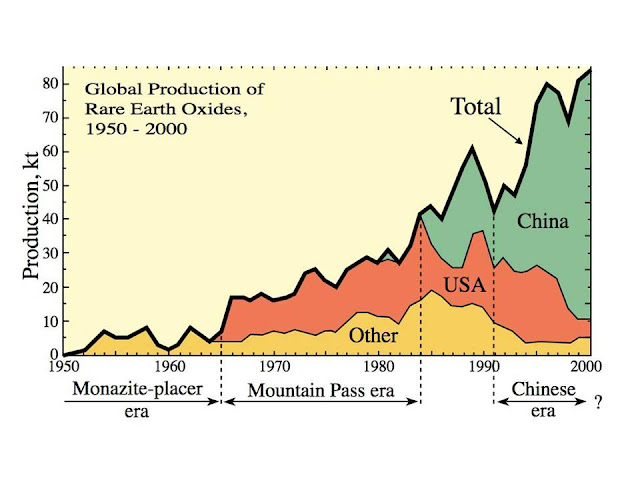

El proceso de extracción de tierras raras es caro, dificil y contaminante. Desde la década de 1960 a 1980 estuvo dominada por US y concretamente a través de la producción de la mina estadounidense de Mountain Pass. Pero en la década de 1990 China entró en el mercado hundiendo los precios obligando a cerrar a la empresa estadounidense en 2002. Lo que dio lugar al desplazamiento de la producción estadounidense por la china (figura siguiente).

Figura.- China can´t control the market in rare earth elements because they aren´t all that rare . Global production of rare earth oxides from 1950 to 2000. Image: USGS

Este tipo de elementos se encuentran habitualmente en la naturaleza asociados a otros minerales, obteniéndose frecuentemente como subproductos en los relaves (desechos tóxicos y subproductos de procesos mineros y de concentración de minerales) de los procesos de extracción de otros minerales.

El problema radica en que todas las tierras raras contienen elementos radioactivos como uranio y torio, que contaminan aire, suelos y aguas, incluidas subterráneas, dando lugar a externalidades negativas en forma de un daño ambiental importante, que en este caso sufren los ciudadanos chinos.

Por tanto, aunque se puede argumentar que la ventaja en precios china se sustenta en parte en una competencia desleal basada en subsidios, que además provocan que las empresas extranjeras se hayan desplazado a China o hayan quebrado, además de la política de control sobre los tipos de cambio; también se produce como resultado de la capacidad china para producirlos y exportarlos a bajo precio, debido al desarrollo industrial y bajos costes laborales del país, además de por una laxa regulación medioambiental. Lo que ha permitido a los países desarrollados beneficiarse de menores costes al mismo tiempo que desplazaban los problemas medioambientales a China.

Siendo un ejemplo a nivel medioambiental el caso de Mountain Pass, que envía anualmente unos 50.000 Tn de tierras raras a China para ser procesadas . Aunque también es necesario reconocer que la empresa ya está construyendo instalaciones para llevar a cabo este tipo de procesos domésticamente, esperando que entren en funcionamiento en 2020.

Pero ciñéndonos al escenario actual, y dada la importancia de las tierras raras en los procesos de fabricación de alta tecnología, se trata de analizar los efectos de una restricción de las exportaciones chinas de estos elementos sobre el sector a nivel global.

Como pudimos apreciar en el anterior post, el establecimiento de cuotas de exportación por China dio lugar a una elevación importante de precios de las tierras raras. Y también a una reclamación de US, Europa y Japón frente a la OMC, que despues de varios años de investigación concluyó, en 2014, que China estaba violando los acuerdos de libre comercio. Lo que dio lugar en 2015 al levantamiento del embargo.

Independientemente de la resolución de la OMC, la cuestión es que a pesar del dominio chino del sector y del incremento de precios, se ha estimado que el establecimiento de cuotas a la exportación fue un fracaso. Atribuyéndose este fracaso, entre otros motivos, a las argucias de los productores chinos para evadir las restricciones del embargo a Japón, además del contrabando de pequeñas compañías ayudas por las mafias chinas, estimándose que las exportaciones ilegales alcanzaron las 20.000-30.000Tn anuales .

En la situación actual puede que el contrabando de este tipo de materiales no llegue a esos volúmenes. Sin embargo todavía permanecen distintos factores que hacen dudar de la efectividad de la medida en aquel momento.

Entre ellas, el hecho de que se necesitan únicamente pequeñas cantidades de tierras raras en la fabricación de bienes. Por ejemplo se utiliza 1kg de neodimio por Toyota Prius y unos gramospor teléfono móvil , por lo que tardaría mucho tiempo en verse los resultados del embargo dados los niveles de stock existentes, tanto públicos como privados en US, que podrían absorber los efectos de las restricciones de las exportaciones chinas, lo que a su vez sería función del volumen de demanda y del nivel de stock preexistente.

Pero además, también ha contribuido a reducir los efectos del embargo el hecho de que determinadas industrias hayan podido utilizar menor cantidad de tierras raras en el proceso de fabricación, o incluso encontrado alternativas a su utlización, alegándose al respecto que la utilización de tierras raras se llevaba a cabo por su precio, pero que existían alternativas a las mismas, como parece que ocurrión con las empresas Hitachi and Mitsubishi.

Sin embargo, al respecto surgen ciertas dudas, ya que si bien este tipo de afirmaciones pueden ser ciertas, el hecho es que tras el embargo, los precios de este tipo de materiales se incrementó considerablemente. Aunque también es cierto que la adaptación a la situación requiere un tiempo y de hecho el precio de las tierras raras se redujo antes del levantamiento del embargo.

Pero si este tipo de elementos son prescindibles, entonces sorprenden un poco las declaraciones del secretario de comercio estadounidense Wilbur Ross señalando que el país considera críticos para la economía y seguridad nacional 35 elementos y componentes, entre ellos el uranio, el titanio y las tierras raras, . O también la preocupación mostrada sobre el suministro que ha llevado a Trump a firmar la "A Federal Strategy to Ensure Secure and Reliable Supplies of Critical Minerals" en diciembre de 2017 para reducir la dependencia exterior de minerales críticos como las tierras raras, dando lugar a un incremento en la exploración por la búsqueda de estos recursos, lo cual no tendría mucho sentido si son fácilmente reemplazables.

En el escenario actual hay que plantearse por tanto si China realmente posee una ventaja estratégica al dominar el sector de las tierras raras. Parece ser que si esto es así, no es debido a la escasez de las mismas a nivel global, sino a su coste de extracción y daño medioambiental asociado a dicho proceso.

Al analizar la ventaja estratégica china es necesario tener en cuenta varios factores, ya que, como ocurrió en la década de 1970 con el embargo de petróleo por la OPEP, no es necesario poseer una prácticamente total cuota de mercado para ejercer poder de mercado. Sin embargo, en el caso de las tierras raras existe una diferencia importante. Las tierras raras se incorporan en pequeñas cantidades al producto en el proceso de fabricación, mientras que los combustibles suponen un consumo constante.

En este momento, dada la distribución mundial de la producción es presumible que a corto plazo por lo menos se produjese un incremento del precio, quizá progresivo a medida que se agotasen los stock. Mientras que si persistiese la situación, a largo plazo se incentivaría la búsqueda de alternativas, ya sea a través de la producción en otras zonas geográficas, la exploración, el reciclaje y la búsqueda de sustitutos a este tipo de elementos, aunque indudablemente, esta es una solución a largo plazo.

Cuando además, debemos tener en cuenta que el crecimiento económico presumiblemente induzca una mayor demanda ampliando el gap entre oferta y demanda, sumado al hecho de que el crecimiento chino, salvo incrementos de producción, implicará un incremento de demanda doméstica reduciéndo los excedentes destinados a la exportación.

En cualquier caso, si se produce una limitación del acceso a las tierras raras, es previsible un incremento de su precio, lo que se transmitirá a los costes de producción y se trasladará a productos finales, reduciendo la demanda y esta la oferta y la inversión; al mismo tiempo que se resiente la innovación a nivel global. Siendo este escenario previsible en el caso de que la aparición de alternativas viables como sustitutos de las tierras raras no sea rápido.