'The most powerful force in the universe is compound interest.' A. Einstein

Dice

la sabiduría popular que el mejor amigo del hombre es el perro… Pues no, el

mejor amigo del hombre es el poder de la capitalización.

¿Y

qué es eso del poder de la capitalización? Piense usted en una bola de nieve

que, conforme va descendiendo, ve como su volumen no para de crecer. Eso es lo

que le pasará a su dinero si lo deja en manos de la capitalización…

Tendemos

a pensar que el éxito en nuestras inversiones depende de un único factor: la

rentabilidad. Evidentemente, 5 es mejor 2, y 10 es mejor que 5. Pero nos

olvidamos de los otros dos grandes factores: la constancia y la paciencia. Si a

un modesto flujo de ahorro constante en el tiempo (constancia) le aplicamos una

rentabilidad no muy elevada, veremos que, al cabo de un largo espacio de tiempo

(paciencia), el capital acumulado va tomando forma de Bono-Loto.

¿Qué

no me cree? Le convenceré con números.

Sólo le pido que ahorre 150 euros al mes durante 30 años, invirtiendo a

final de año el ahorro acumulado (1.800 €). Le pido, además, que no toque el

capital anterior. Reinviértalo también.

A partir de ahí, le

planteo cuatro escenarios:

1) Utiliza los

billetes para potenciar el plumaje de su edredón

2) Acude a la

oficina de su entidad financiera, ingresa cada mes el importe y pacta una

rentabilidad del 3%

3) Decide invertir

en un fondo de inversión que replica al S&P 500, que, asumiendo que se comporta tal y como lo hizo a lo largo del período 1950-2009, le arrojará un más que generoso 7%

4) Ha descubierto

que el Value Investing es la mejor herramienta para batir al mercado y

confía su ahorro a Bestinver, una de la mejores gestoras de fondos del

mundo, cuya filosofía de inversión sigue esos principios. Elige el fondo Bestinfond, cuya rentabilidad histórica (20 años) supera

ligeramente el 15%.

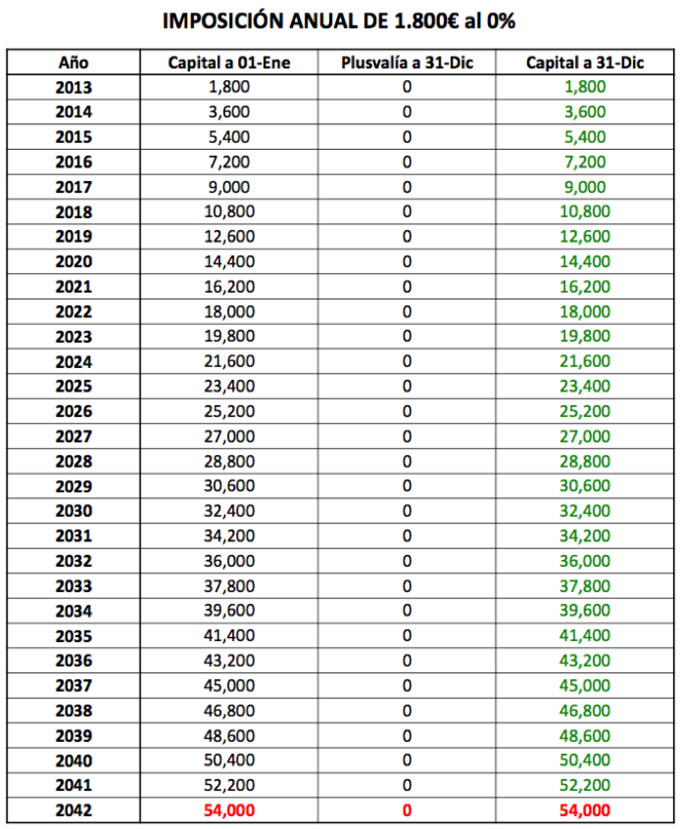

Analicemos, ahora, uno por uno, los 4 escenarios descritos. La

primera tabla que le muestro corresponde al primer escenario. Esto es, dinero

ahorrado, colchón forrado. Un 0% en toda regla a lo largo de cada uno de los 30

años de nuestro horizonte:

Para

este viaje no hacían falta alforjas… 30 x 1.800 = 54.000. Ni un euro más ni un

euro menos.

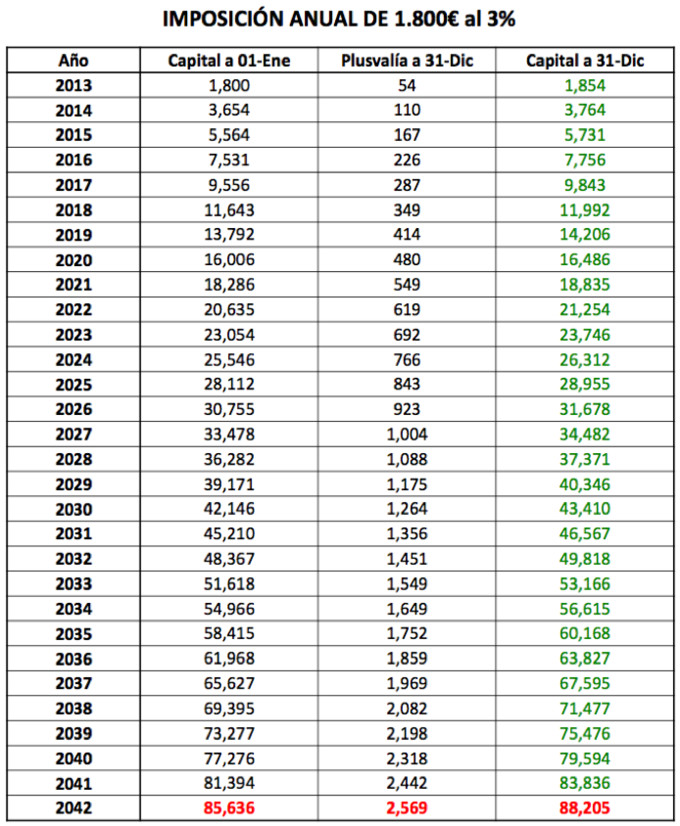

Pasemos

ahora al segundo escenario. El archiconocido “plazo fijo” toma cuerpo en forma

de un modesto 3%. Y así iría creciendo nuestro capital:

Bueno, la cosa mejora… La bola de nieve comienza a funcionar

y el saldo final asciende ya a 88.205€. Un 63% más que la alternativa de

potenciar el plumaje del edredón.

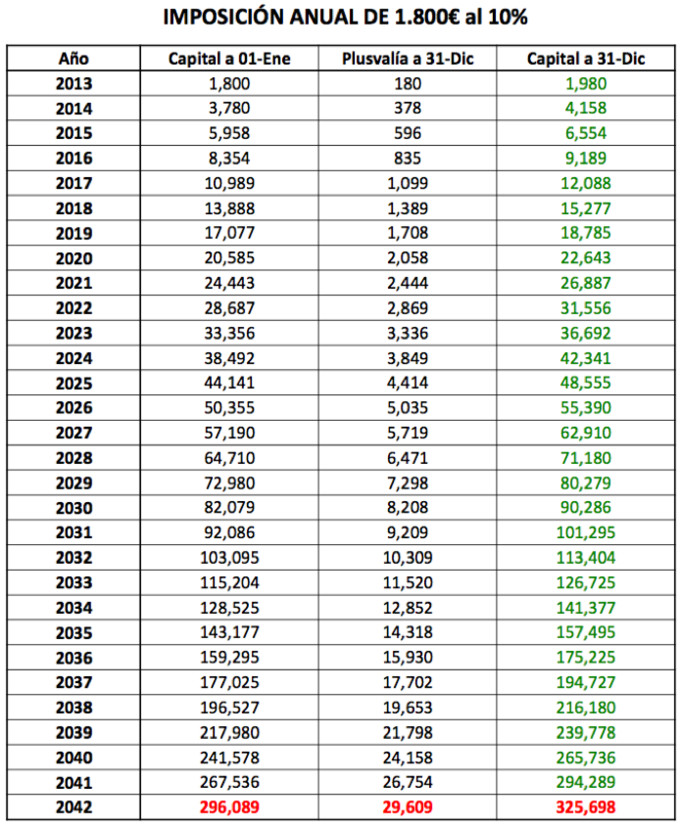

Pero

demos un pasito más, analizando el capital acumulado si la opción elegida

hubiese sido la de replicar el índice S&P 500. Esta es la consecuencia de

aplicar un jugoso 7% –recordemos, la rentabilidad media, en términos reales,

del S&P 500 en el período 1950-2009– a nuestro capital invertido:

Uy,

uy, uy, que la cosa se pone interesante… Más de 325.000 euros. O dicho con

otras palabras, apartamento en la Costa Blanca en primera línea de playa.

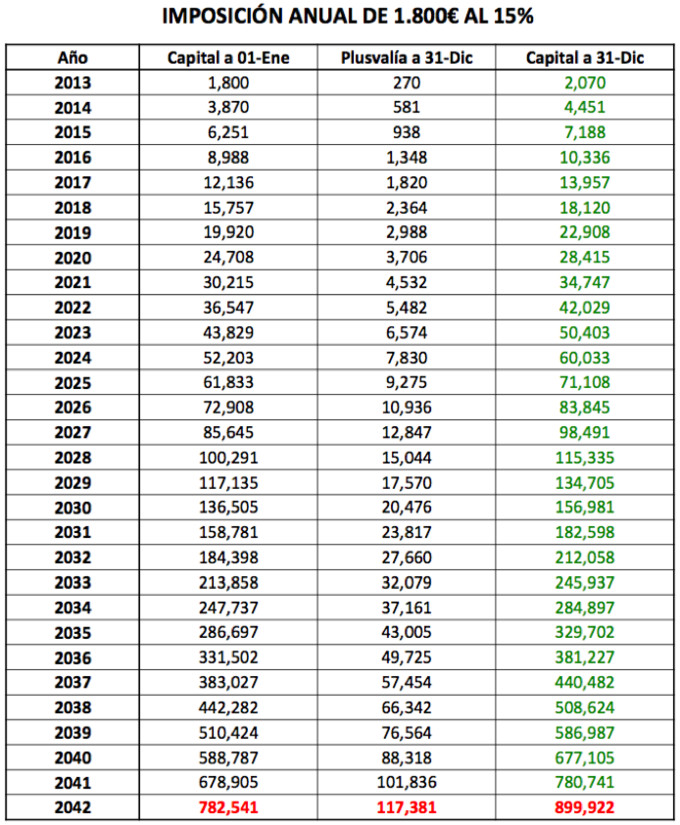

Pero

falta el chupinazo final, la orgía de la capitalización en su modo más salvaje.

Subidos al barco de Bestinver, navegamos por las aguas del valor a una

velocidad de crucero del 15% anual. Aquí, la foto final de un viaje

inolvidable:

¡¡Mamma mía, 900.000 euros!! Repito: 900.000 euros, por

invertir 150 euros al mes al 15% durante 30 años.

Pero

insisto en la idea con la que comenzaba el artículo: no es mi intención

destacar aquí las bondades de una elevada rentabilidad, sino subrayar la

importancia de la constancia y la paciencia. La capitalización actúa como una

bola de nieve: cuanto mayor sea el capital acumulado, mayor será el impacto de

la rentabilidad.

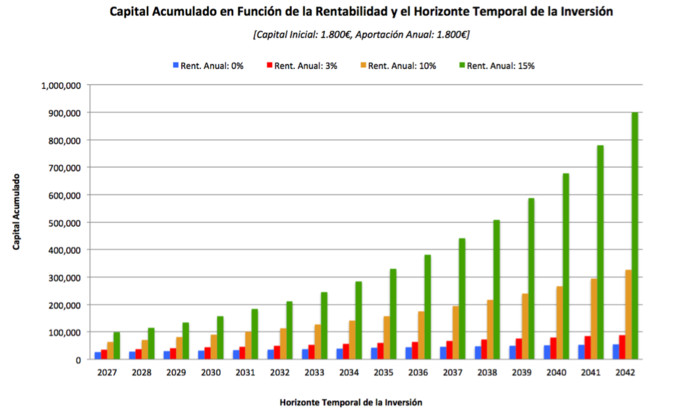

El

siguiente gráfico recoge esta idea de una forma más nítida:

No

es más que un resumen de las 4 tablas anteriores, pero su visualización permite

captar la esencia de la capitalización: el capital acumulado no crece de manera

lineal, sino exponencial. Si traza una línea imaginaria uniendo la parte

superior de cada barra verde, comprobará que no es una línea recta creciente

sino una curva creciente –lo mismo ocurre con las barras del 10% y 3%, pero no

es tan evidente.

¿Y

qué significa que sea una curva creciente y no una línea creciente? Pues que el

incremento que se produce en el capital acumulado en un determinado año es

superior al incremento experimentado en el año anterior.

Otra

forma de verlo. Fíjese en la barra de color mostaza y sitúese en el año 2031:

el capital acumulado asciende a 100.000 euros. Vaya ahora al 2037: ronda los

200.000. Esto es, han tenido que pasar 6 años para nuestro capital crezca en

100.000 euros. Recorra, ahora, 4 años más para situarse en 2041: el capital

acumulado asciende a 300.000. Conclusión: en los últimos 4 años hemos

incrementado nuestro capital en la misma cantidad que lo ha hecho en los

primeros 6.

La

bola de nieve es mucho más grande cada año que pasa.

No

me negarán, al menos, que merece la pena intentarlo. Pero no olvide la

fórmula secreta: [Constancia + Paciencia] x N, donde N es el número de años...

Hay uno de los axiomas de zurich que dice: Evite los planes a largo plazo, engendran la peligrosa creencia de que el futuro esta bajo control. Te recomiendo que los escuches! Hay un audiolibro! Ys te lo pasare! Te reiras mucho sobretodo si los escychas en el coche!

Lo que sí que no está bajo control es el corto plazo.. ;-)

A eso me refiero, a nuestro corto plazo en la vida como personas. Me pongo a mi mismo como ejemplo, lo que me ha cambiado la vida en un plis plas, casi sin darme cuenta.

Hola Pablo:

Lo difícil es acertar con el fondo o fondos que te den un 15%/año. El que indicas precisamente, en los últimos 6 años aproximadamente, ha pasado a rentar 0%: El valor liquidativo está ahora en 110 € y en marzo de 2007 estaba a 110€.

Y en los últimos 10, un 237%.. Y en el último año, un 13.2%.. Dentro de 10 años hablamos.. ;-)

Yo jamás invertiría en Bestinver por lo que dice Riovero. Compraría todo el mercado que ese no falla :)

Primero, falta la inflacion!!! No 900 mil euros dentro de 3 decadas seran como 400 mil de ahora? Con suerte!

Despues hay que tener en cuenta que las rentabilidades de antes venian de una burbuja de credito, dinero creado y mas y mas dinero, ahora estamos en desapalancamiento continuado, yo creo que tienen queser bastante menores durante un buen periodo, simplemente no va a fluir tanto dinero, a no ser que se imprima mucho, y entonces tambien tendremos que hablar de inflacion.

Pero si, como decia Einstein:

"nothing is more powerful than the theory of compound interest. Because with it,over time ,you would eventually own every asset in the world"

Pero eso sería igual en los 4 escenarios.. Lo importante es el efecto de la capitalización, independientemente del nivel de inflación o la tasa impositiva.

Si, por supuesto que es igual en los 4 escenarios, pero la diferencia esta en que en el escenario colchon has perdido la mitad del dinero, y el el escenario 15% no tienes tanto como parece, todavia consigues mucho, pero hay que verlo desde el punto de vista del poder adquisitivo, entonces el efecto se diluye bastante, y efectivamente, nos faltan los impuestos tambien.

Por lo tanto si obtienes un 7% y pagas un 20% de impuestos, estas obteniendo un 5.6%, si la inflacion es de un 3% de media, realmente tienes un 2.5% de incremento en tu poder adquisitivo, por lo tanto en 30 anios has duplicado tu dinero, si es que el futuro sigue el mismo camino que el pasado, tanto en retornos, como en inflacion, como en impuestos.

El caso de Bestinver si, un fuera de serie, no digo que no, yo soy cliente suyo, y crucemos los dedos para sigan teniendo los mismos resultados!

Ya he puesto la cita.. ;-)

jajajaja Manipuladooooorrrr

Marc Faber:

"In think, in general, it is very difficult to beat compound interest. If you had invested money at the time of the birth of Christ at just 5 percent, you would have a higher net worth today than that of the entire world."

El problema es que en el muy largo plazo, la teoria del interes compuesto no es factible, tiene que cascar por algun lado, probablemente mediante algun "Black Swan" que resetee el sistema cada cierto tiempo, que empresa ha mantenido un 1% de crecimiento superior a la inflacion durante 3 o 4 siglos?

Yo creo que las burbujas de credito por un lado han creado esa ilusion de que se puede sacar un 7-8% al anio sin hacer nada, y por otro lado la demografia, pero Japon nos demuestra que eso se puede dar la vuelta y podemos tener decadas de retornos negativos, y la burbuja de credito ha pinchado y la demografia esta tocando techo en un monton de paises.

Por lo tanto ahora hay que ser muchisimo mas selecto para poder seguir batiendo a la inflacion.

... y todo ello en un planeta con recursos finitos,

¿hay materiales y energía suficiente en este planeta para que haya 7.000 millones de personas con un nivel de vida similar a la clase media europea y americana?

http://www.poodwaddle.com/clocks/worldclock/Basta con seguir un índice lo suficientemente grande –por ejemplo, el Russell 2000– y esperar. Yo tengo muy claro que en la cartera de cualquier inversor tiene que haber un componente a largo plazo, bien en una gestora buena o bien siguiendo a un índice.

Te doy la razon, pero eso es bajo la premisa de que rentabilidades pasadas seran igual a rentabilidades futuras, lo cual es posible y probable ya que hablamos de muy largo plazo y no tiene porque cambiar el paradigma ahora mismo, pero no esta garantizado.

Yo opino lo mismo, aunque con cautela, largo plazo con un poco de gestion y esperar es lo que ha funcionado en las ultimas decadas y confio en que siga funcionando despues de este bache.

Leyendo los anteriores comentarios, siendo realistas al analizar el 7% a largo plazo (30 años) y viendo en qué ridiculez queda (2,5% apróx.)

¿Qué soluciones propones como objetivo o qué rentabilidades propones, aparte de seleccionar mejor?

No va con mala intención, simplemente me gustaría centrar un poco mi cabeza acorde a como afrontar mejor el futuro.

La conclusion es my sencilla, no es tan facil ganar dinero sin hacer nada, el 7% del mercado se te queda en un 2.5%, pero esta estudiado que los paises con mucha deuda crecen mucho menos despues y el crecimiento mundial tiene que ver mucho con ese 7%, por lo tanto yo no contaria con 7%, claro que todo depende desde donde empieces, si empiezas a enero del 2007 o del 2009, cambia mucho...

Pero simplemente, la inversion pasiva no es tremendamente rentable, y es logico, ganas algo ya que tienes algun riesgo, eso es el equity premium, y cuanto mas ganas mas riesgo tienes.

Luego que puedes hacer gestion algo activa y superar esa rentabilidad, yo creo que si, pero la mayoria tambien lo cree y lo cierto es que no lo consigue, de hecho la mayoria no vate a la inflacion y en terminos reales pierde dinero, y tambien es logico.

Teniendo en cuenta que el inversor medio no supera la inflación (un 2,5% vi en otro post de inbestia). ¿Cuál sería el objetivo digno y pausible que pondrías en cuanto a % de rentabilidad? ¿el 15% de Bestinver? ¿más, menos?

Son preguntas sin maldad, me gustaría saber qué esperar del mercado y qué alcanzar.

La rentabilidad que uno debe buscar es aquella en la que se siente cómodo. A mí, por ejemplo, batir ligeramente a los índices ya me parece un éxito –hablamos de un 10% o algo así.

También te digo que día a día voy refinando mi criterio inversor buscando ir siempre un poquito más allá.

Y tengo un plan de pensiones con Bestinver..

Saludos

Mi objetivo es un 3.5% neto de inflacion, comisiones e impuestos.

Partiendo de que entorno al 10% es menos que un 3,5% neto, si tomamos este valor, la bola de nieve debería ser muy grande ya desde el principio para notar ese 3,5% en un tiempo de digamos 20-30 años (remitiéndome al cuadro del 3% de este mismo post).

¿El plan de pensiones con Bestinver qué ofrece?

Ya casi en el último año de carrera estoy pensando qué hacer, con las rentabilidades anteriores (por ej. en torno al 10%) parece que la libertad financiera está al alcance de la mano, pero con los impuestos y demás... no parece estar tan cerca y es bueno ser realistas y hacer los cálculos con datos posibles.

Haciendo los cálculos al 3,5% es necesario invertir mensualmente muchísimo dinero y que vaya acompañado de la alta rentabilidad, ¿qué números barajais?

Thanks

Libertad financiera con 3.5% para mi es 1 a 1.5 millones de euros.

Despues se vive del 3.5% y esa cantidad crece con la inflacion, por lo tanto depende de la edad y si quieres consumir el principal, podria ser bastante menos.

Para el largo plazo, acciones que den de dividendo 4-5% deberian de bastar, suponiendo que solo creciesen con la inflacion.

Por otro lado pisos que se alquilen por un 8-9% de rentabilidad y que sean medianamente nuevos tambien deberian de dar un 3.5% neto y subir con la inflacion durante muchas decadas.

Yo principalmente sigo esos dos metodos, luego intento optimizar con timing, de momento saco bastante mas del 3.5% neto, pero no pago impuestos.

Estoy totalmente de acuerdo en el margen en torno al millón de euros (coincido en que ese sería un margen de vida perfecto vivir con la rentabilidad del millón).

Pero para alcanzar el millón de euros en un plazo razonable de tiempo (30 años, por ejemplo), con un 3,5% neto sería necesario invertir bastante dinero mensualmente, al menos unos 2.000€ mensuales, ¿no?

Y en relación a la cuestión anterior, ¿cómo has calculado las tablas Pablo? La única formula que conozco de saber el resultado del interés compuesto no incluye invertir mensualmente un dinero extra (como añadir 150€ todos los meses) y debo realizar la tarea a mano.

Respecto a los impuestos Daniel, leí en una entrevista que estabas en Dubai, ¿no hay ningún tipo de impuesto? Estaba pensando a dónde poder ir como médico y ví que allí, por lo menos en medicina, hay unos sueldos similares a UK, pero claro, sí eliminamos el 32,5% de impuestos de la cuenta final... ¿cómo es de necesario el árabe, o únicamente es necesario el inglés? ¿cuánto es el coste medio de la vida allí?

Te deseo muchísima suerte con el camino a la libertad financiera ;)

Cero impuestos! Los sueldos de medicos aqui suelen ser muy altos, hace poco me escribia un medico al que le ofrecian 200k anuales, algo alto pero normal, arabe? Nada! Mas de la mitad de la poblacion no habla arabe, solo ingles! Ese millon aqui te lo haces rapido ;-)

Muchas gracias por la información. Le has dado esperanza a un joven ambicioso ;)

Mucha suerte con los negocios, espero seguir leyéndote mucho tiempo. Si en pocos años sigues por allí ya te enviaré un mensaje para que me enseñes la ciudad!! :P

Menos mal que mi blog ya no esta de los primeros, no se ho si aguantaria tenta presión. Jaja

Si soy yo el que mete presion! ;-)

Es porque Pablo esta encima mio, y hay confianza, y ya sabes... donde hay confianza... jajaja

Nahhh a mi lo del Equity Premium me fascina y es algo que no dejo de plantearme, siempre me digo, es demasiado bueno para ser verdad, y me lo cuestiono una y otra vez, pero luego sigo lo que dice Pablo a raja tabla, si resulta que no tenemos ese 7% en el largo plazo, me va a doler!

De todas formas tengo unas cuantas "optimizaciones" al buy&hold que tengo que ir contando, alguna ya la conte, son muy conocidas pero son tan fiables como que ese 7% se puede superar en 3% o 4% con unos simples ajustes cada cierto tiempo.

- PE10 de Shiller

- Low Volatility Anomaly

- Tactical allocation

- Un poco de filtro value

y luego en vez de incrementar posiciones constantemente, ir alternando activos y ser muy contrarian al elegir el timing.

Veo que ha habido una reaccion interesante respecto a este post. Habria que enfocarlo al reves, yo firmaria porque me dieran x cada mes (flujo de caja) por lograr una rentabilidad. Eso es lo que nos va a hacer salir a flote, el free cashflow que nos va entrando. Se os ocurre algo con poca inversion para hacerlo?

Un saludo!

Claro, pero ten en cuenta que hay miles y miles de personas mirando lo mismo, no hace falta que sea una buena empresa, hace falta que sea una buena empresa a buen precio y tienes buenos precios, cuando tienes malas noticias.

Aprovechable, claro! Pero facil, no!

Primero, mi enhora buena por el artculo.

El tiempo es la base de casi todo, para conseguir acumular un patrimonio, lo mismo.

Pero ocurre que algunos creen en las muertes repentinas y que no van a llegar a mayores gastandoselo todo no ahorran nada. Hay un dicho en Castlla "el que de joven no corre de viejo trota" he ahí los problemas ahora con las pensiones que no les llegan ni para pipas.

No hay duda, Einstein era un genio, de ahí lo del interes compuesto.

Uno observacion, con una cartera selecta, empresas con beneficios "predecibles" (cuando se vea que fallan fuera de ellas) que repartan no mas del 60% de sus beneficos via dividendos, será ina inversión que batira a la mayoria de los fondos, que por cierto no salen gratis y a la temida inflación. De todas las maneras la inflación está ahí para todos y todo.

Un saludo.

pero hay algunos que quieren hacerse ricos en poco tiempo y eso es tan imposible como que auno le toque la loteria

Lo de Einstein es ironia pura!

Buenas a todos soy nuevo, me he registrado porque me ha gustado este articulo me parece muy interesante. Personalmente solo entro en ETF SPY claro que al largo plazo temo por el cambio divisa.

Gracias Jose!

Los riesgos siempre están ahí, pero lo peor es no invertir..

Para mí, todo un acierto mantener una parte de tu cartera en el SPY. Y ya puestos, y ante el riesgo papel moneda, tampoco estaría mal el GLD (SPDR Golden Shares).. ;-)

Muy buen artículo pero tengo una pregunta. No le parece que la fiscalidad de los planes de pensiones es engañosa? Las aportaciones desgravan, pero al recuperar nos cobran impuestos por el capital y los beneficios...

Te contesto más abajo.. ;-P

Pero cuanto más retrases el pago, mejor. Deja a la bola que crezca cuanto antes..

Una de las ventajas de invertir a largo es, precisamente, la ventaja por el pago diferido del impuesto.

Muchas gracias. Echaré cuentas a ver si me compensa aportar a uno en combinación con mi cartera de largo plazo.

Hola Diego,

Piensa de la siguiente forma, si tienes que pagar el 20% de los rendimientos (por poner un ejemplo) no los pagas hasta que hayas vendido las inversiones, y ese dinero sigue dandote dividendos y aportandote capitalizacion compuesta (sigue trabajando para ti) es como un prestamo que te da hacienda a interés 0, porque ibamos a desaprovecharlo? ;)

Es muy interesante todo este articulo, sobretodo todo los comentarios de la gente, me lo paso pipa! Tengo ganas de llegar a la oficina para poder comentar mejor que con el movil!

Qué bien explicado!!

Tengo que mirarlo bien, a lo mejor me compensa hacer aportaciones y lo que me devuelve hacienda destinarlo a la cartera de largo plazo con dividendos.

Tengo pendiente un post en el que hablaré del impacto fiscal en la capitalización.. :)

Para Daniel Sobrado.

Independientemente de todo lo que apuntas, las matemáticas son las matemáticas y una progresión geométrica es lo que está diciendo Pablo. Otra cosa será de que forma será posible conseguir una buena inversión pero lo cierto es que para aquellos que logren encontrarla los resultados serán justamente esos.

Efectivamente, yo solo apunto que son resultados a precios futuros y para que sean relevantes hay que aplicarles una tasa de descuento equivalente a la inflacion esperada.

Hola Pablo:

He leído con interés tu artículo. Las cifras están allí, son matemáticas y eso no se puede discutir.

Si hubieras puesto la rentabilidad de Buffett, de algo más del 20 %, o hubieras prolongado más los años no te habría quedado más remedio que pasar a una escala logarítmica.

Entiendo perfectamente las dudas de los intervinientes en este foro, parece tan simple y sencillo enriquecerse con un poco de paciencia que nuestra mente rechaza esa idea.Yo estoy convencido de que es así, tal como lo dices sin añadir ni quitar ninguna coma.

Aclarado eso sí te diré que a medida que un fondo, como por el ejmplo el comentado de Bestinver, se hace muy grande, ya no por nuevas entradas de dinero sino incluso (aunque cierren los fondos a nuevos inversores) por las propias revalorizaciones exponenciales de sus activos, obtener esas rentabilidades se hace del todo imposible. Es decir que probablemente en el largo plazo (30-40 años) debamos mover-traspasar el dinero a otros fondos o activos. En cualquier caso el value investing es la mejor manera de optimizar nuestras inversiones.

Feliz Ano 2013

Quizá

Cuando Hugo Ferrer aclara que jamás invertiría en Bestinver y que compraría todo el mercado, mi pregunta es: ¿Cómo se compra todo el mercado? o mejor ¿Cómo puedo replicar un índice sin invertir en ETFs? ¿Es eso posible?

Cuando Hugo Ferrer apuesta por invertir por entero en un índice, yo entiendo que por sus bajas comisiones, en un ETF, está renunciando a un plus de rentabilidad que no debería despreciarse.

Aquí surge el eterno dilema de si un fondo o gestor es capaz de vencer al Sr. Mercado, ya que por reversión a la media el Sr. Mercado lo forman todos y podría parecer que si se obtienen más rentabilidades eso es fruto de la casualidad. Sin embargo yo opinio que el mercado es ineficiente a corto plazo (no en el largo plazo) y esa ceguera de Mr Market puede ser aprovechada por buenos gestores. No me atrae invertir en índices porque es como invertir en un fondo tonto, un poco de cada y así no me equivoco. Las diferencias entre sacar un 10 % (la media de la bolsa de los últimos 150 años) y un 20 % (más o menos la rentabilidad de Buffett en los últimos 45 años) es abismal a 30 años vista. Supone pasar de rentabilizar nuestra inversión x17 a multiplicarla x240.

En mi anterior comentario se ha colado un quizá despues de desear un buen año nuevo, !Seguro que lo será!

Yo no renuncio a un plus de rentabilidad. De hecho intento estar bajista en mercados bajistas y apalancarme un poco tanto al alza o a la baja, aunque sea apalancarme solo en algunos momentos.

No es comprar un ETF y hacer una gestión pasiva.

Feliz año!

Por cierto Juan, nada te impide comprar el mercado acción a acción (el eurostoxx son 50 y el ibex 35), o comprar futuros o comprar etf..todas son formas válidas y con sus costes.

La replicación de un índice a través de un etf es absolutamente inútil. Una fuerte variación lateral en el mercado supone pérdidas debido a que el valor del etf se revisa diariamente y esta es la palabra clave "diariamente". Por ello un etf que replique un índice y éste suba un 5% para bajar al día siguiente otro 5% supone pérdidas, lo he comprobado personalmente y lógicamente he perdido dinero. Por otro lado Ud sabe bien que una acción puede valer un día 35 y al dia siguiente abrir a 2, luego me surge una pregunta simple ¿Cómo puedo comprar acciones a largo plazo y a la misma vez protegerme de estos descomunales descalabros que ponen en juego todo mi capital? Algunos analistas afirman contundentemente que el análisis fundamental está obsoleto en estos tiempos y que basta con el técnico. Sin embargo al analizar casos como cepsa, bankia, gamesa, etc, la verdad es que cada vez tengo más dudas sobre dónde o cuanto invertir ¿Qué sabia recomendación me daría Ud. Un saludo.

Sobre el ETF, eso que dice usted es en algunos tipos de ETPs. No es una regla general y normalmente un ETF sencillo que sigue a un índice para nada tiene ese problema.

Estaba buscando una cosa y he ido a parar aqui.

En 1993 contraté un plan de jubilación para mi esposa, el 31/12/2026 empezará a cobrar una pensión vitalicia de 1.333,68€ creciente en un 3% anual, con un período cierto de 10 años. o bien un capital de 275.982.34€..

Seguramente con lo que sé hoy lo habría hecho distinto.. Lo importante es que lo hice.

Lo que es cierto y puedo afirmarlo es que tomar una decisión de ahorro a muy largo plazo de una cantidad que no merme nuestra economia presente es siempre una decisión acertada, la mejor seguramente.

Dicen que los ricos buscamos oportunidades y los pobres buscan obstáculos. Lo que define a un rico de un pobre no es el dinero que tenga en manos. Lo define sus hábitos de inversor. En el. Trafico de demuestra como el pobre a lo largo de 30 años solo pudo acumular 54,000 sumándole la inflación le restas un 30 % = 37,800. El mediocre que guarda su dinero en el banco Si con suerte encuentra un banco que le pague 3% anual tendría 88,000 menos 30% dela inflacion = 61,600.

El que busca generar un 10 % anual por su inversión. Llegaría a más de 300 mil.

Si el que busca general ingresos de 15%. Llegaría a 900mil. No importa que la inflación me reste. No importa que Hacienda me reste. Al final de cuenta con la inflación se desinfla los 150 mensuales.

La realidad es que al cabo de 30 años. El buen inversor tendría por encima delos 500mil de ese presente Y el que guarda a lo seguro. Seguro que tendrá 35 mi. Y si eres más listo y prefiere hacer lo que los bancos hacen con el dinero. Entonces podrias multiplicar por 10 las ganancias anuales por tu. Dinero. Como? Nose como lo ven ustedes. Yo aquí veo una oportunidad. En lo único que yo no apuesto mi dinero es en juego al azar. Luego todo tiene un riesgo al igual que guardar dinero en el banco si los bancos quiebran nunca te aseguran el 100 % de tu capital. Osea que ni siquiera ahí está seguro. El dinero hay que dejarlo fluir jugar con el dinero. Hacer que el dinero gane más dinero. Es fácil. Si guardando 150 tienes esos resultados. Con un sencillo 15 % anual.

Es tan dificil ver una oportunidad?

con inventar un tipo de negocio con bajo capital y que te genere 600 euros al para reinvertirlo entonces ya no serían 30 años para alcalsar esa suma. Vamos yo lo veo así.

Y las matemáticas no se equivocan.

Una pregunta después de leer estos comentarios de 2015..... cuant@s de vosotr@s habéis seguido a rajatabla lo que aquí se dijo ?.

Por hacer una encuesta ....

Y cuant@s se han forrado en este tiempo ?

Ahora nos toca reflexionar un poco a tod@s

El articulo estuvo interesante. No esta mal leerlo pasado todo este tiempo.