Hace un par de semanas comentamos el fantástico y sorprendente dato de empleo privado del mes de octubre. Durante el mes de octubre se crearon 271.000 nuevos empleos y la tasa de paro oficial se situó en 5.0% (La creación de empleo en USA destroza las previsiones), lo que sin duda obligará a la FED a subir tipos más temprano que tarde.

En este artículo de hoy vamos a repasar la situación actual de otros indicadores macro que seguimos mensualmente con mucho interés, como es el indicador económico adelantado, el indicador de recesión de la FED de Chicago o el indicador de actividad del sector químico. A mi juicio son indicadores tremendamente útiles, pero por algún motivo especial no son especialmente seguidos por la comunidad inversora.

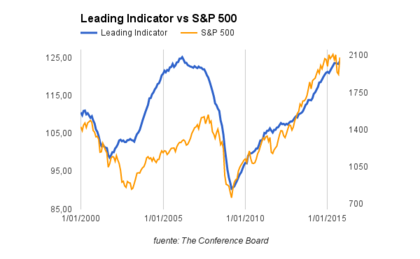

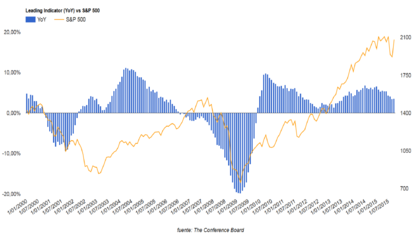

En primer lugar, el leading indicador o indicador económico adelantado de Estados Unidos (elaborado por The Conference Board) ha marcado en el mes de octubre un nuevo máximo en este ciclo económico iniciado en marzo del 2009. En tasa interanual el indicador sigue creciendo a unos niveles más que aceptables (3.50%), si bien lejos de los niveles marcados hace unos meses cercanos al 7% interanual.

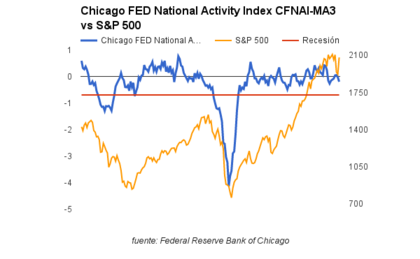

En segundo lugar, el indicador de recesión elaborado por la FED de Chicago, uno de nuestros preferidos, sigue sin señalar riesgo de recesión a corto plazo. Como podéis apreciar, la recesión se produce cuando el indicador cruza a la baja la línea -0.70. Actualmente nos encontramos en -0.20, nivel mínimo desde marzo de 2015 y aún lejos de generar una señal de alerta grave.

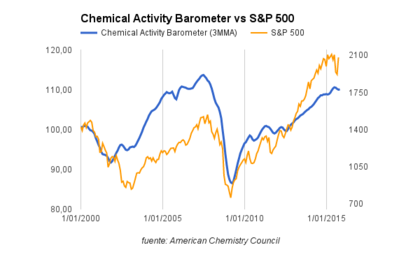

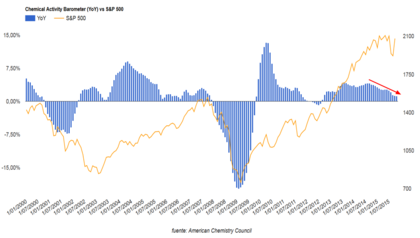

Por último hemos de focalizarnos en el análisis del indicador de actividad del sector químico elaborado por The American Chemistry Council. Se considera un indicador adelantado de la actividad económica y por ello es útil para monitorizar la situación macroeconómica. Actualmente se encuentra cerca de máximos del actual ciclo expansivo, si bien en tasa interanual la desaceleración es bastante evidente (+1.19% nov 2015 vs nov 2014).

Por ello, analizando los datos que acabamos de comentar así como la buena salud del mercado laboral o del sector servicios (representa aproximadamente 2/3 de la economía de Estados Unidos), podemos concluir que la situación macroeconómica en Estados Unidos sigue siendo expansiva.

Sin embargo, no podemos olvidar algunas señales de alerta que se están produciendo en la economía de este país, como es la debilidad clara y manifiesta del sector manufacturero, la elevada valoración bursátil del mercado (Estados Unidos, una de las bolsas más caras del mundo), el techo en los beneficios empresariales (USA: ¿Techo en los beneficios empresariales?) o el más que probable inicio de un desapalancamiento en el mercado de acciones. Todos estos aspectos los comentamos en el artículo "La creación de empleo en USA destroza las previsiones" de hace unas semanas, dónde podéis revisar los distintos gráficos.

Puedes consultar todos los artículos de este blog en el siguiente enlace:aquí

Muy completo de nuevo el artículo, Jorge. Seguimos en la idea de expansión, alejados de recesión, pero con prudencia.

Así es. La expansión continúa, pero hemos de tener en cuenta que son más de 6 años de ciclo económico alcista, que las valoraciones son elevadas, etc.

El sector manufacturero de Estados Unidos ha entrado en contracción: 48.6 nov 2015 vs 50.1 oct 2015.

Se trata de una señal a tener en cuenta, ya que aunque el sector manufacturero representa sólo un 25% de la economía del país, es un dato negativo que no hemos de pasar por alto.

En la jornada de ayer se conoció el indicador de actividad de Estados Unidos elaborado por la FED de Chicago. Se trata de un dato compuesto por 85 indicadores macroeconómicos.

En el mes de noviembre se ha situado en -0.20 frente a los -0.18 del mes de octubre, lo que sugiere expansión económica. Para generar una señal de recesión el indicador debería situarse por debajo de -0.70, algo que a día de hoy no sucede.

En el gráfico podemos ver la evolución del mismo desde el año 2000.