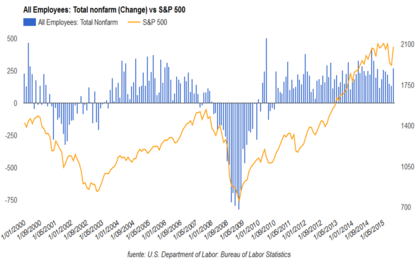

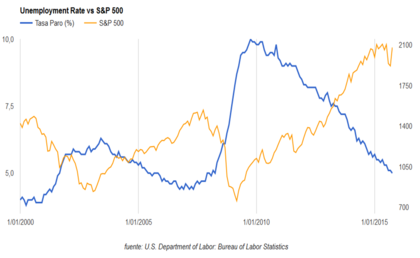

El pasado viernes (6 de noviembre de 2015) se publicó el dato de creación de empleo privado y la tasa de paro en Estados Unidos. Como ya hemos mencionado en diversas ocasiones es uno de los más importantes datos macro que monitorizamos mensualmente. La previsión de los analistas era una creación de empleo alrededor de 150k-180k, pero la sorpresa saltó cuando se crearon, ni más ni menos, 271.000 empleos privados, lo que significa la cifra más alta de los últimos 10 meses. Además, la tasa de paro oficial se situó en 5.0%, lo que significa mínimos del actual ciclo expansivo iniciado hace casi 7 años.

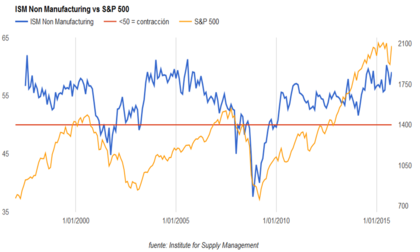

Este excelente dato hizo que las probabilidades de subida de tipos por parte de la FED en diciembre se dispararan, y a día de hoy casi nadie duda de que la tan esperada subida de tipos se producirá finalmente antes de final de año. Pero no solo este buen dato respalda la subida de tipos de interés. El sector servicios, que representa aproximadamente un 75% de la economía de Estados Unidos, sigue mostrando una envidiable fortaleza, al situarse el ISM Non Manufacturing en 59.1 en el mes de octubre (56.9 septiembre 2015), acumulando más de 5 años en terreno expansivo.

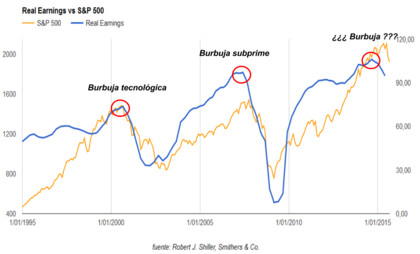

Estos buenos datos no significa que no haya señales que nos preocupen o, por lo menos, nos tengan alerta. En primer lugar tenemos el posible techo en los beneficios empresariales (USA: ¿techo en los beneficios empresariales), tesis que a día de hoy sigue vigente mientras no se publiquen los datos del 3Q que demuestren lo contrario.

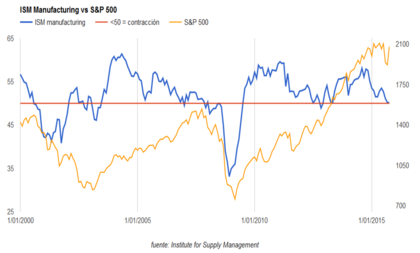

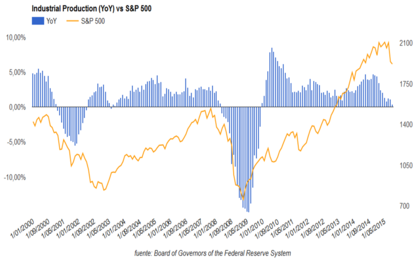

En segundo lugar, hemos venido advirtiendo de la fuerte desaceleración que está sufriendo el sector manufacturero de este país, aspecto que se puede observar viendo la evolución de alguna de sus principales magnitudes (ISM Manufacturing, Producción Industrial o Nuevas órdenes manufactureras).

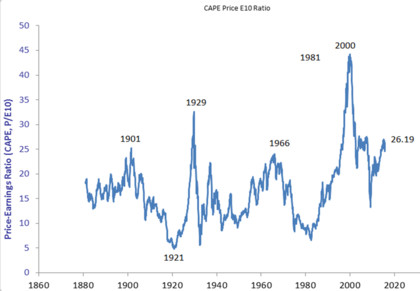

En tercer lugar, la valoración bursátil es bastante elevada (Estados Unidos, una de las bolsas más caras del mundo). A corto plazo es un aspecto que no tiene excesiva relevancia, pero a medio - largo plazo (a partir de 5 años), los retornos obtenidos invirtiendo en activos "caros" suele ser escasa o incluso negativa.

Por último, parece que los inversores están comenzando a desapalancarse, es decir, a deshacer las posiciones en renta variable construidas a crédito. Generalmente un brusco desapalancamiento suele ser la antesala de un techo de mercado o, por lo menos, así ha sido en las últimas ocasiones.

Me gustaría completar este post con el último artículo escrito por Marc Garrigasait (¿Hemos llegado al final del mercado alcista en Bolsa?), presidente y gestor de inversiones de Koala Capital Sicav y Panda Agriculture & Water Fund, en el que se muestra algunos signos de alerta que conviene tener presentes.

Así pues, asistir a una recesión en Estados Unidos a corto plazo parece poco probable. En todo caso, y como comentaba hace unos días Javier Molina Jordá en un artículo en El Confidencial (¿Basta la 'esperanza' para seguir con los mercados al alza?), las preguntas que debemos hacernos ahora mismo son: ¿Cuál es el potencial a estos niveles? Por abajo, ¿cuánto puede corregir el mercado? ¿Dónde está el valor real?.

Puedes consultar todos los artículos de este blog en el siguiente enlace:aquí

Muy interesante el artículo con datos históricos e indicadores relevantes.

de 10, como siempre.

Ojala viéramos mas post con enfoques macro como el tuyo y el de Hugo.

Gracias por tus articulos!

En respuesta a francisco lm

Gracias Francisco.

Me alegra saber que los artículos que publico resultan de utilidad :)

Es verdad que el enfoque macro es poco utilizado, quizás por desconocimiento del mismo. A priori puede parecer muy complejo, sobre todo si se trata de hacer predicciones como hacen los grandes bancos o entidades financieras (FMI, Comisión Europea, etc), pero en nuestro caso es algo más simple. Lo que hacemos es "nowcasting", esto es, analizar la situación actual del ciclo económico.

Un abrazo!

Buenisimo articulo Jorge

Es oro puro

Yo añadiría algo

No debería subir la bolsa ..pero !!

La bolsa son las pensiones USA en una parte relevante .si se cae ..no digo recortes de menos de un 10% ojo !!

Que vienen las elecciones ..y pese a todo si comparas a Hillary con los 2 candidatos republicanos que van por delante para echarse a temblar

Creo que el asunto cuenta y mucho ..un lateral puede que no pero SP 1500..eso puede costar las elecciones

Un abrazo

En respuesta a Txuska berri

Gracias Jesús.

Las pautas estacionales están ahí, pero no soy muy "fan" de ellas. Llevas razón en que una parte de las pensiones en USA están invertidas en bolsa, pero eso no es impedimiento para que los mercados no caigan.

Si me tuviera que mojar sobre un futuro escenario bursátil en el SPX sería un amplio lateral de distribución entre 1800-2150 ptos aprox.

La pregunta clave la he puesto al final: ¿Cuál es el potencial a estos niveles? Por abajo, ¿cuánto puede corregir el mercado?

Si suben tipos en Diciembre 0.25 puntos para salvar la cara ..y luego se frenan ..puede aguantar perfectamente ese lateral que dices

buena parte de la subida no se debe a la Macro, sino a la recompra de acciones y dividendos ..

Desde 2009 las recompras suponen 2.5 trillones de dolares

Asi que si la subida de tipos es testimonial esto puede aguantar ..

es mi impresion

Pero a la pregunta de si por encima de 2150 hay potencial ..yo creo que fuera de unos valores concretos

Amazon ..Apple ..MSFT ..FB ..es decir la nueva economia poco ..sobre todo si el oil sigue por los suelos

Yo si se va a maximos empiezo a vender calls y cerrar largos

Salvo que vea un repunte serio en las materias primas y el oil en especial

Un abrazo

En respuesta a Txuska berri

De acuerdo en el tema de las recompras de acciones. Con respecto a la subida de tipos, como dice el economista Juan Ignacio Crespo, la FED tiene que subirlos ahora para poder bajarlos posteriormente en la próxima recesión.

En todo caso, yo personalmente no veo excesivo potencial al alza, por eso me mantego fuera de mercado (que NO bajista) a la espera de mejores precios.