Antes de ayer en una rueda de prensa que hicimos en la sede de mi empresa, varios medios de comunicación hicieron hincapié en conocer mi opinión sobre los resultados de Caixabank.

Los medios eran todos locales de aquí de Valencia, y es normal pues ayer era un hito en la ciudad que "La Caixa" publicara sus cuentas en su nueva sede social que ocupa en el antiguo edificio del Banco de Valencia en la Calle de las Barcas.

Por la tarde en una intervención en radio, me lo volvieron a preguntar, y mi respuesta fue la misma.

¿Quién dedica tiempo a estudiar si La Caixa (u otro banco) merece estar en su cartera de inversión?

Yo la verdad que no...

Ni un minuto... quiero decir, no podemos esperar ganar dinero en un banco. Ya está. Adiós.

Ocupa tu tiempo en analizar otras cosas...

No es una opinión sin contenido. Lo tiene, veamos porqué antes de perder más tiempo en la banca.

Lo primero que debéis de preguntaros, aquellos que tenéis invertido dinero en bancos muchos años, es por qué los seguís manteniendo si no hacéis más que perder dinero o en su caso, como en La Caixa, no perder pero tampoco ganar.

10 años de cotización en la banca de Europa

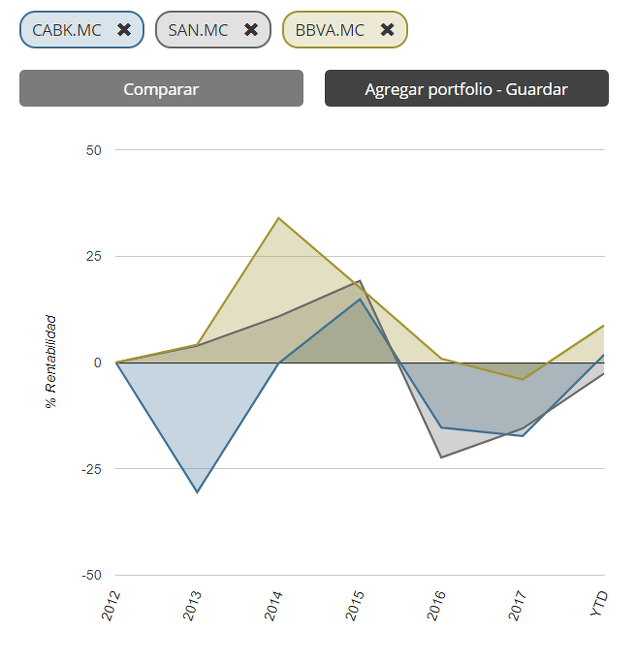

5 Años de La Caixa, Santander, BBVA en bolsa

Insistir en ello es de ser muy cabezón, eh...Pero bueno hay más motivos qué estos que no son sólo sino una mirada retrospectiva.

¿De qué depende que una empresa crezca?

En particular el sector bancario se limita a crecer a una tasa similar a su rendimiento sobre el capital o al ritmo de financiación externa.

Sin embargo lo que importa es el incremento en efectivo en el rendimiento del capital, puesto que la re-inversión de estos ingresos en efectivo en relación con el capital es el combustible que alimenta la tasa de crecimiento de la empresa. Si la empresa se queda sin combustible, tendrá que pedir dinero, emitir acciones o dejar de crecer.

Ahora bien, hay un factor disruptivo en ésto. Si el capital aumentan la tasa de retorno sobre el mismos bajará. Por otro lado, si el capital disminuye, entonces lógico, la tasa de retornos sobre los mismos subirá.

Y digamos que uno de los factores que serian determinantes en la búsqueda de empresas que sean capaces de crecer es encontrar aquellas que teniendo altos rendimientos de capital, tengan además altas tasas de crecimiento en el rendimiento del capital.

Por tanto, a modo de resumen,

Crecimiento de la empresa = Alto Rendimiento del capital * Alta Tasa Crecimiento del Rendimiento del Capital.

Y ahora haceros una pregunta previa, ¿cómo ganamos dinero en bolsa?

Pues es simple, ganamos dinero en bolsa cuando una empresa crece, se hace más grande, aumenta su capitalización, es decir sube el precio.

Una empresa pequeña que pasa de capitalizar 100 millones a 10.000 millones, tú que la hubieras pillado, ¿verdad?, y yo...

Pues sí, es obvio, son empresas... y si crecen y tú creces con ellas, ganas dinero.

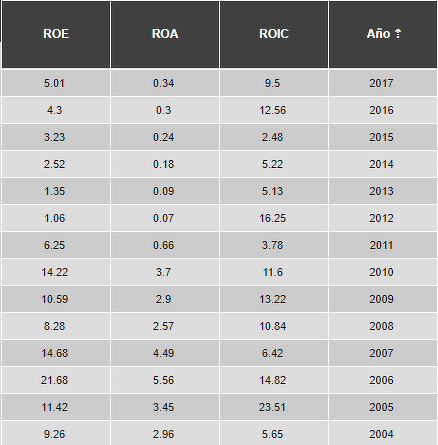

Volviendo a La Caixa, los retornos sobre capitales de los últimos años son los siguientes:

[*] datos obtenidos de la base de datos de zonavalue.com

Como vemos, los rendimientos de capital son muy bajos y las variaciones se producen como consecuencia de ese efecto disruptivo que comentábamos antes, por tanto peor para el accionista.

La tasa de crecimiento en el ROE por ejemplo sí ha sido elevada en lo últimos años (que ha pasado del 1,06% al 5,01%) pero el otro lado de la fórmula sigue siendo menor a 8% que es lo que se considera en Banca necesario para cubrir el coste de capital exigido por los inversores, estando actualmente en el 5,01% TTM.

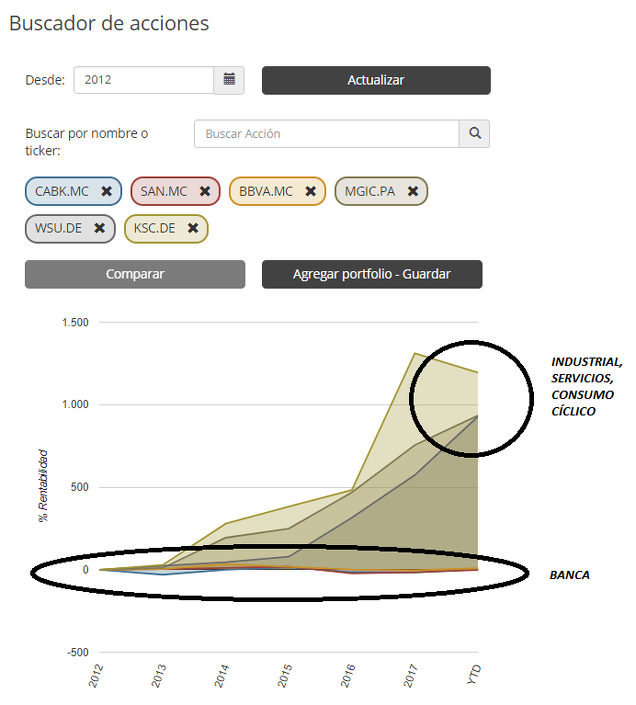

Y de hecho, si comparamos a cinco años con empresas industriales, de consumo cíclico o servicios, que yo mismo tengo en cartera esos años, nos encontramos con que el caso es del todo diferente:

Como vemos la diferencia es brutal. En concreto el rendimiento de capital de estas otras empresas es enorme y la tasa de crecimiento del rendimiento de capital en esos años también. Como resultado, esas empresas han subido en el entorno de un 1.000% en esos años mientras que la banca se muestra como un electroencefalograma plano.

Parece un hecho evidente que la banca ni sube, ni subirá...

Para qué perder tiempo en ella.

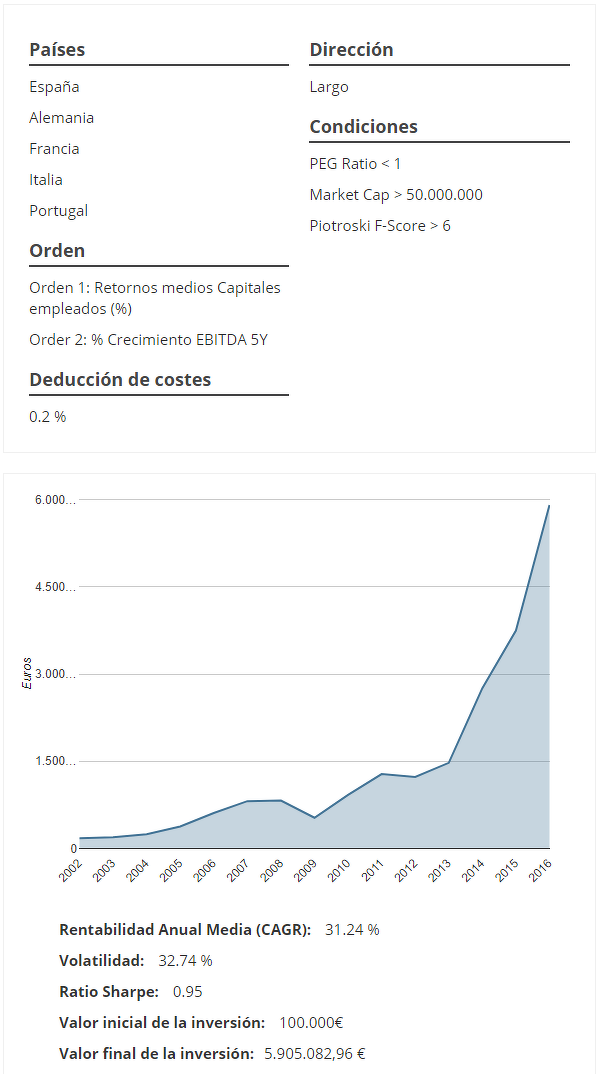

Buscar empresas con altos rendimientos de capital, altas tasas de crecimiento en el rendimiento de capital, saneada de acuerdo a los estados financieros contables y a precios de ganga de cualquier sector excepto financiero y utilities será una mucho mejor estrategia.

Un posible resumen de ello sería la siguiente fórmula cuantitativa:

High Avg[ROCEs] & High %Crecimeinto EBITDA (5Y) & Piotroski F- Score > 6 & PEG <1

El resultado sería en backtest a 15 años (2001 - 2015):

Nota: me centraré en empresas de la Zona Euro (España, Alemania, Francia, Italia y Portugal) que tengan una capitalización superior a 50m euros. Usaré porfolios equi-ponderados y períodos fiscales para la creación de los porfolios.

Backtester de zonavalue.com

La rentabilidad del modelo CAGR asciende a un 31,24% anual, con una Volatilidad del 32,74%. El Ratio Sharpe se sitúa en un razonable 0.95.

La ventaja de la inversión en este tipo de empresas es que innegablemente van a ofrecer retornos mucho más elevados que la inversión en banca se mire por donde se mire. Por más que queramos considerar que beneficios pasados no aseguran beneficios futuros (estoy de acuerdo), pero nulas rentabilidades pasadas no alimentan buenas esperanzas tampoco eh. Al menos no a mí.

Entrar a zonavalue.com te permitirá realizar detallados análisis fundamentales basados en más de 12.500 posibles combinaciones de métricas de valoración. Modelos de clasificación (Score) como los de Greenblatt, Piotroski, Net Net, Toby Carlisle, O'Shaugnessy, Cliff Asness, Yackt-man...; varios modelos de cálculo del Valor Intrínseco de las acciones. Ratios de eficiencia, liquidez y solvencia; de resultados, ingresos, Cash Flow... Comparativas con medias industriales de cada uno de los ratios o métricas de valoración. Datos en cierre anual o TTM. Backesting de estrategias de Value Investing Cuantitativo, todas las que puedas imaginar y querer testar. Screening de acciones para identificar aquellas acciones que cumplen con las condiciones o criterios y métricas que definen tu estrategia de inversión.

Todo gratis.

Lo mismo para ETF y fondos de Inversión.