Kofax es una compañía que empezó a cotizar en el Nasdaq hace

unos 3 meses aproximadamente. Es aún una gran desconocida y no recibe

prácticamente seguimiento entre analistas. Pero esta compañía, que no es aún

popular en el mundo de la inversión, es bien conocida por todos aquellos que se

dedican al sector de la digitalización de documentos en papel. Concretamente,

el software VRS de Kofax es el que se implementa en prácticamente la gran

mayoría de los proyectos de digitalización a gran escala.

Para profundizar en esta compañía he contado con la gran

ayuda de alguien (que prefiere mantenerse en el anonimato) que conoce el

sector, sobre todo la digitalización de los archivos de hospitales. Gracias a

él, entenderemos un poco mejor este sector y las ventajas competitivas de las

que disfruta Kofax.

El sector de la digitalización tiene un

potencial enorme

Aunque pueda sorprender a algunos, este sector es

relativamente joven. Por poner un ejemplo cercano, la digitalización de

historias médicas o de archivos de juzgados en España está aún en fase inicial,

en muchos casos ni siquiera se ha abordado aún. En EEUU, los hospitales están

digitalizados tan sólo al 44%. Tal vez los sectores más avanzados en este

aspecto sean banca y seguros, pero aún así queda mucho por mejorar. Simplemente

el papel que existe en empresas y administración es incalculable. Es

extremadamente difícil cuantificar la cantidad de información que se produce y

permanece todavía en papel. La matería prima se acerca casi a infinito.

Alguien podría preguntarse lo siguiente: ¿y para qué

digitalizar? La respuesta es sencilla, la gestión de documentos electrónica

supone unas mejoras en productividad enormes. El hecho de disponer de la

información de forma electrónica nos permite grandes ahorros en costes gracias

a una mejor gestión de la información. Acceder

a un documento con

un par de clicks en vez de tener que buscarlo en un archivo donde hay millones

de documentos supone ahorro en costes laborales y evita errores a la vez que

reduce el tiempo de recuperación de la información. Dos empleados pueden

utilizar un documento simultáneamente, la descripción y trazabilidad de los

documentos mejora y el tiempo de atención al cliente se reduce. Tan importantes

son las mejoras en eficiencia como en eficacia. El principal inconveniente es

que la implementación de la gestión digital de la información supone cambios en

la organización interna de las empresas y la inversión inicial es alta, lo que

suponen las principales barreras de entrada para este sistema.

La cantidad de documentos a digitalizar no es finita por

cuanto el papel no desaparece. Mientras la legislación no aclare de forma

adecuada qué se puede sustituir, qué se debe conservar en papel, éste no puede

desaparecer y las relaciones entre organizaciones se harán fundamentalmente en

papel. Un banco puede tener todos sus documentos en formato electrónico, pero

sus clientes siguen entregando documentos en papel como pueden ser contratos

firmados a mano o también se da el caso de que no son capaces de utilizar el

formato digital. Es difícil revertir esta situación: los particulares no tienen

herramientas a su alcance para generar documentación electrónicamente válida

para organizaciones. Esto garantiza la duración del papel por mucho tiempo. Es

por ello que siempre deberá estar disponible una puerta de entrada para

transformar el papel en formato digital. Este es el punto que nos interesa, el

cómo transformar el papel en un documento digital.

Hay

principalmente dos catalizadores para acelerar este proceso que se traduciría

en un crecimiento importante del sector de la digitalización. El primero y más

lento es a través de la competencia. Las compañías que decidan invertir en

gestión documental ahorrarán en costes y mejorarán su proceso de toma de

decisiones. Las que no lo hagan se quedarán atrás. Por el simple proceso de

destrucción creativa acabará imponiéndose la gestión digital de documentos. El

segundo factor para acelerar el proceso es la coacción estatal o el

intervencionismo. Endurecer los requisitos del almacenamiento de documentos,

incentivar fiscalmente la digitalización de documentos o directamente obligar a

que las organizaciones se relacionen con el Estado de forma electrónica. Hospitales, bancos, juzgados, ministerios y administraciones de

todo el mundo serán los futuros clientes, si no lo son ya. En este caso ya

existe regulación aprobada en EEUU: Health Information Technology for Economic and Clinical Health Act (HITECH) supone un programa de 18.000 millones de

dólares en incentivos fiscales para la adopción de historias clínicas

electrónicas. La reducción de estos incentivos tiene lugar a partir de 2015 a

todos aquellas instituciones que no hayan migrado su información a un sistema

electrónico (EHR).

Kofax y su ventaja competitiva en software

Digitalizar de forma eficiente no es nada sencillo. Si el objetivo

fuesen unos pocos documentos no habría ningún problema, pero cuando es

necesario digitalizar de forma inmediata todos los documentos que van llegando

en el día a día, o simplemente acometer la digitalización de gran volumen de

documentación, como es el caso del archivo de cualquier organización, el

desafío es mayor. La preparación previa de la documentación en la

digitalización requiere una inversión de mano de obra y tiempo bastante alta

(casi un 70% del tiempo), por lo que se procura automatizar todo lo posible

este proceso.

Kofax ha logrado desarrollar un software para escáneres muy

avanzado que permite automatizar gran parte del proceso, es el conocido como

VRS (Virtual ReScan). Éste es capaz de alinear y reorientar el documento

de forma automática, eliminar el ruido, manchas, agujeros de las hojas y

excluir las que están en blanco. Mucho más importantes son las relacionadas con

la detección de caracteres (OCR e ICR), que permiten la identificación de los

documentos y del contenido de forma inteligente. Suponen un gran avance en la

descripción automatizada de los documentos electrónicos que se integran a

continuación en los gestores de contenidos, dotándoles de múltiples propiedades

y convirtiéndolos buscables.

Además, un factor clave en la adopción de este software es el gran

trabajo que hay detrás de integración con las plataformas más empleadas como

SAP, ALFRESCO o las bases de datos más potentes. Está diseñado para que

cualquier organización acople la solución de digitalización de KOFAX como

puerta de entrada de información a estos gestores de información. Implementar

estos gestores de información es costoso, mucho más que el propio proceso de

digitalización, por lo que se hace prácticamente imprescindible que el software

de digitalización se acople lo mejor posible al gestor de información y no al contrario.

Otro aspecto importante a considerar es que, al automatizar la

gran mayoría de las labores en la digitalización, la cualificación requerida se

reduce drásticamente, por lo que la digitalización puede correr a cargo en su

mayor parte por usuarios no especializados. Es la garantía de que las

organizaciones puedan mantener como la puerta de entrada en sus sistemas de

información la digitalización de la documentación que reciben a lo largo del

tiempo.

Hasta tal punto Kofax tiene el mejor software que la mayoría de

los fabricantes de escáneres (hardware) han incorporado este software líder, al

mismo tiempo renunciando a desarrollar su propio sistema operativo. A su vez, Kofax

ha dejado de producir hardware recientemente, centrándose en sus dos

principales moats: en primer lugar, las licencias de software y mantenimiento,

y en segundo lugar, los servicios. El ejemplo de la superioridad del Kofax con

respecto a las alternativas es la presencia por defecto en los principales

fabricantes como HP, Canon, Ricoh, Fujitsu, Xerox o Epson. Por otro lado, la

compañía también está ofreciendo soluciones integrales a las empresas, es

decir, gestionando todo lo relacionado con la digitalización de documentos. En

este sentido, se están fraguando dos ventajas competitivas como son los costes

de cambio o switching costs, además de un producto por el que se está dispuesto

a pagar más por su calidad y su singularidad.

La adopción de la tecnología VRS está tan generalizada que es casi

comparable a la adopción del PDF de Adobe antes de convertirse en un estándar.

Cualquier nuevo producto deberá competir no sólo ya con un buen producto y el

apoyo de la gran mayoría de los grandes fabricantes sino también con una forma

de trabajar en el sector de la digitalización. En esta carrera, la compañía

sigue invirtiendo grandes cantidades en desarrollo e investigación y lleva

varios pies por delante de los potenciales competidores.

Trayectoria y números

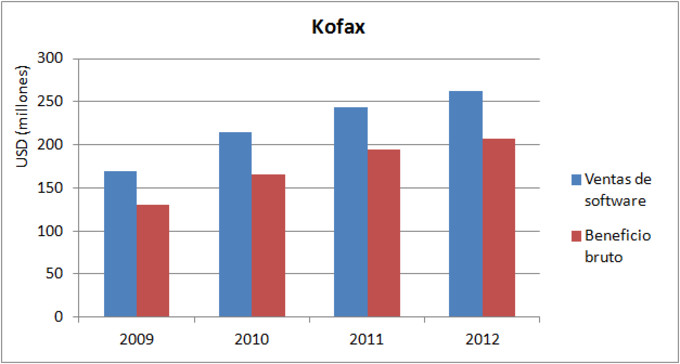

Kofax vale en bolsa menos de 700 millones de dólares a día de

hoy. Es una compañía en pleno crecimiento que ya tiene beneficios. Las ventas

crecen trimestre a trimestre a tasas significativas y se expande año a año. El

único retroceso en ventas tiene que ver con la venta de la sección de hardware

y excluyendo esa sección la progresión es muy interesante.

La sección de hardware dejaba unos márgenes brutos del 16%

con unas ventas que empezaban a descender mientras que la sección de software +

servicios deja un margen bruto del 80%. No es de extrañar que la compañía se

haya centrado en la segunda.

Por otro lado, la posición financiera de la compañía es muy

buena en el sentido de que no hay deuda bancaria. Se financia principalmente

con los flujos de caja que genera el negocio y hasta podríamos decir que tiene

caja neta.

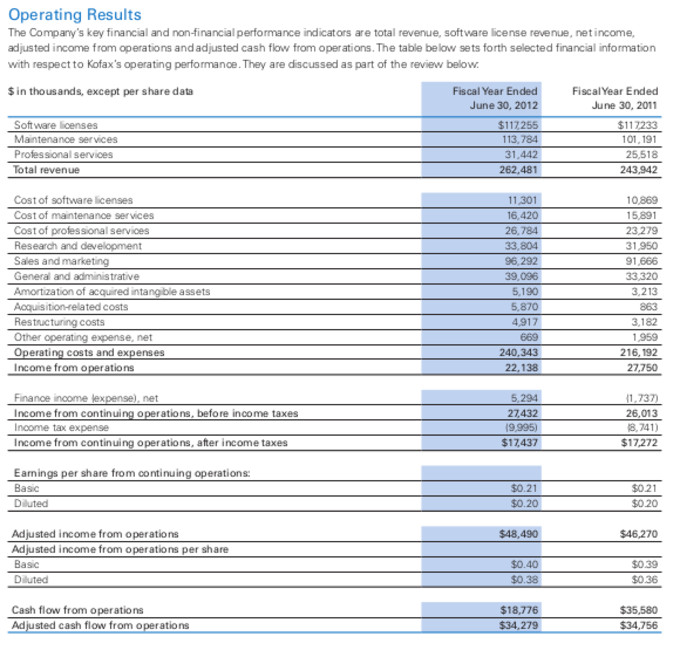

Lo mejor de los números actuales es que su margen bruto está

alrededor del 80%. Este dato nos indica que podríamos estar ante una gran

capacidad de generación de beneficios en el futuro ya que el margen operativo

está distorsionado por todo el esfuerzo que está haciendo la compañía en

marketing y desarrollo. Ambas partidas, aunque contablemente se clasifiquen

como gastos, en realidad son parcialmente inversión, lo que conlleva ciertas

ventajas fiscales como en la mayoría de negocios tecnológicos. A medida que

crecen las ventas y los flujos de caja, la compañía destina lo máximo posible a

estas dos partidas: mejorar el software y a dar a conocer su producto.

Obviamente, si tiene éxito expandiéndose, los márgenes operativos crecerán

considerablemente, ya que una parte de los gastos son fáciles de recortar o

contener.

Kofax cotiza a un múltiplo sobre beneficios de alrededor de

40x. Teniendo en cuenta una capitalización de mercado de 680 millones, la

pregunta que en realidad me hago es si la empresa acabará ganando 68 millones

(un PER de 10x) anuales a largo plazo. Yo creo que lo conseguirá e incluso

superará esa cota, de hecho hoy se acercaría reduciendo las partidas de

marketing y desarrollo, que tienen más que ver con el desarrollo de la compañía

a largo plazo que con las ventas actuales. Me parece una interesante idea de

inversión ahora que acaba de salir a bolsa y muy pocos analistas la siguen.

Contenidos relacionados:

Kofax Express

- Export to Folder - Youtube

Kofax Express: Zonal Recognition – Youtube

Kofax to Announce Financial Results for the Second Quarter and Six Months Ended December 31, 2013 on February 4, 2014

Major Retail Franchise Operator in Middle East Invests in Kofax Solution to Automate Accounts Payable – Yahoo Finance

Major U.S. Insurance Company Invests More Than $700,000 in Kofax Software – Yahoo Finance

Kofax Annual Reports

PD: Este artículo no es una recomendación de compra o venta

Interesante empresa y artículo. Gracias por darnos a conocer esta compañía.

Gracias Enrique. Por lo que expones en el artículo, parece más que interesante. Guardo tu post y la seguiré.

Saludos.

Está en cartera desde el martes :-)

Como aciertes igual que con blizzard te vas a empezar a hacer un nombre Enrique ..y creo que vas a acertar de lleno

haces unos grandes artículos

Me imagino que no dara dividendo .. si no lo da mucho mejor

otra pregunta cual es el bróker mas barato para comprar y tener estas empresas americanas

renta 4 están en 2 euros por valor al mes

un abrazo

No me parece la forma más adecuada de verlo. Algunas de las compañías que he comentado en el blog no han rendido los resultados esperados aunque es pronto para juzgar. En el caso de ATVI fue casualidad que se mejorasen las expectativas en ese trimestre y justo subiese un 15%, la razón me la dará o quitará el medio/largo plazo, no el hecho de haber acertado con el timing. Por ejemplo Kofax la tengo desde el martes y ha subido ya un 7% (la compré a 7,70), pura suerte. Lo importante es que el negocio siga mejorando. Yo tengo altas expectativas puestas.

Sobre brókers la verdad es que soy un ignorante pero yo uso SelfBank.

Sobre la compañía no tiene sentido que dé dividendo cuando utilizan todo el cash flow para expandir el negocio y seguir mejorando el software.

Uno de los brokers más baratos, si no el que más, en España, para comprar y mantener acciones es Orey iTrade. (Para otros asuntos no lo recomiendo tanto, pero para eso y cuidar de sus inversores son impecables)

¿Esta es KFX con cierrre del viernes en 8.19$?

Creo que salió a bolsa el 5 de Diciembre a 8$ y cerró a 7 ese día. Ha tenido un mínimo en 6.5 y máximo en 8.36 por ahora y parece dibujar el inicio de una tendencia alcista..

Habrá que seguirla. Gracias por descubrirnosla.

Sí, es la que terminó en 8.19. El ticker en el Nasdaq es KFX

http://finance.yahoo.com/q?s=KFXTiene potencial auqnue es una planta muy joven aun, tiene muchas riesgos por delante, no obstante la seguiremos pues el sector podria tener futuro.

Tiene cierta trayectoria pero no es desde luego una compañía contrastada al 100%, solo tenemos 4 o 5 años de datos, eso sí, ya en beneficios. Por eso me centré en lo cualitativo.

Gracias Enrique,

Magnífico artículo, y empresa muy interesante.

Lástima que me broker (R4) no la tenga, pero la voy a seguir a ver que pasa.

¿Conoces si hay algún fondo dentro o sobre como actúan los insaiders?

Un abrazo.

Hola Enrique,

felicidades por tu artículo y por aportar una nueva idea de inversión como la que has publicado.

Veo que es una compañía pequeña y reciente en el parquet. Por esa misma razón quería preguntarte si tienes algún tipo de información sobre qué busca la compañía con su salida a bolsa y si existe la posibilidad que grandes empresas del sector tecnológico la quieran absorber.

Muchas gracias y un saludo,

Ni idea a las dos preguntas. Supongo que en EEUU cotiza todo, es casi una forma de ganar prestigio pero no sé si hay un motivo especial. He visto el accionariado y está muy diluido, el máximo accionista tiene el 18% y una gran parte de las acciones estaban antes de la salida a bolsa distribuidas entre muchos inversores. Así, sin más info, la salida a bolsa me parece casi un paso natural para que los accionistas puedan vender sus participaciones más fácilmente. Si averiguo algo más lo comento por aquí.

Sobre las adquisiciones, no se me ocurre ningún comprador para ganar en sinergias, pero como bien sabes, la política de adquisiciones no siempre responde a la racionalidad de modo que siempre puede venir alguien y poner el dinero encima. Tampoco tengo nada en concreto.

Muchas gracias y un saludo.

Enrique tienes algun Stop de salida? he visto que cotiza a 8 mas o menos.

Enrique tienes algun Stop de salida? he visto que cotiza a 8 mas o menos.

Entiendo que por stop de salida te refieres a un precio para empezar a vender. En principio no, mientras siga mejorando el negocio estará en cartera. Platearé esa posibilidad si se dan circunstancias especiales como un precio excesivo que me parece directamente absurdo o un deterioro del negocio.

Muchas gracias y un saludo.

Desconozco la razón por la que no tiene importante seguimiento de analistas, pero esta empresa lleva cotizando cerca de 20 años en Londres.

Por técnico es una pena no haberla descubierto unos meses antes, no obstante su aspecto técnico es muy bonito. Si llegara la cacareada corrección sería para pensárselo.

Gracias por compartir tan buenos análisis.

Saludos.

Hasta 2006 el negocio no hizo nada destacable. En 2006 comienza la reestructuración de la compañía y es cuando empiezan a tener éxito con el software, hay que tener en cuenta que este sector es muy joven. Se ha empezado a digitalizar muy recientemente. Lo de que cotizaba hace ya tiempo no tenía ni idea. Yo sólo vi la salida en el Nasdaq.

Muchas gracias y un saludo.

De todas formas informes anuales de Kofax solo hay desde 2006

Estoy seguro de que a los que os ha gustado Kofax también os va a interesar Ubiquiti

http://goo.gl/zOvYgPEn Inversorplace , la califican con strong buy y dentro de las 8 compañias de software para comprar ahora

Menudo gráfico tiene esta de Ubiquiti, multiplica por 3 en los últimos meses. Aquí ya poco juego puede quedar.

La seguiremos Enrique, pero se ha escapado no?

Gracias

Según razono en mi artículo todavía queda margen de mejora. Lo que multiplica por 3 puede multiplicar por 10 siempre y cuando los fundamentales mejoren increíblemente. Lo importante es el grado de seguridad con el que creemos que puede seguir creciendo el negocio a tasas del 20 o 30%.

Te acompaño, compradas hoy a 8

saludos

Creo que Kofax presenta nuevos resultados el martes 29 de abril. Estaremos expectantes

A ver si son buenos. Para la que está cayendo, no se está portando nada mal.

Un saludo Enrique.

Enrique, muchas gracias.

¿Podrías comentar un poco como son tus expectativas en el título?

Muchas gracias

Que siga creciendo a los actuales ritmos, que siga creciendo incluso en medio de una recesión. Ahora se está reinvirtiendo todo, porque encuentra nichos y nuevos productos. Vale menos de 1 billon, veremos a ver si es uno de los winners del futuro. Difícil dar un precio por arriba, simplemente decir que veo un amplio upside a medio/largo plazo.

Muchísimas gracias.

Un abrazo

No lo veo así, porque ha ganado otros premios anteriormente y no ha habido una reacción en bolsa. Estos últimos días ha habido movimientos drásticos en la cotización. Para mí no significa mucho más. Yo entré a 7,79, escribí este artículo cuando estaba a 8, subió a más de 9, bajó a 6 y ha vuelto a recuperar terreno hasta alerededor de 7. No le daría mucho más significado, lo que si que tiene impacto es el crecimiento en ventas que suele reportar la compañía cada trimestre, si acelera sube, si desacelera baja.

De todas formas, cuando invierto miro a varios años vista, el análisis que hago de las compañías no suele ser sobre factores de corto plazo, sino de una mayor perspectiva, si es un buen negocio o no, competidores, barreras de entrada, etc. Cosas que a corto plazo significan poco.

Una duda de novato... nunca me habia pasado ésto con un valor. ¿ Por qué no se ha movido el valor de cotización (los volumenes si que varian) en lo que va de sesión del 25 de marzo ? ¿ cual sería la estrategia ahora ?