Somos muchos los que tratamos de administrar nuestro patrimonio familiar o particular de una forma eficiente, ordenada y segura.

En eficiencia estaría tanto ahorrar costes de gestión como fiscalidad adecuada. Por “ordenada”, podríamos entender una centralización de los bienes, para calcular nuestro “NAV” familiar, esto podría ser mediante una sociedad holding, trust, fideicomiso, etc. Y por segura podríamos entender seguridad jurídica, custodios de reputación, etc.

Existen multitud de países –España no es precisamente uno de ellos- que nos ofrecen vehículos para este tipo de fines: Luxemburgo, Malta, Islas Caimán, Islas Vírgenes Británicas, etc.

Para este artículo tomaré el ejemplo de las Exempted Companies de las Islas Caimán (prometo hacer un artículo sobre ellas) ya que es en lo que estoy tratando de especializarme.

Este tipo de sociedades tienen la finalidad de servir como sociedad puramente offshore, de hecho, tienen prohibido tener cualquier tipo de interacción con otra sociedad o persona residente en Caimán.

Este tipo de sociedades nos permiten ser usadas a modo de sociedad puramente patrimonial, ya que solo necesitaremos un banco y una cuenta en un broker. Por supuesto, también podremos registrar compras de inmuebles, acciones no cotizadas, etc. Al tener la sociedad personalidad jurídica propia no tendríamos ningún problema. Esto sumado a la fiscalidad de las islas (0% impuesto sobre sociedades y ningún tipo de retención en dividendos) hacen de este tipo de sociedades un vehículo fantástico para la gestión patrimonial.

¿Dónde está el pero?

Obviamente nuestro querido sistema fiscal no nos va a poner las cosas tan sencillas.

Suponiendo que los titulares de las acciones de la sociedad offshore sean personas físicas residentes en España, tendremos que prestar atención especial al régimen de transparencia fiscal internacional.

Aclaración: Mucha gente asocia el término transparencia fiscal a libre transmisión de información y/o no opacidad, en verdad es referido a que las rentas obtenidas por la sociedad serán imputables directamente al titular en IRPF como si este las hubiera obtenido. (En España no es muy común la transparencia fiscal, en cambio los partnerships anglosajones o las LLC americanas tributan en este régimen)

¿Cuándo entraremos en régimen de transparencia fiscal?

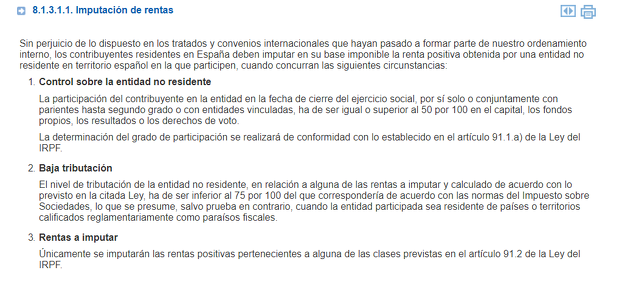

Según la propia hacienda pública:

Esto se resumen en: Tener más del 50% del capital de la sociedad (de forma individual o con personas vinculadas), que el Impuesto sobre Sociedades sea inferior al 75% del de España, dan por hecho que es así cuando la sociedad está domiciliada en un territorio considerado paraíso fiscal. El punto tercero hace referencia al tipo de rentas que se imputarán –transmisiones, rentas de inmuebles, etc. Destacar que se imputarán las rentas positivas, es decir, hacienda nos obliga a imputar las rentas positivas en nuestro IRPF, pero las pérdidas si le parece bien que solo las declaremos en paraísos fiscales.

Cualquiera podría haberse dado cuenta de que esto –por ejemplo- dejaría fuera a las SICAV domiciliadas en Luxemburgo. Pero por regulación desde el 1 de enero de 2015, cuando se trate de una institución de inversión colectiva regulada por la Directiva 2009/65/CE del Parlamento Europeo y del Consejo, de 13 de julio de 2009, por la que se coordinan las disposiciones legales, reglamentarias y administrativas sobre determinados organismos de inversión colectiva en valores mobiliarios, constituida y domiciliada en algún Estado miembro de la Unión Europea. Esto es también curioso ya que los RAIF-SICAV de Luxemburgo permiten tener inmuebles, en cambio, si un RAIF de Luxemburgo obtiene rentas de inmuebles y este cumple las condiciones anteriormente citadas, el dueño del RAIF tendrá que imputarse en IRPF las rentas obtenidas por alquiler del RAIF (se ve que nuestros políticos se quedaron dormidos el día que se reguló la inversión alternativa en Europa y solo lo aplicaron al segmento UCITS).

Volviendo al ejemplo de las Islas Caimán, el régimen de transparencia fiscal aplicaría para cualquier tipo de renta obtenida por la sociedad, por lo que –aparte de quedar retratados en hacienda- no obtendríamos ninguna ventaja fiscal.

¿Y si constituyo una Exempted Company con tres amigos tal que ninguno superemos ese 50%?

Esta podría ser una opción, pero hay que tener en cuenta lo que dice hacienda sobre inversión en Instituciones de Inversión Colectiva en países considerados paraíso fiscal:

Esto quiere decir que si decidimos invertir en un fondo de inversión domiciliado en Islas Caimán, Islas Vírgenes Británicas, Guernsey, etc. Hacienda dará por hecho que nuestro fondo ha dado una rentabilidad del 15% anual y nos lo imputará en renta (como si el fondo hubiera distribuido este beneficio), siempre podremos demostrar que nuestro fondo ha dado menos rentabilidad –imputándonos esta por baja que sea- o ha dado incluso rentabilidad negativa –en este caso no nos dejará compensar pérdidas no realizadas-.

Habría que preguntar a hacienda si una sociedad donde no se reporta públicamente un NAV auditado podría ser considera IIC o no, de no serlo, podría ser una opción interesante.

Para completar el artículo habría que entrar más en detalle sobre qué tipo de rentas son imputables y cuáles no, así como otro tipo de aclaraciones, pero creo que el artículo ya ha quedado suficientemente denso con estos datos, pido perdón.

Espero que esto sirva como primera base para entender las trabas que la agencia tributaria pone al uso de sociedades offshore por parte de residentes Españoles.