Estimado Inversor,

En nuestra Carta a Co-inversores correspondiente al mes de junio, hacemos un repaso de la actualidad de DIP - LIFT Global Value Fund y profundizamos en las características de la cartera y otros asuntos de interés.

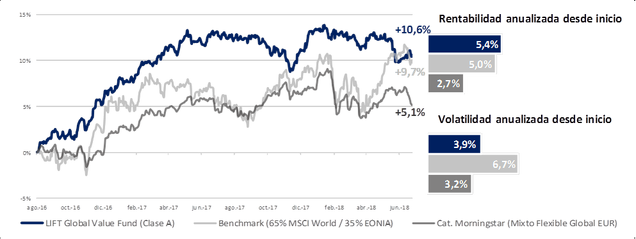

Rentabilidad

Durante el mes de junio, DIP - LIFT Global Value Fund ha obtenido una rentabilidad del +0.7% frente a una rentabilidad del -1.0% de su categoría Morningstar (Mixto Flexible Global – EUR) y del -0.1% de su índice de referencia (65% MSCI World / 35% EONIA).

A continuación, os mostramos la rentabilidad y volatilidad histórica desde el nacimiento de LIFT Global Value Fund en agosto de 2016.

Contribuidores trimestrales al fondo de inversión

En las siguientes tablas le indicamos las principales compañías contribuidoras y detractoras de la rentabilidad del segundo trimestre de 2018.

De la evolución de LIFT en este segundo trimestre de 2018 (-0.9%), la renta variable ha continuado aportando rentabilidad al fondo (+1.6%) pero ha sido la renta fija quien ha contribuido negativamente (-2.5%) debido a la caída en el precio de algunos bonos de la cartera.

En este sentido, recordamos a nuestros Co-inversores que LIFT invierte en renta fija como alternativa a las acciones cuando aquella ofrece una mejor propuesta del binomio riesgo-rentabilidad. La renta fija es un préstamo en el que además de recibir un determinado interés (cupón), llegado el vencimiento de dicho préstamo se repaga todo el principal (nominal). Estos préstamos que compramos en forma de bono cotizan en los mercados de capitales y están sujetos a fluctuaciones de precio que ocurren en el corto plazo, impactando en la valoración diaria de liquidación del fondo (porque valoramos cada día a precios de mercado o “marked-to-market”). De esta forma, pueden contribuir negativamente a la rentabilidad del fondo en el corto plazo, como ha ocurrido en este trimestre, pero sin afectar a la rentabilidad esperada de nuestra inversión en dichos bonos que obtendremos cuando nos repaguen los préstamos a su vencimiento (“yield to maturity”).

Ben Graham diría que “a corto plazo Mr. Market es una máquina de votar pero que a largo plazo es una máquina de pesar”. Si nuestros préstamos son buenos y "pesan", que equivale a decir que las compañías que los emiten tienen la capacidad financiera para repagar esa deuda, no nos cabe la menor duda de que eventualmente Mr. Market dejará de "votar" y comenzará a "pesar" y el valor de mercado de dicho bono se acercará progresivamente a su valor nominal según se vaya acercando su fecha de repago.

En lo que respecta a los valores de la cartera, los principales contribuidores/detractores a la rentabilidad del fondo en el segundo trimestre han sido:

• Las acciones de New York REIT (contribución del +0.87%), inmobiliaria con un portfolio de edificios de oficinas “prime” en Manhattan que, por decisión de sus accionistas, está en proceso de liquidación ordenada de la totalidad de sus activos. El plan de venta de activos y liquidación ha seguido su curso y el mercado ha empezado a reconocer el valor intrínseco de la compañía. Así se ha reducido progresivamente el gran descuento al que cotizaba a finales de 2017, gracias en primer lugar, al anuncio de venta de casi la totalidad de los activos de la compañía a precios similares a los estimados previamente por la compañía, y en segundo, a las distribuciones de capital en efectivo a sus accionistas según se iban concluyendo dichas ventas.

• El bono de Aryzta perpetuo en francos suizos (contribución del -1.7%). Aryzta es un fabricante de productos congelados de panadería y bollería con ventas anuales de €3.800 millones que durante el segundo trimestre de 2018 ha anunciado el segundo profit warning en lo que llevamos de año, donde ha reducido entre un 9% y 12% las expectativas de beneficios (EBITDA) para el año en curso y al mismo tiempo anunció también un plan de ahorro de costes de €200 millones para los próximos 3 años.

Según explicábamos con más detalle en nuestra carta del mes de mayo, después de analizar en detalle las razones que han llevado a la compañía a anunciar este nuevo profit warning y hablar con la compañía sobre ello, hemos revisado de nuevo nuestra tesis de inversión como inversores en el bono híbrido. El resultado final de este análisis es que nuestra tesis de inversión sigue intacta e incluso el potencial de rentabilidad ha aumentado significativamente después de la caída del -20% que ha tenido el precio del bono después del anuncio del profit warning pero sin haber cambiado los fundamentales de la inversión en el bono a largo plazo.

Este aumento del potencial de rentabilidad de nuestra posición en Aryzta (y del potencial de rentabilidad futuro del fondo) se está empezando a reflejar con la recuperación del precio del bono de Aryzta durante el mes de junio (+2%) y lo que llevamos de julio (+8%), donde esta posición está siendo uno de los mayores contribuidores de rentabilidad al fondo y estamos convencidos de que este bono continuará aportando mucha rentabilidad durante los próximos trimestres.

Posicionamiento y perspectivas de la cartera

La distribución de la cartera por activos a cierre de junio es 52% en renta variable, 37% en renta fija y 12% en tesorería. Si tenemos en cuenta las coberturas de renta variable y renta fija a través de futuros sobre índices de referencia, la exposición neta de la cartera a cierre de marzo es de 29% en renta variable y 29% en renta fija.

De acuerdo a los datos publicados por Morningstar a cierre del mes de junio nuestra cartera de renta variable cuenta con los siguientes múltiplos de valoración y expectativas de crecimiento de beneficios a largo plazo:

| Múltiplos Cartera Actual | Múltiplos Categoría Morningstar |

Precio/Cash Flow | 3.5x

| 6.5x

|

PER | 13.9x

| 15.1x

|

Precio/Book Value

| 0.8x

| 1.9x

|

Rendimiento Dividendos | 4.5%

| 2.7%

|

Crecimiento futuro beneficios LP | 17.5%

| 10.6%

|

Por lo que podéis comprobar en la tabla superior, LIFT cuenta con una cartera de compañías que tienen unas valoraciones muy atractivas, que generan caja y la reparten a sus accionistas y que se espera que crezcan sus beneficios durante los próximos años. Al mismo tiempo, es una cartera muy robusta que se está comportando muy bien en los meses de caídas del mercado (por ejemplo, en meses negativos como febrero y junio, el fondo ha subido) y que consideramos que el precio de nuestras acciones y bonos a cierre de junio no reflejan los fundamentales de los mismos a largo plazo.

Haciendo click en este enlace encontrarán la ficha de junio de DIP - LIFT Global Value Fund.

Si tienen alguna pregunta ya saben que estamos siempre disponibles para responderla tanto por email como por teléfono.

Atentamente,