Quiero mostrarte una sencilla forma de utilizar el indicador macroeconómico CLI (Composite Leading Indicator) proporcionado por la OECD para operar el mercado.

En el estudio se está invertido en el S&P 500 cuando el indicador CLI USA ha aumentado respecto al mes anterior. En caso contrario el sistema se queda en liquidez.

La idea principal es estar invertido tan solo cuando las condiciones macroeconómicas estén a nuestro favor, el resto del tiempo se puede destinar el capital a efectivo o invertirlos en activos con menos riesgo. Esto es importante porque el sistema tan solo estará invertido el 45% del tiempo y destinar el capital a activos fuera de riesgo puede aumentar considerablemente el rendimiento.

Para realizar correctamente el estudio he tenido que tratar los datos proporcionados por la OECD para operar exactamente el día de la fecha de publicación.

Si intentas replicar este sistema, cuando descargues los datos verás que la OECD no proporciona la fecha de publicación. Pero si observas el calendario de publicaciones futuras y las anteriores, podrás comprobar que el dato lo proporcionan el lunes de la segunda semana de cada mes. En algunas ocasiones lo adelantan algunos días, pero el sistema nunca se adelantará al dato porque siempre opera los martes en apertura de la segunda semana de cada mes (día siguiente en apertura del día de publicación).

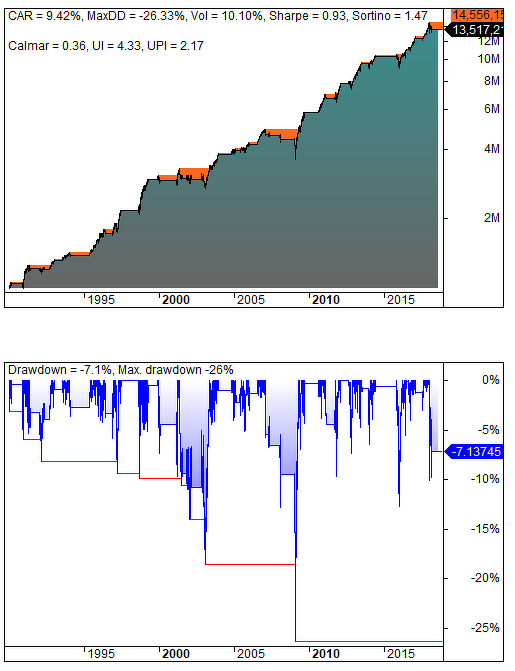

A continuación tenemos el resultado del sistema:

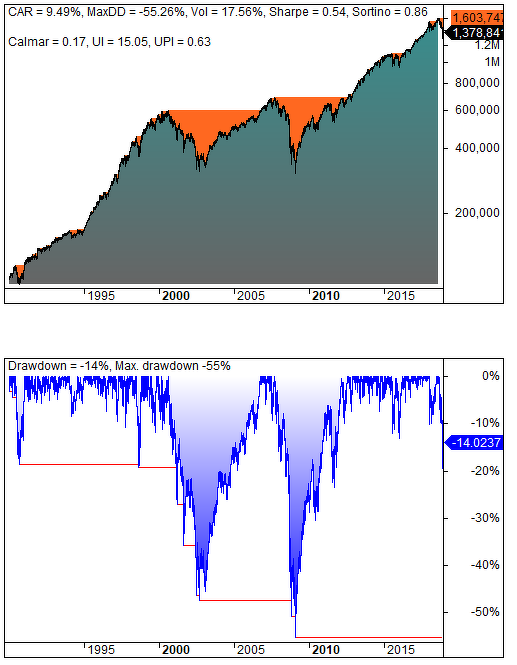

Para hacer una valoración vamos a ver el resultado Buy And Hold del S&P 500:

El sistema tiene un rendimiento prácticamente igual que el S&P 500 con un 9.42% vs un 9,45%. Sin embargo tiene una reducción (drawdown) mucho menor, un -26% vs un -55%.

Además la volatilidad del sistema es muy inferior respecto al S&P 500, un 10% vs un 17,5% y con una exposición al mercado del 45%.

El sistema ha hecho 26 operaciones en 28 años de simulación, menos de una operación al año. Con esa frecuencia se reduce mucho el impacto de las comisiones y se hace factible para ser operado con fondos índice.

En futuras publicaciones estudiaré con números los principales indicadores macroeconómicos para ver "con números" su comportamiento respecto al mercado.

Estupendo. Misma rentabilidad con menores pérdidas. ¿Y si le añades un buen filtro técnico nada rebuscado, algo conocido para apalancarte 1:2 cuando el CLI es creciente y se cumple el criterio técnico? y/o ponerte corto también en base a ese criterio.

Se pueden añadir filtros, apalancamiento o invertir en corto, en esta ocasión el objetivo era aislar al CLI para mostrar su eficacia.

Por ejemplo puedo añadir como filtro la ma200. Restringe las entradas a que se cumpla tanto CLI>0 como Precio>ma200. Y el día de publicación vende si CLI<=0 o Precio<=ma200. Tenemos menos rentabilidad bruta pero más ajustada al riesgo. Tb menos exposición al mercado.

Buen trabajo Sergio.

Parece que la última lectura es de diciembre del 2018 y en una serie mensual decreciente desde Mayo 2018 en USA y desde Enero 2018 en U.E..

Podría incluso servir para diversificar por países.

Saludos

En respuesta a Manolo G J

Correcto, un idea puede ser tener una cesta de países e invertir en el país con CLI positivo con mayor Momentum.

Saludos.

El indicador es interesante, pero para hacer una comparación más justa, porque no te creas un benchmark sintético en el que el S&P 500 pese un 45% (la exposición media de tu estrategia) y el 55% en bonos, por ejemplo en AGG.

Saludos

Eso sería una comparación más justa como dices. Como me han pedido diferentes variaciones del sistema, en el próximo post también creo el benchmark sintético según su exposición al mercado.

Saludos.

Muy buen artículo Sergio!

También sería interesante ver como se comporta esta estrategia invirtiendo en activos refugio (oro, índices de materias primas...) en vez de en efectivo cuando no se invierte en el S&P 500.

Un saludo!

En respuesta a Sergi Suades

Apuntado activos refugio para el próximo post.

Hola Sergio.

He estado leyendo la página de OECD y realmente publican con 2 meses y una semana de retraso.

También he leído que los datos son revisados. Es decir, hoy publican un dato y no tiene que ser el mismo que cuando descargues los datos dentro de un tiempo.

Fecha de publicación:

http://www.oecd.org/sdd/leading-indicators/scheduleforcompositeleadingindicatorupdates.htm

Importante el punto 3 y 6:

http://www.oecd.org/sdd/compositeleadingindicatorsclifrequentlyaskedquestionsfaqs.htm#5

Quizás con ese retraso ya no sirva...

Hola Rivero. Efectivamente es como tú dices. Aunque ya he tenido en cuenta ese retraso en la simulación.

Lo que no puedo evitar son las revisiones que puedan hacer con posterioridad.

Saludos.