Siguiendo con la temática de artículos sobre offshore, hoy me gustaría hablar de las estructuras master feeder de los Hedge Funds americanos.

¿Qué significa master-feeder?

Este término hace referencia a una estructura “maestro-esclavo” en la que un fondo es el que genera todos los beneficios mediante operaciones y el esclavo sencillamente está 100% invertido en él.

¿Por qué se emplean estructuras master-feeder?

La principal razón del empleo de este tipo de estructuras es fiscal y regulatoria. A nivel fiscal deberemos domiciliar nuestro fondo en una jurisdicción que no imponga ningún tipo de restricción una vez que un inversor quiera retirar sus fondos. Esto es: Conseguir la neutralidad fiscal de todos los inversores. La jurisdicción más típica para este tipo de fondos es Islas Caimán, al no tener ningún tipo de impuestos, retenciones ni boqueo al hacer transferencias externas (sí tiene importantes controles antiblanqueo de capitales).

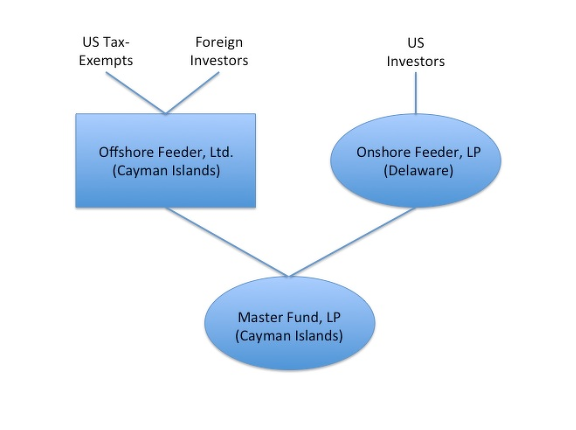

¿Si Islas Caimán es tan buena jurisdicción, por qué no invertir directamente en el fondo master?

Esto es debido a que algunos países someten las rentas obtenidas en sociedades offshore a transparencia fiscal (como ya comenté en este artículo) por lo que un ciudadano americano podría tener problemas fiscales si decide invertir directamente en un fondo en Islas Caimán. Aquí es donde entra en juego el estado de Delaware.

La forma de hacer que un ciudadano americano pueda invertir de forma indirecta en un fondo domiciliado en Caimán es mediante un producto fiscalmente transparente (Partnership o LLC) domiciliado en el estado de Delaware, al no suponer para este estado ningún impedimento que un LP o LLC tenga acciones de una sociedad en KY. De esta forma conseguimos que el ciudadano americano esté invertido en una sociedad fiscalmente transparente (recordemos que las rentas obtenidas por un LP o una LLC son imputables directamente en renta y no sometidas al impuesto sobre sociedades). Con esto conseguimos neutralidad fiscal absoluta, ya que si un ciudadano de Hong Kong –por poner un ejemplo- quisiera invertir en nuestro Hedge Fund este invertiría directamente en Caimán y no en Delaware (ya que posiblemente podría quedar sometido a gravamen en Estados Unidos por ciertas rentas).

¿Por qué en la imagen se ve un offshore Feeder también registrado en Islas Caimán?

Esto es debido a los inversores americanos que no están sometidos a impuestos (como fundaciones, endowments, etc). Estos non-taxable investors podrían tener problemas si deciden invertir en el feeder de Delaware y el fondo decide usar apalancamiento, ya que algunas rentas derivadas del uso de financiación queda sometidas a gravamen para este tipo de inversores. Por lo que si invierten en un offshore feeder y este feeder invierte en el fondo master, ellos no usarán apalancamiento (recordemos que el offshore feeder es fiscalmente opaco) ahorrándose estos posibles problemas.

El offshore feeder no solo será utilizado por este tipo de inversores, aquí podríamos tener –siguiente con el ejemplo- al inversor de Hong Kong y así tener el master fund libre de inversores, cargando las comisiones únicamente a los fondos feeder.