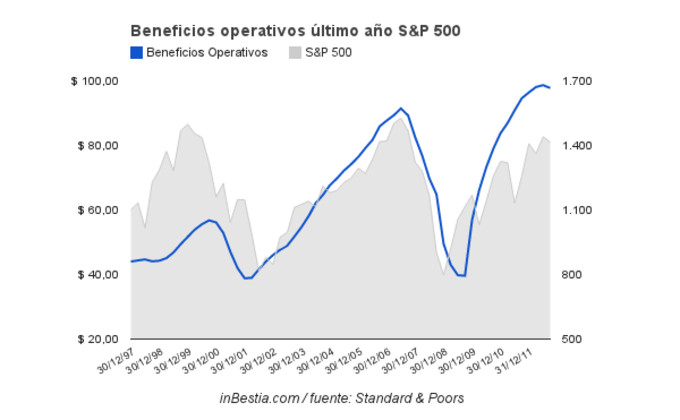

Este es el hecho. Los beneficios operativos (los que solo atañen al día a día de la actividad empresarial) de las empresas del S&P 500, aparentan haber hecho techo en el segundo trimestre de este año:

Es decir, que la suma de los beneficios de los últimos cuatro trimestres, fue inferior en el tercer trimestre (97,79 dólares por acción) que con respecto al segundo trimestre (98,69 dólares por acción). Simple y llanamente ¿techo beneficios y por tanto techo de la bolsa?

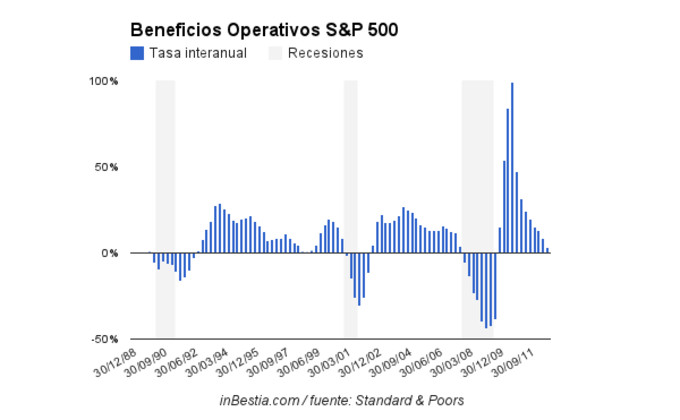

Sinceramente, no lo sé. Pero sí que es una llamada a la cautela. Para formarme una opinión nunca utilizo un solo (o dos o tres) indicadores, sino que interpreto toda la batería de datos que me parecen útiles para establecer la tendencia macroeconómica y actúo según lo que me indique la mayoría. De momento, la mayoría de indicadores me dicen seguir siendo alcista y eso es lo que pienso, pero me voy apuntando cosas como estas ya que pueden ser alertas tempranas. Si observamos el mismo dato pero por su variación interanual y sus perspectiva con respecto a las recesiones, vemos que el crecimiento en un año ha sido positivo (T3 2012 vs T3 2011, pero escaso, siendo de solo el 3%:

Cómo es lógico, durante una recesión los beneficios caen en picado y la variación interanual se vuelve negativa. De momento eso no ocurre, pero en Enero tenemos nueva temporada de resultados (T4 2012) y creo que se trata de la temporada de resultados más importante de los últimos 3 años. Más o menos, se podría decir, que es la que confirmará si los beneficios han empezado a girar a la baja, o lo que aparenta ser un techo de los beneficios ahora mismo, solo es un "allanamiento" temporal. Veremos y muy atentos a este dato.

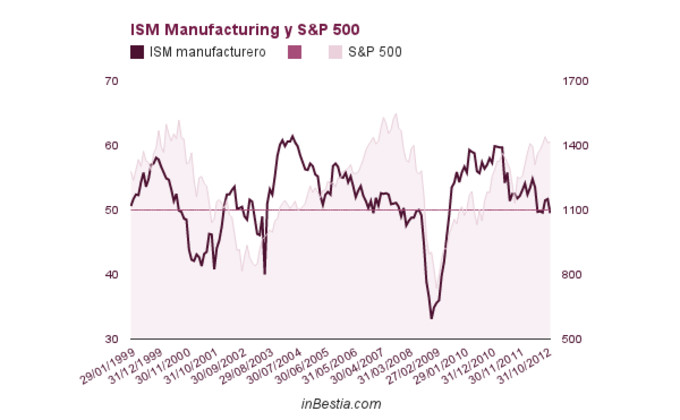

Otro dato que se ha vuelto peligroso, aunque el huracán Sandy parece haberle influido mucho y seremos precavidos, es el índice manufacturero de EEUU que vuelve por debajo del nivel 50 que señala contracción. De momento no pasa nada, pero hay que vigilarlo porque es uno de los datos macro que más debiles están. También hay que matizar que el índice del sector servicios está mucho más fuerte y ese sector es más importante que el manufacturero.

Y todo esto traducido a una visión de los precios, lo veo así. Hay un primer soporte (1345), que mientras no se rompa, la verdad es que ni me altero lo más mínimo. Es decir, por encima de ese nivel toda posible preocupación macroeconómica sería más intelectual que real, porque los precios mandan. Luego, si se rompiera ese nivel, ya veríamos cual es la situación en ese momento. Pero no adelantemos nada porque solo son elucubraciones bajistas, de uno que sigue siendo alcista.

Hugo,lo mas increíble que veo en tu análisis,es como los beneficios de las empresas,están en récord históricos ,cuando por ej el paro,sigue muy alto en U.S.A,el fiscal cliff esta en boca de todos,etc,me hace poner del lado demócrata,je,sino hay reparto de la torta ahora,menos lo habrá si estos bajaran,me fui de tema,pero me sorprendió mucho,este gráfico habla muchísimo ,incluso en lo psicológico del tema accionario,como la bolsa no acompaño ,en su suba ,mientras las empresas ganaban mas,incluso con menos deuda en sus balances,en fin creo que este gráfico es una perla,muchas gracias