Empiezo con este artículo una serie de posts sobre la libertad e independencia financiera (también llamado "ser rentista"), que entiendo es a lo que todos aspiramos con nuestra actividad como inversores (sea o no para la jubilación). Como saben, me considero alguien serio en lo profesional (y con mucho sentido del humor en lo demás). Así que mi intención en mi actividad de bloguero no es "vender motos" ni confundir a la gente. Al contrario, me interesa la Verdad por sí misma, lo cual no significa que a veces no me equivoque. De hecho seguro que a menudo me extravío, pero intento rectificar siempre que me doy cuenta.

En este primer post quiero por tanto sentar las bases de lo que podemos esperar ganar razonablemente como inversores. Para ello me voy a basar en dos argumentos: uno de matemática pura (asimetría de pérdidas y ganancias), y el otro empírico (lo que otros han sido capaces de hacer).

La asimetría de pérdidas y ganancias.

Es un concepto imprescindible, y muy sencillo. Casi todo el mundo lo conoce, pero es muy posible que mucha gente no lo haya captado en toda su profundidad. Hay que interiorizarlo mucho para tenerlo siempre presente. En el próximo artículo hablaré de la Ley de Capitalización Compuesta y veremos con ejemplos la importancia brutal que tienen las rachas de pérdidas en nuestro plan de capitalización a largo plazo.

El concepto se ve fácilmente con números:

- si pierdo un 60%, para volver a mi punto de partida tengo que ganar un 150%.

- si pierdo un 80%, para recuperar mi capital inicial tengo que ganar un 400%.

Esa es la razón -profunda- por la que Buffet dice que hay dos reglas de oro para ganar en bolsa:

1. No perder dinero,

2. Nunca olvidar la regla nº1.

Warren Buffet, pero también otros muchos grandes inversores dicen lo mismo: la clave de su éxito a largo plazo ha sido saber evitar las grandes burbujas y locuras de su época. ¿Curioso, no? No hablan del acierto de sus inversiones (aunque también); sobre todo destacan su habilidad para no dejarse llevar por la psicología de masas, ya sea la euforia compradora, ó el pánico vendedor. Mi posición es que el Análisis Técnico nos ayuda de forma espectacular a cumplir este objetivo.

Los que supieron ver (ó intuir) la burbuja nasdaq (internet ó .com) a finales de los años 90 y año 2000, supieron proteger su capital de una caída posterior del nasdaq que rondó el 80%. Los que supieron ver venir la crisis subprime de 2008 (ó protegerse una vez comenzada), se libraron de caídas de entre un 40 y 80%. El que supo librarse de ambas crisis, del año 2000-2002 y de 2008, tiene un track record (historial) excelente simplemente con la rentabilidad de mercado el resto del tiempo.

Entendiendo el impacto de las pérdidas en nuestro capital (presente y futuro) es fácil comprender que el verdadero riesgo está en que uno de esos años nos deje fuera de juego, arruinados, incapaces ya de alcanzar los objetivos de rentabilidad a largo plazo.

¿Cuánto se puede ganar invirtiendo en los mercados?

Para determinar cuánto se puede ganar basta con ver de qué son capaces los mejores, de forma sostenida a largo plazo (para eliminar ó reducir el factor suerte que hace que todos los años haya "alguien" que obtiene rentabilidades estratosféricas). Aquí quiero destacar dos cosas:

1- cuánto gananlos mejores (rentabilidad media anual después de al menos 20 años)

2- qué horizonte temporal utilizan

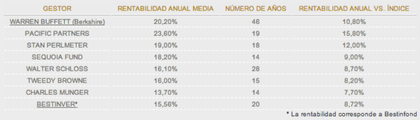

Es discutible la cifra exacta, pero sabemos de qué magnitudes hablamos: Buffet ha ganado un 20% anual (aprox) durante 40 años. Los demás giran en torno a esos niveles, da igual que sea un 25% ó un 18%. Haciendo una búsqueda rápida en google, me encuentro con algunos ejemplos:

En cuanto al horizonte temporal, todos utilizan el largo plazo, lo cual no significa que no se muevan a corto plazo, pero lo importante es que siempre tienen en mente el largo plazo como objetivo final. Además, no son operadores intradia, ni siquiera de corto plazo. Alguno podrá argumentar que eso es porque mueven enormes cantidades de dinero que no pueden mover en intradía, y eso es verdad sólo en parte. No me quiero enrollar mucho al respecto. El que no esté de acuerdo, que investigue. Para mí es un hecho, una realidad con importantes consecuencias prácticas.

Esa asimetría de pérdidas y ganancias tiene una lectura buena: un valor no puede caer más de un 100%, pero sí puede subir mucho más de un 100%, y de hecho, matemáticamente no hay techo. Ponga una APPLE en su cartera (que sube casi un 1000% desde 2009) y será difícil que su cartera pierda. Este es otro gran secreto que los inversores de largo plazo conocen bien (ya sean values, macro ó técnicos, en realidad no importa). Si inviertes a corto plazo, no te beneficias de la asimetría de pérdidas y ganancias porque nunca vas a dejar que un valor suba más de un 100% (ó será más difícil), así que tendrás que necesitarás más aciertos para compensar los errores.

Ya tendremos ocasión de volver a hablar de la polémica de invertir a largo plazo ó hacer trading a corto plazo.

¿Por qué los genios no ganan más de un 20-30% de rentabilidad media anual?

Quizá alguno llegue al 40%, no lo sé, pero eso es lo máximo. Y la razón es simplemente matemática. Buffet ha tenido que soportar algunos años horribles con pérdidas del 40%. En general se asume que tienes que estar preparado a asumir una peor racha (drawdown) del doble de tu objetivo de rentabilidad anual (objetivo medio anual que implica que tendrás años mucho mejores). Bestinver por ejemplo, considerado el mejor gestor value español (antes de la marcha de Paramés), se mueve en esos entornos del 20% anual, y tuvo que soportar en 2008 una caída del 40%.

Dicho de otra manera, cuanto más quieres ganar, peores son las rachas que tienes que estar dispuesto a soportar. Y ese es el gran secreto: debido a la asimetría de pérdidas y ganancias, si aspiras a ganar mucho, te arriesgas a perderlo todo (=Game Over). Existe por lo tanto un punto de equilibrio entre riesgo y beneficio objetivo más allá del cual lo más probable es que acabes arruinado. ¿Cuál es ese punto? Mira lo que han hecho hasta hoy los gurús y te puedes hacer una idea.

Consecuencia de lo anterior: si tu objetivo es ganar un 60% al año, lo más probable es que te arruines tarde ó temprano. Otra cosa es que intentes dar un pelotazo un año, y te salga bien. Si luego tienes la sabiduría de plantarte y no volver a jugártela, es una opción. Pero cuidado, porque esto engancha.

Por otra parte, todos los que prometen un 60% anual, son ignorantes, estafadores, ó las dos cosas. Y quien dice un 60% anual, dice un 5% mensual, ó un 1,25% semanal.

En resumen:

1. La asimetría de PyG nos dice que las pérdidas son muy costosas de recuperar. A veces imposibles.

2. La asimetría de PyG nos dice que se puede ganar mucho más de un 100%, pero no se puede perder más de un 100%, lo cual nos invita claramente a ser inversores de largo plazo.

3. Los grandes genios de las finanzas son inversores de largo plazo, seguramente porque son plenamente conscientes de estas propiedades de la matemática financiera.

4. Los grandes genios de las finanzas han obtenido rentabilidades medias anuales del 20%, teniendo que soportar años horribles de hasta un -40% (el doble del objetivo medio anual). Por tanto si quieres ganar un 50% anual, algún año perderás un 100% (Game over total). Si quieres ganar un 40% de media a largo plazo, algún año perderás un 80%: será difícil que te levantes ya...

Este último punto es matizable. Pero ahí lanzo la idea. Seguramente esta realidad empírica (observable) está relacionada con la volatilidad de los mercados en los que se invierte. Eso hace que sea una propiedad intrínseca que no podemos eludir. Quizá alguien sea capaz de obtener una rentabilidad superior con una volatilidad menor, y saltarse esta norma ó realidad empírica. No digo que sea imposible, pero son conceptos que conviene conocer para empezar.

Estas son mis ideas actuales. A algunos les dolerá porque les cueste reconocer que no hay atajos para "ser rico", y traten de rebelarse contra realidades que no les gusta oir. Lo que digo aquí se aplica tanto a la inversión tranquila de largo plazo como al trading de corto plazo. Son realidades matemáticas y empíricas. Quizá en un futuro encuentre algo que me haga cambiar de idea, pero hoy por hoy me baso en esto. Si algún año sacas un 80%, valora la enormidad de lo obtenido, y piensa que es una excepción, y que tendrá un "reverso de la moneda". Quizá debas bajar el riesgo asumido.

En próximos artículos explicaré en detalle la magia de la capitalización compuesta, verdadero secreto para alcanzar la libertad e independencia financiera, además de otros conceptos matemáticos y filosóficos importantes.

Seguir leyendo:

Hacia la independencia financiera (II) - La magia de la capitalización compuesta y el impacto de un mal año

Hacia la independencia financiera (III) - Simulación y planificación realista de objetivos.

Hacia la independencia financiera (IV) - El secreto: vivir por debajo de tus posibilidades

Muy buen artículo, Niko. Dos consideraciones que a mi me han pasado: Por un lado la compra de REE a 40 que la vendí, todo satisfecho, a 48... Me dije: "mira, como Buffet, un 20% en un año, ¡que bien! Vendo"... Mira a cuando va ahora: a 74!!! En fin, más Buffet tendria que haber sido y haber pensado más a largo :) . En BME gané un 70%, pero esa operación si que estoy satisfecho ya que no ha subido demasiado más del precio a que la vendí.

También me he encontrado en el caso contrario, una caída del 50% en un chicharro como el desaparecido e intervenido BdV cuando se lo acabó quedando Caixabank por 0.005 (comprada a 0.01, en que estaria yo pensando...). Tuve que esperar que Caixabank subiera un 100% para recuperar mi capital (que por suerte era poca cosa). El mayor error de mi corta historia bursátil. Bien, el mayor error no fué ese... Fué no haber comprado con ese mismo dinero Caixabank! jaja!

Un saludo, Niko, como siempre un placer leerte

Gracias de nuevo Jordi !

Interesantes experiencias, lo de BdV ya no se te olvida... Comprar un valor que cotiza a 1 céntimo lo más probable es que lo pierdas todo. Es como apostar al rojo en el casino... sólo que la probabilidad no es 50%, sino mucho menor. Eso sí, si aciertas, es como apostar al 12 y que salga jeje ;)

Saludos!

Yo opero en indices y basicamente al intradia,esto no tiene nada que ver con inversiones en empresas.en empresas tiene sus limitaciones , salvo para Baffet que las compra directamente y se pone a mandar, los inversores que compran acciones en realidad ni pinchan ni cortan, lo que hago yo probblemente es de lo mas" dificil", mas que nada por la presion del mercado y la sensacion de que el mercado te termina aplastando,yo esto lo tengo superado y yo potencialmente no veo limites en obtener rentabilidades brutales ,lo que pasa que lo hago con una cantidad pequeña y fija, si lo hiciera acumulativamenta que pasaria? En la lista Forbes no hay nadie del intradia, pero se puede hacer intradia con 5 mil millones de euros?.en el intradia el 90 % fracasa eso dicen, pero hay otra que dice que el 70 o 80 % tienen mas aciertos que fallos , es un problema de gestion de fallos, para mi el intradia no tiene limites por eso es tan dificil. S2.

Si tienes un sistema que ves que te funciona, como bien afirmas, no entiendo lo de la cantidad pequeña y fija. Lo lógico es que fuese acumulativa y cada vez con más cantidad (no con 5 mil millones, ni con 500, porqué como bien dices, esto es imposible, no se encontraria contrapartida). Pero si que encontrarias contrapartida por 50 mil, 500 mil e incluso 5 millones. Ojalá te hagas rico! No envidio para nada el éxito de los demás, al contrario, lo celebro y te animo a ello ;)

No tengo sistema, entro en los giros puros y duros, y me funciona cada vez mejor, llevo 5 años operando con los graficos sin noticias de ningun tipo, musica y futbol y mi vision es totalmente diferente a los demas, ese es mi metodo, porcierto no soy avaricioso ese es mi problema y no envidio a nadie,y una sensacion de libertad indescriptible y eso no tiene precio S2.

La pregunta es: ¿qué beneficio adicional y qué coste adicional tiene operar en intradía respecto al diario a medio-largo plazo?

Si vas a ganar lo mismo (aprox) en intradía que a medio plazo, pero te lleva mucho más tiempo y más estrés, está claro que no compensa. Ya ni te cuento si encima pierdes...

Mucha gente piensa que operar en intradía sirve para acelerar el proceso de enriquecimiento. Al final sirve para acelerar el proceso de empobrecimiento.

Yo no digo que no sea posible: tengo algunas ideas de operativa intradía que algún día espero llevar a la práctica (probando...), pero considero que el punto de partida de todos los mortales debe ser el medio y largo plazo. Esa es nuestra verdad inicial.

Por lo que cuentas Pepe, tú tienes el intradía controlado: no apalancas, no mueves demasiado, y retiras los beneficios para disfrutarlos. Si eres capaz de no estresarte más y vivir el intradía con calma y autocontrol, entonces el intradía es perfectamente válido, es un método más, es tu enfoque personal. Si obtienes lo mismo que invirtiendo a largo plazo, ó quizá incluso más (ó un poco menos, da igual), y mentalmente no te resta, pues perfecto.

Me gustan todos tus comentarios, creo que hablas con conocimiento de causa y con sabiduría. Suena muy bien todo lo que dices, quizá podrías escribir algunos posts explicando parte de tu método (indicadores, gráficos que utilizas etc) ;)

Un saludo a los dos !

A la pregunta haces en el comentario, es como preguntar a un jugador de balomano porque no eres futbolista que es mas rentable, o a Bolt porque no corre el maraton.S2.

"No soy avaricioso". Pues bien, permíteme un consejillo. Según la información de tu perfil dices que te gustan el futbol y las mujeres (y aprovechando las pocas féminas que hay leyendonos, porqué ahora quizás voy a quedar mal jeje). A las mujeres les encanta la cartera no llena, sino llenísima. Como mas llena, más espectacular será la que te vendrá detrás. Esto no quiere decir que sea el único factor a tener en cuenta, ni mucho menos (ser buena persona también es importante) pero bueno... Si te gusta la belleza femenina, te recomiendo algo más de avaricia, pero sin romper el saco. Encima por lo que leo eres bueno haciendo dinero. Pues serás igual de bueno haciendo más o muchísimo más

Un saludo, Pepe. Espero que encuentres a tu pesebre en estas fechas navideñas :)

Jordi la avaricia me llevo a la bolsa y al intradia,ahora resulta que no soy avaricioso, sera porque depende exclusivamente de mi y no de otros factores?esta claro ml problema es la avaricia a sido antes y sigue siendo ahora, cuidao con lo que dices de mi perfil que mi mujer no lo ha descubierto, me vas a meter en un lio.S2.

Jajaja! Perdón pues, no sabia que eras un hombre casado. Bueno, ella también te querrá más como mejor te ganes la vida.

Yo sacaria a la avaricia de los siete pecados capitales y pondria la tonteria y manipulación de los políticos jejeje

Un saludo, Pepe

Si, no opero al largo plazo es por mis deficiencias tecnicas, al medio si que podria perfectamente por las tablas que tengo del intradia, tengo entradas fabulosas al intradia que luego en el medio plazo no les saco rendimento y es una cosa que la voy a mejorar, si domino el intradia y luego el medio plazo , o simplemente unos dias, seria el no va mas,.El extres del intradia lo he padecido de forma brutal, que te caiga un camion encima, o una mano que te estruja las tripas yo he pasado por eso, ahora lo tengo superado,al fin y al cabo el intradia es una realidad muy dura o te adaptas o te largas, es como un campo de concentracion si consigues ser feliz es porque te adaptas y porque no te queda mas remedio o te mueres, del intradia te puedes largar o quedarte, la inmensa mayoria se larga, la diferencia es que yo no me largo, mi metodo es entrar en los giros sin ningun tipo de indicador porque me adelanto y si me equivoco cierro la posicion sin mas, me equivoco pero siempre gano porque no dudo en cerrar las posiciones perdedoras, y eso es una cosa que muy pocos superan, como he comentado antes me siento libre es una sensacion placentera y ademas cuento lo que me parece sin miedo al ridiculo. la impresion que tengo primero scalping, intradia, unos dias y medio plazo, para mi seria ese orden es lo que siento. S2.

una historia , me apunte a la trading cup,por curiosidad y la primera semana , hice lo que se hacer y de forma acumulativa , la primera semana saque un 600% en el raking el 21, de cincuenta mil participantes de 11 paises de Europa, no segui porque interferia en el real y me tenia que matar y es un royo, de todas maneras me lleve un premio diario, una tablet, ja,ja, S2

Olé !!!

Si es que eres un crack.

Entiendo perfectamente lo que dices del intradía. Yo cuando tenía dinero para ello operé un tiempo en intradía con el futuro del Dax, que me gusta mucho liquidez y bajas comisiones, para mi gusto es el mejor. No perdí dinero pero tampoco lo gané, y dado que me llevaba todo el día y no hacía otra cosa, lo acabé dejando, pero de eso hace muchos años, y creo que hoy día con los conocimientos y experiencia acumulada, me gustaría darle otra vuelta.

Lo que comentas de saber cerrar sin miramientos es la clave. Algunos lo tenéis innato... ó lo habéis aprendido a golpes. Es necesario e imprescindible pasar por ahí, si nunca has sentido dolor en el estómago ó la espalda por el estrés del trading, entonces no sabes lo que es ésto. ;)

Por cierto, con qué índices operas? Por curiosidad...

Saludos crack !

Opero en el Dax me parece el mejor, el Sp porque hace muchos fallos para pillarte,hubo un tiempo en el Bund, petroleo , oro , plata, por ese orden las divisas no aparecen y no se porque. S2.

Excelente articulo Niko.

Personalmente yo esto lo tengo bastante claro. Y mi primera premisa para invertir es que si mañana perdiera TODO lo que tengo invertido, mi vida (y la de mi familia) seguiría siendo exactamente igual. Si supero el cabreo claro XDDD

jejej

Gracias Ramón!

S2

Excelente artículo. Yo, personalmente, me gusta operar en gráficos diarios, aunque no desdeño alguna operación si veo en gráfico horario, tiempos menores los olvido, pero tengo que reconocer que en diario me siento más cómodo. Cuando opero en horario me baso en mi sistema, pongo la entrada stop y salida y me olvido. Pero prefiero plazos más largos.

Muchas gracias por el artículo.

de nada ! Gracias a tí por comentar. Me alegro de que te guste.

Saludos

Me alegra que inicies esta saga, siempre viene bien escuchar todo esto en boca de otros.

Hay algo que llevo leyendo desde siempre y no llego a entender por completo, es lo siguiente:

- si pierdo un 60%, para volver a mi punto de partida tengo que ganar un 150%.

Correcto pero... dicho de otra manera, si tu acción de 100€ cae 60€, tiene que volver a subir 60€. En porcentajes suena catastrófico, pero viendo lo absoluto, el movimiento es el mismo.

Sí, el problema es que a menudo tendrás que buscar esa subida en otro valor, porque el tuyo ya no se levanta.

Además, las subidas son más lentas que las caídas.

Sea como sea, lo que cuenta en los mercados son los porcentajes. Por eso es obligatorio usar gráficos con escala logaritmica, que respeta proporciones (porcentajes). Si un valor cae un 60% es por algo gordo. Siempre le costará mucho más subir un 150% que caer un 60%, por mucho que en euros la cantidad sea la misma...

Saludos y gracias

Al poco de nacer el exterior nos inocula una forma de pensar limitada, casi cerrada.

El acercamiento primero a los MM.FF. es otro segundo nacimiento, en este caso con el agravante de que sobre una forma de elaborar ya limitada, casi cerrada, se aplica una segunda sesión que nos convierte inevitablemente en otro soldado de Terracota más. ¿Han visto alguna foto del ejército de Terracota?

S2.

Si hay quien gana mas del 40%, el mismo Buffet lo hacia con poco dinero, o vayamos a ver a Jim Simons o a Jane Street, se puede ganar bastante mas, otra cosa es que sea facil y factible, pero yo conozco a varios que han ganado muchisimo en poco tiempo, no se pueden comparar los fondos de miles de millones con los retail, son cosas muy diferentes, cada uno con sus ventajas e inconvenientes.

La capitalizacion compuesta siempre tiene que descontar la inflacion, algo que a casi todo el mundo se le olvida y terminan por comparar cifras de hace un siglo con actuales, el tipico truco del vendedor de planes de pensiones...

Cuanto mayor sea la inflación más sube la bolsa, eso va parcialmente implícito.

En cuanto a "yo conozco a varios que han ganado muchisimo en poco tiempo", es una verdad que no demuestra nada: siempre vas a encontrar unos cuantos que ganan muchísimo. Así funciona el azar.

Entiendo que no quieras creer que se no se puede ganar más de un 20% anual. Yo también me resisto a aceptarlo, y de hecho termino diciendo que no cierro la puerta a encontrar "mundos paralelos". Pero lo cierto es que no se puede basar un plan de vida y jubilación en "cisnes negros" ó en encontrar perlas en el desierto. Si nos atenemos a lo razonablemente posible, obtener un 20% de rentabilidad media anual es ya de matrícula. Observa que hablo de MEDIA ANUAL A LARGO PLAZO. No de sacar un 80% en 4 meses, ni un 60% en año y medio.

Insisto: yo mismo trabajo en métodos alternativos ó extra-oficiales, principalmente en intradía, tal y como dice el gran pepe (que aquí figura como antiguo usuario porque se pasa la vida cambiando de nombre de usuario...cosas de la gente excéntrica jajaj). Pero considero que eso no se puede "vender".

Por cierto, de planes de pensiones algo sé, trabajé unos años en la gestora de pensiones del BBVA. Un engaña bobos más. Con mantener el poder adquisitivo de tu dinero ya te puedes dar con un canto en los dientes...

Y en cuanto a las ventajas fiscales son directamente un timo: no pagas hoy, pero pagas a la salida, cuando recuperes para la jubilación. Por tanto es un producto sin exención fiscal real y sin rentabilidad superior al mercado, para lo cual cobran unas comisiones jugosas.

En fin, a seguir buscando el santo grial, pero sin que eso nos haga perder el sentido común por el camino ;)

Saludos !

Por que coño me recomienda Inbestia un artículo de hace 4 años con un emergente.

Algunos somos la excepción a la regla en el tema del rendimiento.

https://www.rankia.com/blog/call-put/4130154-cartera-modelo-2019-calentando-motores-para-nueva-temporada