Eran cerca de las 3 de la madrugada cuando

veía el siguiente tuit:

Tras meses de

rumores por aquí y por allá, especialmente fuertes en las últimas semanas y días,

el Wall Street Journal anunciaba el largamente esperado acuerdo de China Mobile (la operadora de teléfonos

más grande del mundo) con Apple para

ofrecer el iPhone en su red, que incluye a más de 700 millones de suscriptores.

Tras meses de

rumores por aquí y por allá, especialmente fuertes en las últimas semanas y días,

el Wall Street Journal anunciaba el largamente esperado acuerdo de China Mobile (la operadora de teléfonos

más grande del mundo) con Apple para

ofrecer el iPhone en su red, que incluye a más de 700 millones de suscriptores.

Gene Munster, uno de

los analistas que cubre Apple de más renombre (al menos por la frecuencia de

apariciones en Bloomberg TV), dice

fijar su atención más en la cifra de 170

millones de suscripciones al servicio de 3G, que no en la cifra de 760M. En

su firma Piper Jaffray, en la que asignan un precio objetivo de 640$ antes del acuerdo (esto de los P.O. hay que cogerlo con pinzas de hierro, porque fallan más que una escopeta de feria, y la mayoría apenas sigue el mercado con retraso), estiman que el iPhone podría alcanzar una cuota del 10%

en este segmento (frente al 60-65% que tiene en operadoras de Estados Unidos),

lo que añadiría un 5% adicional a las estimaciones de Wall Street para Apple en

2014, lo que equivale a una previsión de 17 millones de terminales vendidos a clientes de $CHL. (Parte de los datos sacados del artículo de Andrés Llorente).

Foto vía @andresllorente

Foto vía @andresllorente

En resumen, como se

ha venido comentando hasta la saciedad en los últimos meses, es un hito

importante para el crecimiento de Apple, que necesita de la expansión en mercados

como China, para lo cual el acuerdo era un paso esencial.

Pero en realidad, antes

de la noticia ya tenía pensado escribir un artículo hoy sobre Apple.

Casualmente hoy 5 de diciembre se cumple 1 año desde que comprara Apple, a 552

dólares. Y dado el interés que despierta la compañía de Cupertino (no en vano

es la empresa con mayor capitalización del mundo), y lo “interesante” de su

último año, quería comentar sobre mi experiencia, de la cual espero aprender. Como se suele decir, de los errores se aprende más que de los aciertos, quizá porque en nuestra mente asignamos mayor importancia a los primeros que a los segundos, y ello nos mueve a la reflexión.

Antes de nada, recuerdo el post de Septiembre que ya dediqué a la empresa, centrándome en una entrevista muy reveladora a su CEO Tim Cook: "¿Nosotros, preocupados? ¡Ja! - Comprendiendo a Tim Cook".

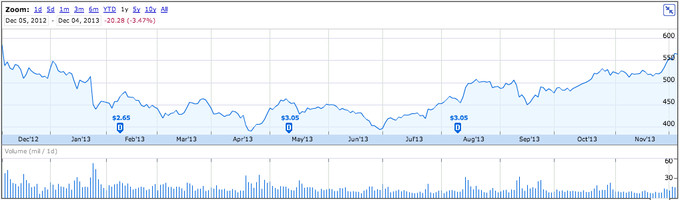

Evolución de Apple en el último año

Ha sido un año muy

interesante, no hay duda, pero también francamente complicado, donde se han

podido testar los vaivenes del “sentimiento” que uno puede

experimentar sobre un valor, el ciclo de expectativas del mercado, los sesgos cognitivos a los que nos enfrentamos a la hora de invertir, etcétera, y que luego comento.

Obviamente, los números objetivos me dicen que la compra en Apple fue un caro error. No es solo la pobre rentabilidad cercana a 0% en este periodo, sino especialmente la notable underperformance relativa. Simplemente miremos a la evolución en el último año de inversiones alternativas: S&P 500 +26.6% en verde, Microsoft +46% o Google +51.5%. Cierto que para valorar una inversión hay que tener en cuenta el horizonte y plazo de inversión, pero mi primera intención no era el del larguísimo plazo.

Y no es solo eso. Es también la preocupación y el coste psicológico en los momentos más delicados. Por ejemplo, el anuncio de resultados del 23 de Enero, que llevó a la acción a caer un 10% o el periodo en el que las expectativas sobre el futuro de Apple alcanzaron su mínimo, cuando la idea de que podría convertirse en una nueva Blackberry o Nokia rondaba el mercado.

Un contrarian debería aprovechar estos momentos de máximo pesimismo. Y el caso de Apple creo que es de lo más interesante y potencialmente lucrativo para un contrarian que confiara mínimamente en la compañía. Obviamente, eso no es nada fácil y hay que tenerlos bien puestos. La innovación estaba muerto en Apple sin Jobs; El iPhone se había "commoditizado", con una prima totalmente exagerada e injustificada, lo mismo con el iPad; la fuerte pérdida de cuota de mercado amenazaba con acabar con su atractivo para los desarrolladores de apps, etcétera. Eran las ideas que más pesaban por el momento. Son ideas que siguen vigentes y son fuente de debate, pero su peso es muy inferior, a la vez que pesan otros puntos más positivos.

En este caso, podríamos decir que el ciclo de expectativas y el ciclo de producto han ido de la mano en cierta medida. El 12 de Septiembre de 2012 Apple presentó su iPhone 5, y días después la cotización alcanzó los 700$. En Octubre de 2012 se anunció el iPad 4 junto con el iPad Mini. Desde entonces hasta los últimos lanzamientos hubo cierto vacío y señales de agotamiento en el mercado, de menor dinamismo innovador de Apple, aunque los rumores de nuevas líneas de productos no cesaron. El acercamiento de la renovación de los productos estrella, iPhone 5S y iPad Air, unido a la estabilización en márgenes y guidance, y la atractiva valoración han impulsado la recuperación de la cotización desde los mínimos de finales de Junio por debajo de los 400$.

En mi caso, es claro que compré en la parte del ciclo de expectativas (y precio) bajista, durante el cual se ponían en cuarentena las muy optimistas previsiones de crecimiento de la compañía. Estos procesos de revisión de expectativas (subjetivas, claro...) me parecen muy interesantes teóricamente. De hecho, está relacionado con el título del blog, Macroperspectivas Kaleidoscópicas. Permítanme el paréntesis con una larga cita sobre las ideas del austriaco Ludwig Lachmann sobre el tema.

The kaleidoscope's intricate pattern of colored glass represents the pattern of prices that are determined by buyers and sellers in commodity markets and by bulls and bears in asset markets. The pattern has order and beauty, but not longevity; no given pattern can last for long. The passage of time is necessarily marked by the discovery of new information in the form of fulfilled or disappointed expectations of investors. This is the nature, according to Lachmann, of the market process. Such discoveries can change bulls into bears or bears into bulls. The resultant shuffling about of capital assets jars the kaleidoscope. A new pattern of prices emerges, but the particulars of the new pattern could not have been predicted solely from the former pattern or from the sum total of knowledge that underlay it.

Estos procesos de revisión de expectativas llevan su tiempo, y a éste todavía le quedaba un buen trecho hacia abajo cuando entré. Asimismo, normalmente vemos cómo estas expectativas sobrerreaccionan y mueven cual péndulo: del optimismo exagerado al pesimismo exagerado. Captar bien este ciclo es bien complicado, y como siempre nos recuerda Hugo Ferrer, el análisis del sentimiento debe ir siempre acompañado del análisis de los fundamentales. Es decir, que exista mucho pesimismo puede estar totalmente justificado, y viceversa.

Un problema con este análisis fundamental, como ponen bien de manifiesto las ideas del behavioral finance y la propia experiencia, es que se entremezcla de sesgos cognitivos y aspectos emocionales. Una vez que estás dentro de un valor, ¿cuál es tu objetividad? Yo confiaba en la recuperación de Apple, por eso no vendí, pero ¿qué me aseguraba que esa "confianza" era algo basado en fundamentos sólidos o era basado en wishful thinking mío, en una expectativa meramente basada en el deseo propio basada en aire? ¿Qué me dice que el no haber vendido en, p.ej. 450, y aguantado, haya sido solo pura chiripa?

Además, hay otro punto. Cuando un particular como yo, que apenas sigue unos (muy) pocos valores, ha invertido tanto tiempo (relativo) viendo y siguiendo un valor, como es mi caso con Apple, como el que decidir vender y olvidarse tiene un alto coste psicológico. Como quien ha dedicado años de formación a una actividad que ya no tiene apenas demanda, y se ve en la tesitura de intentar buscar empleo "de lo suyo" o cambiar el chip y buscar oportunidades en otros ámbitos. En nuestro caso, esto puede actuar como una fuente de error: una barrera para vender en el momento oportuno.

Todas éstas son cuestiones que me he planteado y que espero tener en cuenta en futuras inversiones. Sobre el tema de los errores, recomiendo el artículo de Andrés Llorente donde repasa 10 errores de los top 10 gestores de hedge funds.

Y del futuro de Apple, qué puede decir este accionista novato, sesgado y parcial... :)

PD. El post va dedicado al citado Andrés Llorente, que durante este tiempo me ha sido una fuente importante de información e insights, y cuya apuesta por el valor está viendo sus frutos. También mencionar a otros tuiteros con los que he mantenido conversaciones sobre Apple y me han ayudado a pensar desde posiciones críticas, como Blue Spirit o el "técnico" super-bearish Antoni Fernández.