En este post quiero transcribir la parte de este vídeo de Alex Estebaranz en su canal de youtube "El arte de invertir", donde habla de Google. El vídeo es el directo que hizo el 31-oct-2021, y dura 2 horas. De Google habla en torno al minuto 25.

Alex Estebaranz es gestor de un fondo muy conocido (True Value), y su filosofía de inversión es "value", pero a diferencia de otros muchos gestores Value, durante los últimos 10 años ha sabido obtener consistentes y atractivas rentabilidades. Conozco su canal desde hace unos años, y siempre me digo que debería ver todos sus videos. Son una mina de buenas ideas, explicadas de forma sencilla y atractiva. Me gusta su forma de analizar el Value + Crecimiento. ¿Le seguirá durando su varita mágica durante la próxima década? No lo sé. Pero mientras tanto, creo que todos los que no somos "value", podemos aprender de su enfoque y la simplicidad de sus análisis. Como siempre, no se trata de hacer caso a alguien (sea "gurú" o no), sino de comprender sus argumentos y adherirse a ellos. Lo más difícil en esta vida, y en la vida financiera en particular, es tener criterio para filtrar al 99% la enorme cantidad de información (y realmente desinformación) que recibimos a diario. Saber reconocer, cuando oímos o leemos a alguien, si lo que está diciendo tiene sentido o es pura charlatanería es la CLAVE. Es lo que marca la diferencia en última instancia...

En este post voy a mostrar los números de Google que parecen mostrar que su potencial no se ha agotado todavía ni mucho menos, y que él explica en el vídeo, a raíz de la publicación de los resultados de GOOG hace unas semanas.

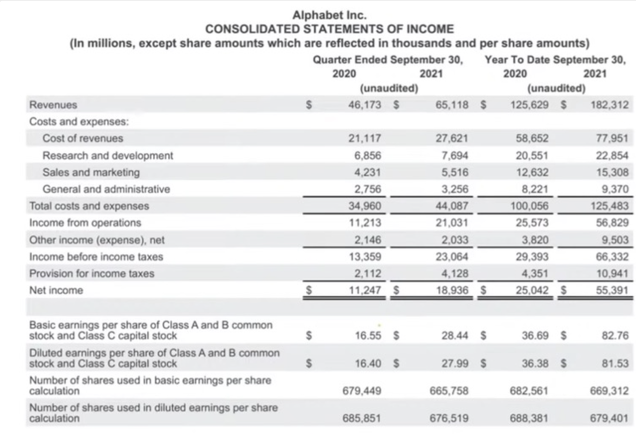

Empecemos por el Beneficio Por Acción (BPA).

El BPA sube +80% en el 3T 2020 vs 2021. Ver la cuarta fila empezando por abajo, en la siguiente tabla. Pasan de 16$ a 28$ por acción, comparando el tercer trimestre (3T) de 2020 con el 3T de 2021.

En total, podrían ser 120 o 130$ a final de año. Van por 80$ en lo que va de año (acumulados los tres trimestres).

¿FUENTES DE RENTABILIDAD?

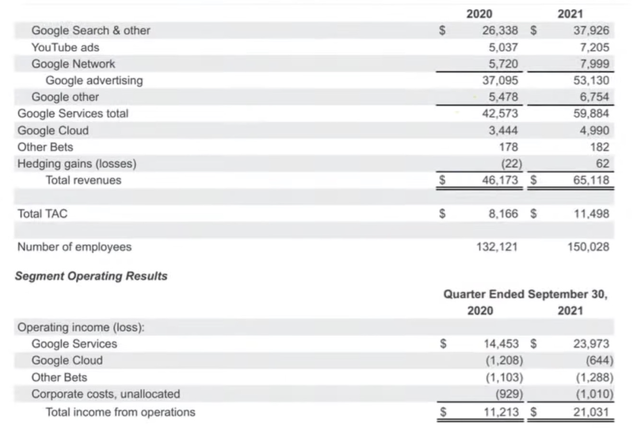

YOUTUBE crece al 40%, mucho más que la empresa en su conjunto. (ver tabla siguiente).

Es el segundo buscador de internet después del propio google. Increíble. Es decir, mucha gente cuando busca alguna información, lo hace directamente en YouTube (y no en un buscador clásico). (sigo citando a Alex Estebaranz).

El potencial de crecimiento de Youtube es tremendo. Están realizando cambios para mostrar más anuncios y rentabilizar más los contenidos, además de obviamente seguir creciendo. Los anuncios en Youtube han pasado de generar 5.000 millones en el 3T de 2020 a 7.200M en 2021 (segunda fila en la tabla siguiente). El crecimiento es fortísimo, +40%. ¿Dónde está el límite?

¿Ha tocado techo Google? Esta pregunta es clave, porque se puede extender al resto de las FAAMNG y por tanto al propio Nasdaq, más allá de correcciones o fases de crisis que pueda haber. ¿Han agotado las FAAMNG sus fuentes de crecimiento y rentabilidad? Aquí solo vemos el caso de Google. Sería interesante ver si Apple, Facebook, Microsoft, etc, muestran algo parecido.

El CLOUD.

Las pérdidas de Google Cloud se reducen de 1200 a 600M grosso modo. (4ª fila empezando por abajo en la tabla anterior).

Este segmento del cloud es un negocio con altos costes fijos que, una vez cubiertos, hacen que los beneficios se disparan. Es decir, las ventas pueden subir al 20% pero los beneficios al 30%.

El potencial de Google aquí, igual que Microsoft por ejemplo, es tremendo.

El mercado lleva años infravalorando el potencial de crecimiento de todo esto. Estamos hablando aquí de la base del MOMENTUM, del que ya hemos hablado en este blog (la principal anomalía de mercado). Es un concepto clave a entender tanto por el lado estadístico como por el lado de comportamiento (psicología), es decir, lo que explica esta anomalía y lo que garantiza que seguirá funcionando en el futuro. Aquí tenemos un ejemplo en acción: el mercado ES LENTO a la hora de reconocer e incorporar datos y noticias que suponen un SALTO en el valor de una empresa. El mercado NO ES CAPAZ DE ANTICIPAR A LARGO PLAZO, porque su foco siempre está en el corto plazo, en la EMOCIÓN, en la noticia puntual. Ese es el motivo por el que la acción de GOOG no recoge, "de golpe", una subida del 50%, y tarda años en ir ajustándose a su "valor intrínseco", es decir, el valor de la empresa en función del dinero que realmente es capaz de generar en el mundo real.

El mercado está ahora mismo más centrado en el miedo a cambios regulatorios por ejemplo, una multa o un comentario de un Senador que dice que sería bueno que la compañía se partiera en dos..., que a la realidad de Google, y a su potencial de crecimiento en YouTube (a monetizarlo más), o Google Cloud.

Se acelera la Recompra de acciones.

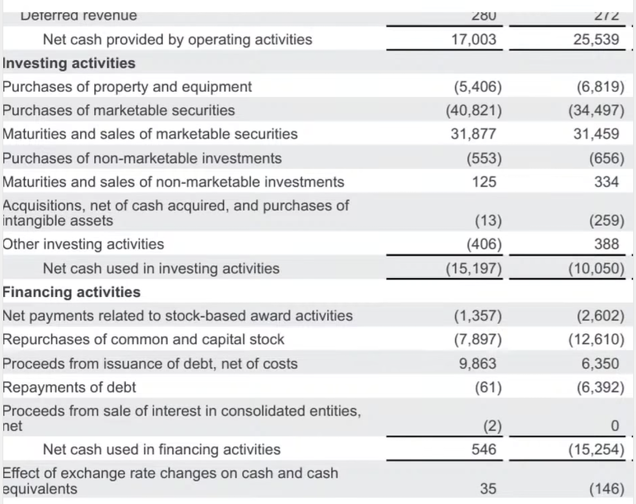

En este último trimestre, la compañía ha acelerado la recompra de acciones, ¡ a pesar de estar en máximos ! Nos dice Alex que Google es una compañía con un negocio maravilloso que no necesite muchos recursos para seguir creciendo. De los 25.000M de cash (dinero) que han generado en el último trimestre (ver resultados), solo ha necesitado 6.800 para crecer. Le sobran casi 20.000 para recomprar acciones, y se ha gastado 12.610M en recompras, subiendo desde los 7.800 del último trimestre.

Todo esto anualizado implica recompras de acciones del 2% de su capital cada año. Si los ingresos crecen al 20%, el impacto de recompras de acciones tiene un impacto amplificado que se va capitalizando año a año. En resumen, el BPA podría crecer a ritmos del 35% anual durante los próximos 5 años.

En resumen, el crecimiento no parece que haya tocado techo. ¿Se equivocará Alex con su optimismo exagerado sobre GOOGLE? Podría ser, pero su razonamiento y los números me parecen muy correctos y muy robustos. La empresa recompra cada vez más acciones y eso es una buena señal.

VALORACIÓN FINAL DE GOOGLE.

Alex termina haciendo un ejercicio sencillo de valoración a futuro. Un BPA que él estima en 150$ para 2022, sobre el que se aplica un PER 30x (habitual en estas empresas de crecimiento), implicaría una cotización de la acción en niveles de 4.500$ (frente a los 3.000$) que cotiza actualmente.

A más largo plazo, para 2025 el BPA podría subir hasta 260$ y aplicando ese mismo PER 30x, nos iríamos a una cotización de 7800$ la acción. ¡Tremendo! Y dice Alex que está siendo conservador, porque calcula un 15% anual de crecimiento durante los próximos 5 años, que es su menor tasa de crecimiento en los últimos 10 años. Tiene todavía grandes palancas de crecimiento que no ha explotado, como por ejemplo Google Cloud, que ha pasado en un año de facturar 3.500 a casi 5.000 millones. Este mercado es gigantesco. Amazon Web Services, está en un rango de 100B, MSTF 30-40B, y serán las compañías que dominen el mercado. Youtube aportará mucho al futuro. Y por último, queda una joya por explotar: ANDROID (sistema operativo de los móviles). Simplemente con que Google cobrara 10$ por cada móvil con Android, hablamos de entre 5000 y 10.000 millones de beneficio anual añadido...

¿Ha terminado entonces la fiesta en Google (y por extensión en las FAAMNG ... y en el Nasdaq)? Estos números no solo muestran que la subida en la cotización de GOOG tiene una explicación fundamental clara, sino que además nos dicen que la subida es SOSTENIBLE.

Por supuesto, las crisis llegan y arrastran. La volatilidad existe. Pero me parece muy importante conocer y comprender estos números, porque son los que, en última instancia, sustentan la cotización de una acción, y por tanto la cotización del mercado en general.

Alex justifica que GOOG cotice a PER 30x con su calidad y crecimiento, y lo compara con otras empresas que no tienen este crecimiento (pero sí calidad) como Procter & Gamble que cotiza a PER 25x. Pero lo que no comenta es que en un escenario de crisis (económica y de confianza), lo que cae en bolsa son las valoraciones de todas las acciones. Es decir, el mercado podría subir la valoración (confianza) de GOOG hasta incluso 40x o 50x como él dice, pero también podría caer a 20x, si la de Procter & Gamble cae a 15x o incluso menos. Quizá haya un exceso de optimismo en su valoración... pero por ahora la realidad le está dando la razón, y año tras año, GOOG sorprende y demuestra que el mercado se queda corto. Es decir, el ser humano es lento en adaptarse a nuevas realidades positivas. Esta es la BASE DEL MOMENTUM como sistema de inversión tendencial, perfectamente aplicable a google (y el nasdaq).

Os resumo todo esto en el siguiente vídeo en mi propio canal de youtube, donde os hago igualmente un breve repaso técnico de largo plazo del gráfico de Google, con los niveles de corrección (retrocesos de Fibonacci) que podríamos ver en un hipotético escenario de recesión Macro o crisis económica.

Os invito igualmente a leer mi post reciente sobre "cómo comprar Google (o cualquier otra acción) para invertir a largo plazo con mucho menos riesgo".

Nota final: Ya está en marcha una nueva edición de mi Curso de Opciones online. Si te interesa aprender de opciones, puedes consultar más detalles sobre el Curso de Opciones en mi web personal. Allí encontrarás 6 vídeos gratuitos de introducción a las Opciones que te permitirán ver si te interesa este mundo y si te gusta mi forma de explicar y transmitir conocimiento.

No dudes en ponerte en contacto conmigo para cualquier duda o pregunta que te surja.

Consulta temario y fechas de mi Curso de Opciones e inscríbete ya desde aquí. Cualquier duda o pregunta, puedes escribirme un comentario, un mensaje privado, un mail, o por las redes sociales.