Vamos a poner un ejemplo muy sencillo sobre cómo usar las opciones para exponerse al mercado en el difícil entorno actual. Recordemos que las opciones son un instrumento, no un fin en sí mismo. Por lo tanto, necesitas tener una visión más o menos concreta de tu estrategia y escenario de mercado para después utilizar las opciones para mejorar el perfil rentabilidad/riesgo de la operación.

Para este post voy a plantear una realidad que para muchos es incómoda: tanto Apple como Google (dos pesos pesados del Nasdaq) son empresas que no solo ganan y han ganado mucho dinero, sino que además siguen creciendo a tasas brillantes, con unos márgenes espectaculares, y con una posición de mercado muy complicada de destronar. Me dejo para un próximo post un análisis técnico-fundamental de Google, que colgaré igualmente en mi canal de youtube, y apoyará el por qué de este planteamiento con opciones.

Muy parecido es el caso de Apple. Y en realidad, de todas las FAAMNG igualmente... y por lo tanto del propio Nasdaq, a pesar del vértigo que pueda dar la subida. Sin duda habrá correcciones. Pero el problema no es una corrección, es decir, incluso una caída del 15% desde máximos. El verdadero problema, que a más de uno le da "miedo", es que se produzca algún cambio impredecible que modifique las reglas de juego. ¿Qué pasa si "de repente" se rompe la supremacía de las FAAMNG? Bueno, podríamos hablar de este tema muy interesante, pero aquí solo quiero plantear una solución muy simple para el riesgo de "cisne negro", es decir, el riesgo de que un momento dado entremos en un mundo nuevo donde alguna de las FAAMNG -o cualquier otra empresa de crecimiento- pueda caer un 40%, un 50%... de forma irremediable. Voy a mostrar cómo podemos cubrirnos de un cisne negro (fraudes contables etc), usando las opciones.

Google cotiza a casi 3.000$ la acción, y el subyacente de una sola opción son 100 acciones, por lo que la inversión mínima con opciones sobre Google sería de 300.000$. Por eso, voy a plantear la estrategia usando directamente el subyacente del ETF que replica al Nasdaq (código: QQQ), que cotiza en torno a los 400$.

Importante: Nótese que no estoy diciendo que esta estrategia me parezca personalmente atractiva en este preciso instante, con Google y Apple cotizando en plenos máximos. De hecho, creo que la sobrecompra del mercado podría dar paso a un susto (caída vertical de corto plazo) en cualquier momento, y ese podría ser un mejor momento para la estrategia (una vez que el mercado haya caído al menos un 5% desde máximos). Al margen de todo esto, lo que digo es que un inversor que esté invertido ahora mismo, o se plantee hacerlo ahora mismo, podría pensar en tomar esa misma posición pero con opciones, para reducir el riesgo extremo.

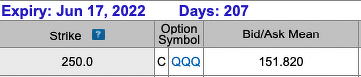

En la tabla anterior muestro la cotización de UNA CALL QQQ 250$ VENCIMIENTO 17-JUN-2022, es decir, dentro de casi 7 meses. Esta Call se puede comprar ahora mismo por 151,82$. ¿Qué significa y qué implica ésto?

Es muy sencillo: pagamos 151,82$ por tener derecho a comprar QQQ a 250$, antes del vencimiento en junio de 2022.

Si ejercemos este derecho, entonces la acción (ETF) QQQ nos costaría en realidad: 250 (coste de la acción) + 151,82 (coste de la opción) = 401,82$.

Tengamos en cuenta que el subyacente (QQQ) está cotizando ahora mismo en 399,3$. Por lo tanto, nuestro precio neto de compra, utilizando las opciones, sería superior en 2,52$, es decir, compramos las acciones del Nasdaq un 0,63% más caro. Dicho de otra manera, es como si estuviéramos pagando una comisión extra del 0,63%. ¿Qué importancia tiene esto en el largo plazo? Realmente muy poca, tanto si el Nasdaq sube otro 20% durante los próximos 6 meses... como si lo baja.

La cuestión CLAVE es: ¿qué conseguimos con ésta comisión "extra" que pagamos?

En primer lugar, desembolsamos unos 15.000$ en lugar de los 40.000$ que tendríamos que desembolsar para una inversión equivalente de contado. Esta es una primera ventaja, pero cuidado: desembolsamos menos, pero la exposición (riesgo o volatilidad) es la misma. Realmente estamos exponiendo 40.000$ en el mercado. La única diferencia es que no necesitamos tener todo el dinero en la cuenta, pero cuidado con confundir "garantías" exigidas por el broker con "exposición o riesgo real de mercado", un error muy habitual (no solo en principiantes). Disponer sólo de 15.000$ para realizar esta estrategia significa en la práctica que estaríamos apalancando.

¿Qué pasaría si el mercado cae por ejemplo un 40%? Ya sabemos que es casi imposible, o muy poco probable. Incluso un -50%... resulta inimaginable, ¿verdad? El QQQ cayendo hasta los 200$, un -50% en 6 meses... Por supuesto, siempre cabe la posibilidad de que cerremos antes la posición. Pero igual podemos hacer con las opciones (cerrarlas antes de vencimiento), así que aquí se trata de valorar el riesgo de cisne negro (donde quizá no nos dé tiempo a cerrar...). Además de desembolsar menos, nuestro riesgo en caso de movimiento rápido extremo es menor.

=> Comparemos el RIESGO del contado (inversión clásica) con las opciones:

- inversión clásica: desembolso 40.000$ y el QQQ cae hasta 200$ (-50%). Pierdo 20.000$.

Recordad que estamos haciendo el ejercicio con el Nasdaq, pero esto también se aplica a cualquier estrategia con acciones que hagamos, y ahí el riesgo puntual de una caída del -50%, ya no es tan improbable (riesgos ocultos, fraudes, nuevas tecnologías, etc).

- con opciones: desembolso 15.000$ y el QQQ cae hasta 200$. Lógicamente, no voy a ejercer mi derecho a comprar QQQ a 250$ puesto que en el mercado está más barato. Pierdo los 15.000$ pagados por la CALL, que son menos que los 20.000 que ha caído el mercado. Me he "ahorrado" 5.000$ de pérdida.

Sin duda es un ejemplo extremo. Pero, ¿qué necesidad hay de exponerse a un riesgo extremo, por remoto e improbable que parezca, sin obtener nada a cambio? Es decir, ¿para qué exponerse a un riesgo -por remoto que sea- si NO ES estrictamente NECESARIO?

=> Comparemos ahora el BENEFICIO del contado con las opciones:

Si el QQQ subiera por ejemplo hasta los 500$, ¿qué pasaría?

- inversión clásica: desembolsé 40.000 y ahora tengo 50.000. Gano 10.000$.

- con opciones: desembolsé unos 15.000 para comprar la opción CALL. El QQQ (activo subyacente) sube a 500$. Ejerzo mi derecho, compro a 250 y vendo a 500 en el mercado. Gano 250 (25.000), menos los 15.000 que desembolsé, gano 10.000$ netos, lo mismo que con acciones.

Como vemos, el beneficio en caso de escenario alcista es prácticamente el mismo con opciones que con acciones (inversión de contado). Hemos hecho los números redondeando, y en realidad con opciones es un poco menor: recordad que pagamos una especie de sobreprecio (comisión extra) al comprar la CALL 250, que equivale a pagar un 0,63% más en el momento de realizar la inversión.

Pero por esa mínima comisión, acotamos el riesgo bajista en caso de cisne negro (y en este ejemplo perdemos solo 15.000 en lugar de 20.000 que habría caído el mercado... pero podría ser más si el mercado cae más, en el caso de una acción concreta que pudiera colapsar un -80% por ejemplo). Mientras que por arriba, tenemos la puerta abierta a máximos beneficios sin tope, en caso de subida libre de la acción.

Esta estrategia se llama "Compra de CALL DITM (Deep In The Money)". La clave es comprar una CALL cuyo precio de ejercicio se sitúe muy por debajo del precio actual del subyacente, porque eso nos va a permitir que el "valor temporal" de la prima sea mínimo (esa es la comisión de la que hablábamos antes). TODO lo que pagamos al comprar la CALL es Valor intrínseco, y para maximizar esa parte, tenemos que buscar CALL que tengan al menos una Delta de 0,8 (incluso 0,9 aún mejor... pero cuanta más delta, más tendremos que desembolsar). La idea es buscar un equilibrio entre "comisión" muy baja, y coste de la prima lo más bajo posible. Este coste de la prima será la pérdida máxima de la operación.

En realidad, comprar una CALL DITM es una forma de colocar un stop loss automático de largo plazo, que está además protegido frente a "gaps" (huecos) en la cotización. Si mañana el valor sobre el que hemos compra CALL amanece con una noticia de fraude y abre abajo un -50% directamente, nuestra posición ya tiene en cualquier caso el stop loss definido y fijado.

Esta es una forma inteligente y muy atractiva de utilizar las opciones. Pero en realidad, la CLAVE de las opciones está en la VENTA, y concretamente la VENTA DE PUTS OTM (debido al Skew de volatilidad que provoca que las PUT OTM coticen mucho más caras que el resto de opciones). Comprender esto es la clave para mejorar la operativa y la relación rentabilidad / riesgo de cualquier cartera. Los grandes inversores, los gurús de hedge funds y demás, utilizan las opciones cuando están disponibles. Los pequeños inversores podemos hoy día hacer prácticamente lo mismo, porque los mercados de opciones han explotado en los últimos 10 años, y tenemos muchas acciones con opciones que se negocian, y con liquidez de sobra. No hace falta plantear si somos inversores clásicos o inversores con opciones: en realidad, todo inversor puede incorporar una parte de opciones a su cartera que le permitirá controlar mejor los riesgos y mejorar la rentabilidad.

Anexo: ¿Qué pasaría si Google cae un 20% en las próximas 2 semanas por ejemplo?

Lo que no he dicho hasta ahora, es que hay otra ventaja en la compra de CALLs DITM. Una CALL 250 con un mercado cotizando a 400 significa que la prima de la opción CALL no incorpora prácticamente ningún valor temporal. PERO si se produjera una caída fuerte del subyacente, pongamos un -20% por ejemplo hasta los 320$, esta CALL 250$ ya no estaría tan ITM. Pasaría de estar 150$ ITM a estar "sólo" 70$ ITM, y esto significa que en su cotización se incluiría una parte creciente de Valor Temporal. Además, la volatilidad implícita habría subido y aunque se trate de CALL ITM, "algo" se notaría. En total, se puede estimar que esta CALL incorporaría unos 8-9$ de valor temporal, y por lo tanto, si el QQQ cayera hasta los 320$ (-20% desde niveles actuales), nuestra CALL 250 comprada por 150$ en lugar de caer 80$ (como el mercado) y pasar a valer unos 70$, valdría seguramente unos 78-79$. Dicho de otra manera, se amortigua un poco el impacto de caídas fuertes que sin llegar a ser "cisnes negros", son también fuertes "cracks de corto plazo".

La compra de CALLs DITM permite, en cualquier caso, reducir el impacto de las caídas verticales, reduciendo la pérdida asociada, mientras que el beneficio en caso de subida siempre será el mismo.

Nota: En breve empieza una nueva edición de mi Curso de Opciones online. Si te interesa aprender de opciones, puedes consultar más detalles sobre el Curso de Opciones en mi web personal. Allí encontrarás 6 vídeos gratuitos de introducción a las Opciones que te permitirán ver si te interesa este mundo y si te gusta mi forma de explicar y transmitir conocimiento.

No dudes en ponerte en contacto conmigo para cualquier duda o pregunta que te surja.

Consulta temario y fechas de mi Curso de Opciones e inscríbete ya desde aquí.

Cualquier duda o pregunta, puedes escribirme un comentario, un mensaje privado, un mail, o por las redes sociales.