Recientemente, el gobierno ha tomado una nueva medida para facilitar la vida de los españoles ante la crisis energética y la evolución del precio del gas natural. La medida conste en la reducción del IVA del gas natural del 21% al 5%. Completando con esta última medida la alteración de la formación de precios de todos los componentes de la energía: combustibles, electricidad y gas.

Sin embargo, aunque la medida en el corto plazo tiende a incrementar la renta disponible de las familias, otra cuestión es si esta es una medida acertada o no. Siendo para ello necesario estimar sus efectos sobre el equilibrio presupuestario y su progresividad o regresividad; además de su efecto sobre el precio del gas y cómo influye sobre el consumo energético y el ahorro de este.

En cuanto al primer punto, el ejecutivo prevé que el coste de la medida de rebajar el IVA del gas sea de 190 millones de euros. Algo insignificante cuando los ingresos fiscales por IVA se han incrementado en 7.000 mill. Cuando además, el previsible incremento del precio del gas reducirá dicho coste e implicará solo un alivio temporal para las familias.

En cuanto al segundo punto de debate, parece que se trata de una medida progresiva beneficiando en mayor medida a los hogares de menor renta, al contrario de lo que ocurre con el descuento de 20 céntimos de los combustibles fósiles. Siendo la razón esgrimida para tal afirmación que el consumo de gas supone un porcentaje mayor de gasto en las familias de ingresos reducidos que en las de elevados ingresos, al contrario de lo que ocurre con los combustibles.

En mi opinión, en este sentido, quizá nos olvidamos que las familias de mayores ingresos ya pagan más impuestos, cuando además, si la medida tiene un coste fiscal, recaerá en mayor medida sobre estos. Motivo por el que la discusión de si la medida es regresiva o no debería quedar fuera de debate.

Independientemente de este hecho, implementar ayudas a las familias vulnerables puede considerarse razonable dada la coyuntura actual. Sin embargo, el objetivo debe ser otro. El objetivo debería centrarse en medidas estructurales que impliquen igualdad de oportunidades para mejorar las rentas de las familias más desfavorecidas, no igualdad de resultados, que es lo que suponen estas ayudas. Si bien, naturalmente, este es un objetivo a largo plazo que no procede plantearse en este momento, pero si podríamos plantear la cuestión de porque se ha hecho muy poco al respecto hasta ahora.

Y en cuanto a los efectos sobre el mercado de gas, precio, ahorro y seguridad de suministro. Debemos recordar que el precio, en términos generales, y en mayor medida del gas natural licuado (GNL), se establece en los mercados internaciones en función de la demanda y oferta global, de tal forma que la menor demanda española exclusivamente tiene poco efecto sobre la formación de precios. Motivo por el que sería conveniente coordinar las medidas entre los distintos países.

Y en cuanto a reducir la demanda para tener stock suficiente, la medida parece ir en sentido opuesto al que necesitamos. La medida no desincentiva el consumo, alterando las señales de los precios yendo en contra del ahorro, incluso según un artículo de el País desincentivando las inversiones en eficiencia energética de los hogares. Algo que además de no viable a corto plazo, creo dudoso, salvo que se acompañe de incentivos, dado el coste de la adaptación.

Adaptación que siempre he considerado adecuada para obra nueva, pero no para vivienda ya construida. Aunque los ingresos fiscales extraordinarios (windfall taxes) del gobierno podrían ser utilizados en este sentido proporcionando ayudas para incidir en el cambio. Sin embargo, ejecutar estas medidas lleva tiempo y llegarían tarde para solucionar la crisis actual.

En cualquier caso, dada la coyuntura, la rebaja del IVA debería ser sustituida por ayudas directas a las familias vulnerables, sin implicar por tanto reducciones de precios. Tanto porque el coste de la medida sería menor, como porque no alteraría las señales de precio de los mercados.

En este sentido, un artículo del FMI indica que paliar los efectos de la crisis energética en 2022 sobre las familias más vulnerables (el 20% más pobre), tendría un coste del 0,4% del PIB, mientras que sobre el 40% lo elevaría al 0,9%. Si bien también indica que la capacidad de cada país se encuentra condicionada por sus preferencias sociales y el espacio fiscal.

Y en lo referente al ahorro de gas, su efectividad se encuentra condicionada por la capacidad de importación y de almacenamiento. En cuanto a la importación, disponemos de de seis instalaciones de regasificación activas, además de un gasoducto operativo, el MEDGAZ procedente de Argelia, ya que las importaciones por el gasoducto MAGREB, que pasa por Marruecos, han sido interrumpidas por las diferencias políticas entre ambos países.

Y en cuanto a la capacidad de almacenamiento, España tiene una capacidad de 3,18 bcm, que supone el 3,1% de la capacidad europea. Encontrándose a 31 de agosto al 84,7% de su capacidad, equivalente a 29.681 TWh (2,76bcm). De tal forma que siendo el consumo mensual español de unos 39TWh/mes en invierno (31,4 TWh de media mensual en 2021), las reservas garantizan en principio un consumo de unos 22 días.

Entre las medidas propuestas por la Unión Europea se encontraba la propuesta de ahorrar un 15% en el consumo de gas, quedando reducida para España al 7%. Para lo cual el gobierno ha tomado una serie de medidas. Algo que ahora no parece tener mucho sentido, ya que solo aproximadamente el 25% del gas consumido se destina a generación eléctrica derivando la demanda preferentemente del sector industrial, que consume del orden del 56% (datos 2019) de la energía https://www.ine.es/prensa/cma_2019_ffe.pdf , sector que ha reducido su consumo un 34%, suponiendo por tanto ya un ahorro de un 20%. Lo cual, por otra parte, no es una noticia positiva, porque refleja la contracción de actividad económica.

Independientemente de este hecho, es importante recordar que es necesaria la solidaridad entre los países de la UE, aunque recubierta en cierto sentido de egoísmo, ya que el hecho de que a la UE le vaya bien, contribuye a que a España le vaya bien, dadas las interconexiones de cadenas de valor intra-UE.

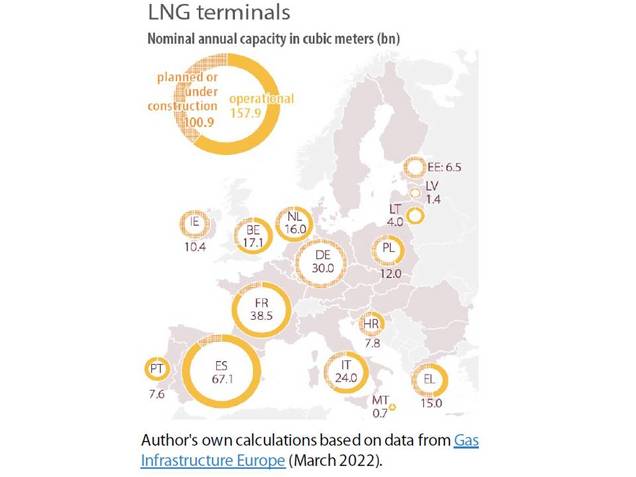

En cualquier caso, una opción para evitar la dependencia del gas ruso y reforzar la seguridad energética, es incrementar y diversificar las importaciones de GNL. La UE-27 presenta una capacidad de regasificación de 158bcm (miles de millones de m3), de los cuales el 37% se encuentra en España (figura siguiente). Residiendo el problema en la limitación para transportar gas desde la península al resto de la UE como resultado de la escasa capacidad de interconexión a través del gasoducto de Irún-Larrau (7bcm).

Figura.- EU gas storage and LNG capacity as responses to the war in Ukraine.

Dada la capacidad de regasificación española sorprende sin embargo el hecho de que España ha presentado saldo comercial negativo con Francia. Según datos CORES, en 2021 las importaciones totales de gas (gas+GNL) de Francia han sido de 20.224GWh, y las exportaciones de 14.091GWh.

En cualquier caso, la capacidad de regasificación española esta desaprovechada como resultado de la limitación de las interconexiones. Motivo por el que ha resurgido la iniciativa de recuperar el gasoducto MIDCAT en los Pirineos Orientales, e incluso construir un gasoducto nuevo que conectase Barcelona con Italia.

La efectividad de estas medidas a corto plazo parece nula. Y a largo plazo, su utilidad limitada, dado que se instalarán nuevas centrales de regasificación en otros países de Europa que contribuirán a puentear a España como hub de distribución. Añadiendo el hecho de que el gas argelino se desplazará hacia Italia y que la importancia de este país se incrementará si se construye el gasoducto desde Barcelona. Es decir, Italia se convertirá en el hub de distribución de gas hacia la UE.

También debemos considerar que la utilización del gas tiene fecha de caducidad, y por tanto los gasoductos pueden ser adaptados para transportar hidrógeno. Sin embargo, en el caso de MIDCAT, la parte construida no está adaptada para ello, siendo necesario aplicar un recubrimiento interno a las tuberías para evitar la fragilización que provoca el hidrógeno en el acero.

Por tanto, incluso si el sueño del actual gobierno se hace realidad y España se convierte en líder mundial en la fabricación de hidrógeno verde, la capacidad de transporte puede ser un factor limitante. El tiempo nos lo dirá.