El gas natural es uno de los combustibles fósiles que será decisivo en la transición energética, principalmente en el caso de la generación de electricidad, como sustituto del carbón. Aunque como veremos posteriormente, la generación de electricidad solo supone una pequeña parte del consumo total de gas.

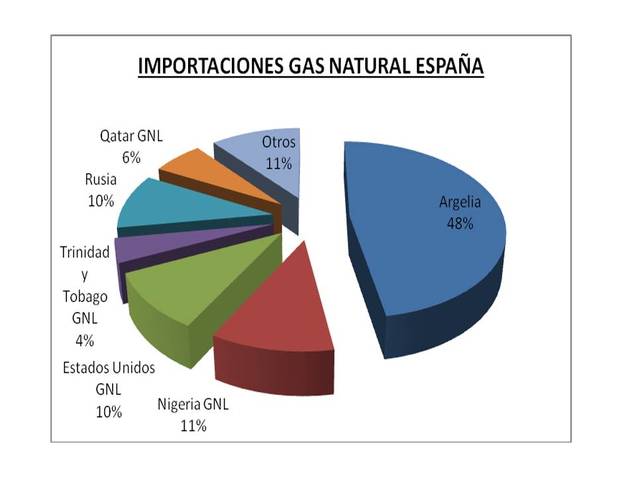

Y en el mercado del gas natural, la geopolítica juega un papel importante, como le ha tocado presenciar en primera fila a España, ya que las tensiones políticas entre Marruecos y Argelia han conducido a cerrar uno de los gasoductos, el Magreb, el de mayor capacidad, que conducía el gas argelino a España a través de Marruecos acabando en Zahara de los Atunes. Este hecho es importante porque Argelia es el principal proveedor de gas de España, presentando una cuota en las importaciones españolas de casi el 50% (figura siguiente), lo que pone manifiesto la importancia energética y dependencia estratégica que supone Argelia para el suministro español de gas natural.

Figura 1. Cuotas de mercado por países de las importaciones de gas natural españolas. Datos CORES entre enero-agosto de 2021..

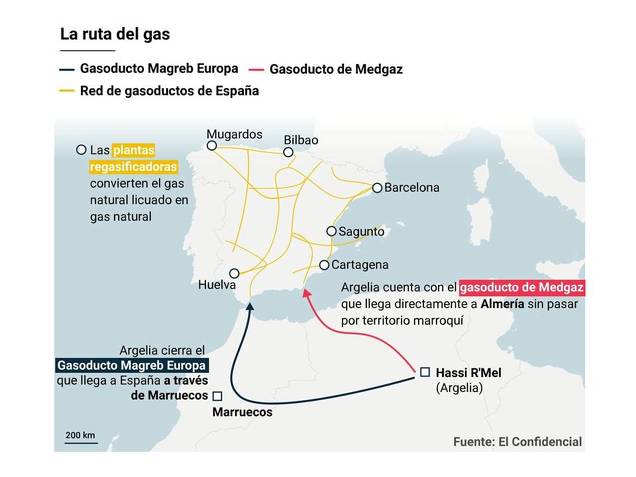

De las importaciones argelinas, el 89% se han llevado a cabo en los primeros ocho meses del año a través de gasoductos, el Magreb y el Medgaz. Este último termina en Almería, aportando ambos aproximadamente el mismo volumen de gas (57.211 GWh Medgaz y 54.546 GWh Magreb en los ocho primero meses de este año) Siendo importante anotar que estos volúmenes no se corresponden con la capacidad máxima que se puede transportar a través de ellos.

Medgaz inició su actividad en marzo de 2011 y presenta una capacidad de 8 bcm/año. (1 bcm son 1.000 mill m3) , mientras que el Magreb tiene una capacidad de 12 bcm después de haber sido ampliada desde los 8,6 bcm. (figura siguiente)

Figura.2- El cierre del gasoducto de Argelia subirá los precios y obliga a España a hacer equilibrios

El cierre del gasoducto Magreb el día 1 de noviembre es resultado de las constantes fricciones políticas entre Argelia y Marruecos, incluyendo entre estas las disputas sobre el Sahara Occidental, en donde Argelia es aliado del Frente Polisario. https://www.cesce.es/es/w/asesores-de-pymes/gaseoducto-magreb-europa-cierre .

El gran perjudicado de este cierre es Marruecos, país que recibía entre 50 y 200 millones de euros al año como “derechos de paso” en función de la cantidad transportada a través de los kilómetros que transcurren por su territorio. A lo que habría que sumar 800 millones de metros cúbicos de gas (el 60% de sus importaciones ) procedentes de Argelia, que Rabat obtenía a precio estable y le permitían alimentar, entre otras cosas, dos centrales eléctricas de ciclo combinado –una en Tánger y otra en Uchda-, que cubren el 10% de la producción marroquí de electricidad y están gestionadas por las españolas Endesa y Abengoa, respectivamente.

Ante la situación, Marruecos ha propuesto revertir el flujo de gas del gasoducto Magreb para poder utilizar el gas argelino a través de España. Pero esta solución parece poco viable, tanto por la necesidad de la materia prima en España, como porque generaría tensiones con los argelinos pudiendo afectar a las importaciones españolas. Motivo por el que en todo caso, las reexportaciones españolas deberían tener un origen distinto al argelino.

Ante la situación, el Ministerio de Transición Energética marroquí licita a marchas forzadas la construcción y explotación de una planta flotante de almacenamiento y regasificación; y acaba de conceder una licencia a la empresa israelí Ratio Petroleum para buscar hidrocarburos en aguas del Sáhara Occidental lindantes con Canarias, planteándose además importar más electricidad de España a través de los dos cables submarinos que unen ambos países.

Por tanto, la situación marroquí, se brinda la oportunidad al gobierno de España de poder negociar con Marruecos transferencias de energía a cambio de otras cuestiones como inmigración o pesca. La cuestión es si, llegado el caso, el gobierno español sabrá aprovechar la ventaja geopolítica de la tensión entre ambos países africanos.

Pero en cuanto a la situación española, la interrupción del paso del gas por el gasoducto Magreb ha originado dudas sobre la capacidad del país de satisfacer la demanda de gas.

Como solución, los argelinos han propuesto incrementar la capacidad del gasoducto Medgaz hasta los 10 bcm e incrementar el transporte como GNL. Ello dado que el incremento de capacidad de Medgaz sería insuficiente para suministrar el volumen de gas que circulaba hasta ahora por el gasoducto Magreb, incluso a pesar de que Medgaz habitualmente era infrautilizado.

Incluido el incremento de capacidad de Medgaz, satisfacer la demanda de los años 2019, o 2021 extrapolándola al año, implicaría importaciones de GNL anuales de 7,1 y 5,6 bcm.

Sin embargo, parece que oficialmente se ha estimado que las necesidades de aprovisionamiento de GNL procedente de Argelia sería solo de unos 3 bcm, requiriendo 35 buques metaneros para su transporte. Sin embargo, la estimación del número de buques es un tanto sorprendente, ya que la capacidad de los metaneros varía entre 1.000 y 267.000 m3, presentando los más habituales una capacidad de entre 125.000-175.000m3. Por lo que considerando una capacidad de 150.000m3, en transporte de 5,6-7,1, o 3 bcm implicaría la utilización de muchos más metaneros de los indicados.

La explicación podría proceder de que la capacidad de dichos metaneros esté expresada en m3 de GNL y no de gas natural, ya que el GNL se encuentra comprimido unas 600 veces con respecto al gas natural.

En cualquier caso, obviando el tema de la capacidad de aprovisionamiento mediante GNL, España posee una gran capacidad de regasificación, representando el 40% de la capacidad de almacenamiento de Europa y el 5,3% de la de todo el mundo.

Pero en lo que respecta al precio, el GNL es más caro, estimándose en 70 mill de euros adicionales por cada bcm de gas, ya que hay que licuarlo y regasificarlo, y además, en situaciones como la actual, de gran demanda de gas, se produce escasez de metaneros incrementando el precio del transporte. Aunque en este caso, no tanto el precio del gas, ya que parece ser que Argelia lo mantendrá.

Haciendo números podemos deducir que importar 3 bcm implicará un coste adicional de 210 mill de euros, lo cual no parece un importe excesivo si tenemos en cuenta que la factura anual de electricidad supera habitualmente los 10.000 mill de euros.

Para España, el incremento de importaciones de GNL no debe ser un gran problema. En la actualidad, aproximadamente el 60% de las importaciones de gas ya se realizan en forma de GNL, aunque en el año 2021 este porcentaje se ha reducido ligeramente, hasta el 50%, probablemente como resultado de la mayor demanda global.

En cualquier caso, las importaciones de gas natural llevadas a cabo durante los últimos meses han sido superiores al consumo, incrementando las reservas, que ya suponen del orden de un mes de consumo, cuando las existencias mínimas de seguridad se encuentran establecidas en 20 días.

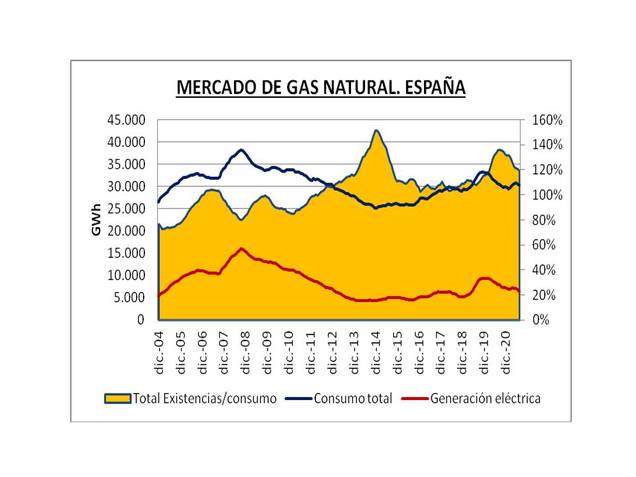

A pesar de ello también, hay que considerar que de noviembre a marzo, los meses más fríos, la demanda gasista aumenta alrededor de un 30% respecto al resto del año. registrándose los picos de demanda e importación de gas natural; y también que el sector residencial sólo representa el 15% del consumo (el grueso va a la industria y la generación eléctrica y que solo un pequeño porcentaje, del orden del 20%, de toda la demanda de gas se destina a generación eléctrica (figura siguiente)

Figura 3.-Consumo total de gas natural (azul) y consumo de gas natural destinado a generación eléctrica (rojo), escala izquierda en GWh, y existencias de gas natural como porcentaje del consumo. Datos de medias móviles mensuales de 12 meses para suavizar las series. Datos CORES.

La capacidad de almacenamiento de gas natural en España es de 34,66 TWh, y a 9 de noviembre, las reservas suponían el 83,13% de la capacidad.

La figura 3 muestra un pico de consumo en 2008, y a partir de entonces una suave tendencia decreciente, la misma tendencia que se observa en la demanda de gas natural para generación eléctrica. Una tendencia inversa al nivel de existencias con respecto al consumo.

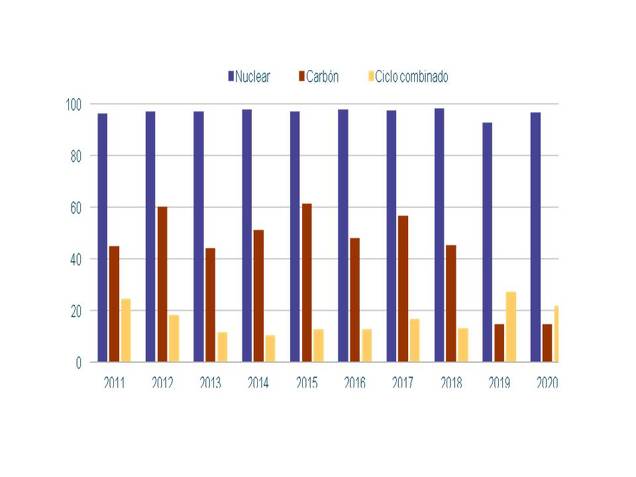

Y si un elemento esencial para la generación, además de tener combustible, es que exista capacidad de generación en las instalaciones, lo que ocurre dado que el coeficiente de utilización de las centrales de ciclo combinado es irrisorio (figura siguiente)

Figura 4. Fuente REE

Por tanto, en la situación actual, podemos deducir que España es muy poco probable que sufra desabastecimiento, aunque si un ligero incremento del precio del gas, que repercutirá sobre el precio de la electricidad.