Me encantan las opciones. Para mi gusto, son una herramienta magnífica para complementar una inversión tradicional de medio-largo plazo en los mercados (que también considero imprescindible). He dedicado algunos artículos a hablar de ellas, pero soy muy consciente de lo despacio que se asimila este mundo. Cada vez que crees que has llegado al fondo de la cuestión, te das cuenta de que aún te falta un golpe de rosca por dar. Eso es lo fascinante de las opciones.

Desde finales de julio tengo en vigor una estrategia lateral-bajista con opciones (sobre el DAX), cuya primera misión es proteger (cubrir) cartera. Hasta ahora hemos tenido dos amagos bajistas fuertes, y en ambos casos he podido comprobar la protección óptima que aportan. La estrategia hasta ahora ha sido correcta, porque mi escenario base era que el DAX no subiría por encima de los 10.000 puntos de aquí a final de año. ¿Conocen Uds. alguna estrategia con la que ganar dinero sobre la base de una información tan "abstracta" como que "el mercado no suba más de un 8% en los próximos tres meses"? Alguno dirá que un escenario que "sólo" aporta la información de que no vamos a subir por encima de los 10.000 puntos es "no mojarse mucho". Quizá lo sea. Pero no me hace falta más.

Y lo que es mejor todavía: si me equivoco y subimos por encima de los 10.000 puntos de DAX, tampoco perdería dinero, simplemente dejaría de ganarlo (compensando lo ganado con la cartera con lo perdido con las opciones).

Ahora vamos a intentar aportar valor a una estrategia ya construida. ¿Está mostrando el mercado vulnerabilidad a la baja? Hasta ahora parece que no mucha. Aunque hay una novedad: los índices USA esta vez son los que lideran el amago correctivo. Europa no cayó más este verano porque EEUU se mostró fuerte. Ahora podría ser al revés: si EEUU corrige de verdad, Europa iría detrás.

Pero en cualquier caso, no planteamos un mercado bajista, sino simplemente una corrección. ¿Cómo jugar ese escenario? No olvidemos algo muy importante: el TIEMPO como factor clave. Si en vez de una desaceleración en ciclo alcista, estamos formando techo antes de recesión y ciclo bajista, en cualquier caso pasarán varios meses antes de dar forma a esa realidad. Paciencia, y no anticipemos acontecimientos.

Sea como sea, el objetivo de este artículo no es plantear un escenario en profundidad, sino mostrar cómo explotar un escenario de lateralidad planteado.

Cómo explotar lateralidad de mercado.

Si pensamos que el mercado no va a caer, podemos comprar acciones (ó ETF sobre índice) cuando nos acerquemos a soportes, ó mejor aún, cuando se rompan y haya miedo en el ambiente. Pero con esa estrategia tenemos que inmovilizar todo el capital invertido, y tenemos poco margen de maniobra.

Además, tenemos que tomar DOS decisiones: la de comprar y la de vender, condicionando ambas el resultado de la estrategia. En la venta de opciones sólo tomamos UNA decisión, y si todo sale bien (ó regular), lo demás es dejarse llevar. Más adelante podemos tomar decisiones complementarias, reaccionar a lo que haga el mercado, ó no.

Con la estrategia actual de opciones, si el mercado cae, ganamos. Es una estrategia lateral-bajista porque si el mercado cae poco, ó no cae, no perdemos, e incluso ganamos algo. Pero donde más ganamos es si cae de verdad el mercado. ¿Cómo equilibrar eso? Muy sencillo: vendiendo PUTS OTM, es decir, vendiendo opciones de venta, fuera de dinero. En concreto: vendiendo por ejemplo PUTs 8700.

¿Qué conseguimos con ello?

1. Seguir ingresando cash. Al vender, funcionamos como "emisores" de prima. El que nos compra la PUT 8700 sólo ganará dinero si el DAX cierra por debajo de 8.700 puntos en diciembre. En el resto de casos, nosotros nos quedamos el importe de la PUT vendida.

2. Añadimos una pata alcista a nuestra estrategia lateral-bajista, equilibrando un poco el sesgo bajista (ver gráfico al final del todo). Es una forma de amarrar los beneficios actuales de la estrategia inicial de opciones, sin tener que cerrarla.

Alguno pensará que todo esto es mucho lío para poco rendimiento. Hagamos números. ¿Merece la pena en términos de TAE?

Un cálculo sencillo.

La PUT 8.700 se puede vender por 114,8 puntos (aprox). Vence el 19 de diciembre, es decir, dentro de 11 semanas.

Hacemos cálculos sin apalancar (como siempre debe hacerse), es decir, sobre el nominal de los 8.700 puntos (ó euros) que tendremos que invertir si sale mal: si el DAX cae por debajo de 8700, la persona que nos compró la PUT, la ejercerá. Es decir, venderá a 8700 (y nosotros tendremos que comprar a 8.700).

Pues bien, sobre esos 8.700 de inversión, podemos ganar un máximo de 114,8 puntos en 11 semanas. Es decir: 114,8/8700=1,32%.

A ese ritmo (lineal), en 52 semanas (un año) la ganancia sería de un 6,14%. ¡Sólo por el paso del tiempo! Tenemos incluso bastante margen:

1. si el Dax sube, ganamos esa TAE del 6,23%.

2. si el Dax sube y baja, ó baja y sube, es decir, permanece en rango lateral, también ganamos esa TAE del 6,23%.

3. si el Dax baja, pero no mucho, ¡también ganamos! Con el Dax en los 9.300 puntos en el momento de extraer estos datos (9h30), tenemos 600 puntos de caída de margen, un 6,45%.

En resumen: ganamos si sube, ganamos si permanece lateral, y ganamos si cae menos de un 6,45%.

¿Dónde está el truco?

Como siempre, es cuestión de probabilidades. La estrategia es buena, pero puede salir muy mal si hay un crack en el mercado. ¿Cómo de mal? Pues igual que si hubiéramos comprado el DAX a 8.700 puntos. La probabilidad de ganar es muy superior a la de perder. Pero el beneficio en caso de ganar es mucho menor que la pérdida en caso de perder. Por eso salen éstos números. La clave está en que el mercado considera probabilidades distintas a las que nosotros le atribuimos. Ganaremos si nuestra visión probabilística del mercado es más o menos correcta. Ahí está la clave, y ahí es donde tenemos que aportar valor añadido. Las opciones permiten explotar escenarios de mercado mucho más complejos que la tradicional bi-direccionalidad del long/short.

¡ OJO ! Recuerden que ya tenemos una estrategia lateral-bajista en mercado. Tenemos PUTs 9.100 compradas (y CALLs 10.000 vendidas). ¡Gran noticia! Porque en realidad, la venta de PUT 8.700 no tiene riesgo: si el Dax cae por debajo, tenemos una PUT 9.100 comprada que cubrirá la caída. Por lo tanto, lo que en realidad está haciendo la venta de PUT 8.700es limitar nuestra ganancia a la baja. Si el mercado se hunde de golpe, sólo ganaremos el intervalo 9.100-8.700.

Estamos "capando" la cobertura bajista de nuestra cartera. ¿No es eso lo que queríamos? Apostamos por un alto en el camino, pero no por un giro brusco de tendencia. Transformamos la estrategia en más lateral que bajista (aunque sigue teniendo sesgo bajista), y sobre todo, metemos más THETA a la cartera, es decir, incrementamos el ingreso diario por el paso del tiempo. Hemos pasado de una estrategia de cobertura a coste cero (a cambio de limitar beneficio por encima de los 10.000 puntos), a una estrategia de ganancia de 114,8 puntos (TAE 6%) en caso de mercado lateral, y hasta un 28% TAE si el Dax cae por debajo de los 8.700 puntos.

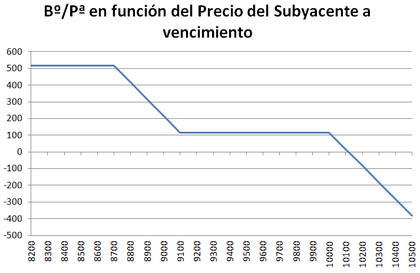

En el siguiente gráfico vemos cuál sería el Beneficio ó Pérdida a vencimiento (19-dic-2014) en función del precio que tenga el DAX ese día de vencimiento:

- Sólo entramos en pérdidas por encima de 10.100 puntos.

- hasta 9.100 puntos, ganamos 114

- entre 9100 y 8700, el beneficio va creciendo hasta 516 puntos

- por debajo de 8700 puntos, el beneficio ya no crece más.

Conclusión.

En realidad estamos hablando (sin mencionarlo) de los SPREADS de opciones:

1. Compramos la PUT 9.100 (a finales de julio, con el DAX en 9.600 puntos)

2. Vendemos ahora la PUT 8.700 (con el DAX en 9.300).

En este caso, ingresamos dinero porque la Put 9100 la compramos más arriba. Pero los SPREADS comprados normalmente cuestan dinero.

En próximos posts veremos los SPREADS VENDIDOS, que es la forma más maravillosamente simple de ingresar dinero por el paso del tiempo a la vez que limitamos el riesgo.