El Dow Jones venía con ánimo positivo tras romper al alza el canal chartista:

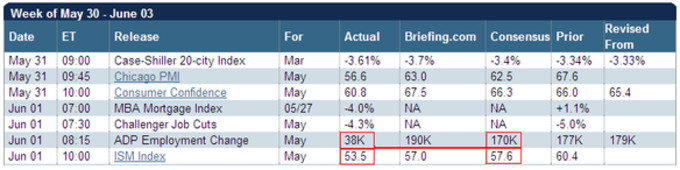

Pero un dato de empleo (ADP) excepcionalmente malo, y un peor de lo esperado dato del ISM, rompieron a la baja con fuerza el canal chartista en la que habian no pocas esperanzas puestas por parte de los analistas técnicos.

(ADP salió en 38,000 cuando la expectativa era 170,000 puestos privados de trabajo creados y el índice ISM también salió lejos de las expectativas).

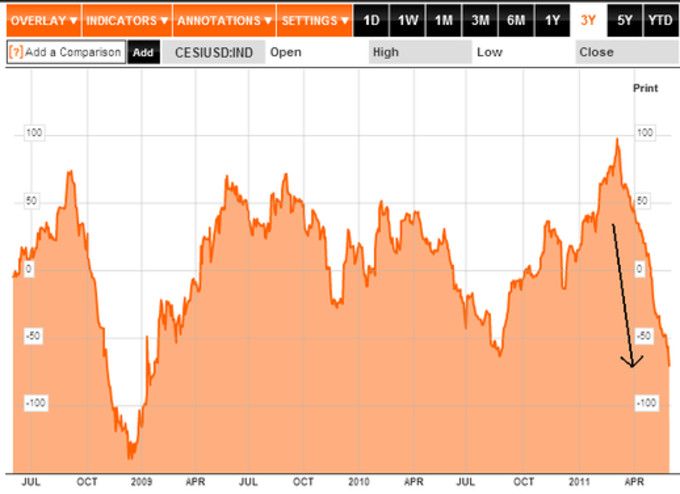

Ambos datos, vienen en la línea de lo comentado aquí hace un mes sobre el enfriamiento de los datos macro y que bien representa el índice de sorpresas económicas USA, índice que representa si los datos macros están batiendo o no las expectativas del mercado/analistas:

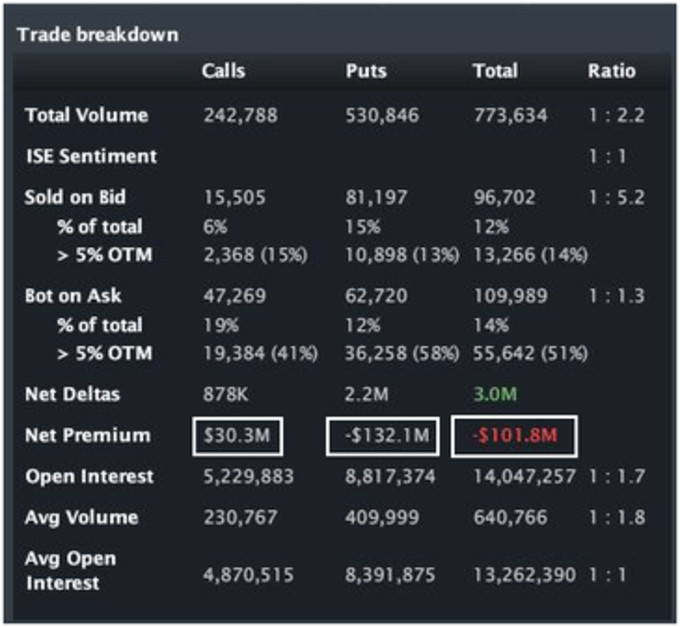

No obstante, a pesar de la fuerte venta que se llevó 30 puntos del SP500, la volatilidad no subió tanto como cabría esperar. Parece ser que los vendedores de opciones se hincharon a vender puts con la caída:

Ayer, y justo antes de que la plata se viniera abajo, vendí mi posición (en beneficios) que había adquirido casi en el suelo de hace unos dias. Lo hice porque al salir los dos datos tan malo, sentí que estaba demasiado expuesto a un solo lado del mercado (risk-on trade). De esa manera, aparte de posiciones testimoniales mi cartera se componía de dos productos: Flat y futuros del VIX de junio.

Flat (corto de curva tipos americana) ante tal venta que se vivió ayer en los mercados, se comportó muy bien. De hecho, todo lo que perdí en posiciones de futuros del VIX lo cubrió la posición en Flat. Centrándome en el VIX que es lo que ocupa mi mente estos momentos, esto es lo que se vio ayer:

Como se ve, desde primera hora el VIX de junio no dejó de subir y especialmente se aceleró en los compases finales de la jornada, a medida que se confirmaba que el mercado no encontraba suelo. En este rally del VIX de junio, se esfumaron la mitad de mis ganancias obtenidas desde la mitad de mayo (circulo).

Normalmente, soy muy generoso con las posiciones y dejo que retrocedan mucho, siempre y cuando estén en el terreno positivo desde el momento en que introduje la operación y especialmente cuando me siento cómodo por tener otra posición (FLAT) que cubría el pequeño desastre que se estaba produciendo en la posición corta de VIX. No obstante, siempre cuando el mercado cae a plomo y se era consciente de que esto podía pasar, uno se pregunta si podía haberlo hecho mejor y haber salido cuando el VIX empezó a subir. Es muy fácil mirar al pasado y decir que lo pudimos hacer mejor, pero en este caso creo que sí, que tras los dos datos malos referenciados antes y sobre todo ante la cancelación del canal chartista (

leer sobre figuras chartistas canceladas), se pudo haber salido de la posición corta del VIX cuando este estaba en 17.20 aprox.

Sí, pude estar más avispado y no hay manera que no me castigue un rato por eso, pero también soy consciente que la perfección no existe y que las reacciones mentales en intradía no son lo mio y es imposible ser una máquina. Y sobre todo teniendo en cuenta, como dije antes, que me puedo permitir este tipo de dudas siempre y cuando mi posición inicial esté en ganancias, lo cual es el caso y sigo ganando un 2% con mi posición de futuros. A partir de ahí, de mi entrada inicial, es donde dejo poco margen de negociación a mi lado más ambicioso.

Explicado el día de ayer, la cuestion es ¿y hoy qué?

Lo primero de todo, hay que respirar un poco, y ya alejados de la fuerte venta de ayer, se puede pensar con más cordura.

Lo segundo es que hay que entender que no se han perforado soportes de corto plazo (mirar primer gráfico de este artículo). Lo siguiente, que a pesar de la fuerte venta de acciones, la volatilidad no subió mucho. Está claro que si se rompen soportes va a ocurrir al revés: aunque el mercado caiga solo 10 puntos por debajo de ese soporte, los vendedores de opciones van a empezar a temer y ahí si que se va a acelerar la subida de la volatilidad (VIX).

Lo tercero a tener en cuenta es que ambos datos (el ADP y el ISM) aún siendo mucho peor de lo esperado siguen estando en terreno de lo que se considera expansión económica.

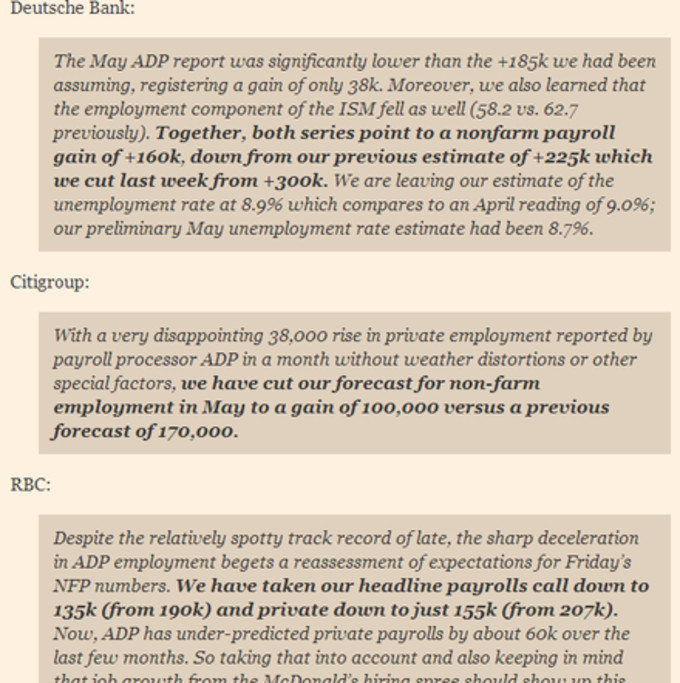

Lo cuarto, es que estos malos datos y, especialmente el ADP de empleo, han hecho que los analistas hayan rebajado sus estimaciones para el importante dato mensual de desempleo que veremos el viernes. Esto es importante mencionarlo, porque no es que el mercado haya caído directamente porque el ADP o el ISM son malos, sino que el mercado ha caído también adelantándose a que el viernes el dato de paro será mucho peor de lo esperado. Vemos en esta imagen de FT Alphaville como las distintas casas de análisis emiten notas rebajando sus expectativas:

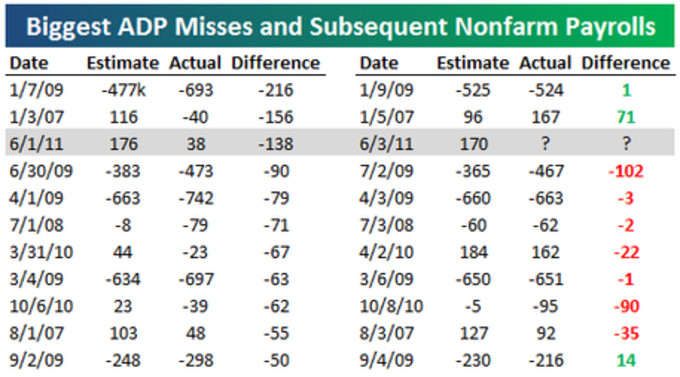

Esto último quiere decir que el mercado ya ha puesto precio al dato de desempleo del viernes. Por tanto, en mi opinión, y aún sabiendo que hoy sale el dato de initial claims, creo que el mercado no caerá hasta el viernes que es cuando se confirmará si el nuevo consenso es correcto o no. Y aquí viene la nota positiva: otras veces en el pasado, el dato ADP ha mostrado una lectura mucho peor de lo esperado, pero después no se ha visto reflejado en el dato mensual de desempleo que sale siempre dos días después:

De hecho, en las dos peores disonancias ocurridas entre expectativas y dato final de ADP, se ve que luego el dato de desempleo salió tal y como se esperaba (o incluso mejor). ¿Y si ocurre otra vez en esta ocasión? ¿qué hará el mercado? Desde luego da que pensar esta tabla y que las casas de análisis hayan rebajado tan rápido sus expectativas para el viernes, por que como se ve en esta tabla, en al menos 8 veces (de 13), el dato de desempleo del viernes ni de lejos salió tan malo como podría pensarse tras los malos datos del ADP.

He mirado rápidamente por encima los primeros cinco casos y no parecen que hayan afectado a la tendencia de fondo que ya traía el mercado. De hecho, el caso donde el dato de desempleo del viernes salió mejor de lo que podría haber augurado el ADP (3-enero-07), el mercado siguió subiendo, pero curiosamente también en el caso donde un mal dato ADP si fue un augurio correcto de un peor de lo esperado dato de desempleo (30-junio-09), el mercado también siguió subiendo.

Por tanto, me mantengo optimista con mi posicion corta de volatilidad, si sigue subiendo el VIX cierro, me lamentaré y a otra cosa. El mercado ha descontado ya un mal dato de empleo el viernes y la historia sugiere que el ADP, aún teniendo fuerte correlación con el dato de empleo de los viernes (lógico), también ofrece fuertes disparidades que luego no se cumplen. También demuestra la historia que las tendencias previas no suelen romperse, Vigilar soportes, y si el dato de desempleo del viernes no sale tan malo, entonces mantener y dormir como un bebé el fin de semana.