En la primera parte de este artículo hablé sobre los fantasmas de la inversión, aquellos pseudoprofesionales de bolsa que sólo se atreven a comentar sus operaciones cuando ya las han cerrado para asegurarse de que mantienen una imagen sesgada a su favor.

Sin embargo, lo contrario me parece más adecuado. Hablar de tus posiciones abiertas te ayudará a aclarar ideas y a recibir otros puntos de vista, lo que te servirá o bien para entrenarte a escuchar a gente que confunde factores de riesgo con la realidad (qué grandes palabras de Hugo Ferrer) y a desmontar sus argumentos o bien para darte cuenta de que te dejaste en el tintero información muy relevante que te debería hacer reflexionar sobre tu operación. Todo son ventajas, ¿o es que de verdad te preocupa errar y que gente que ni siquiera conoces te considere un pardillo?

Por ello, en este artículo publico mis cuatro restantes posiciones abiertas. El resto las podrás encontrar en el artículo anterior.

Altia

En mi artículo de octubre sobre Altia expliqué por qué finalmente había llegado el momento de invertir en Altia. Llevaba ya varios meses con el ojo puesto en la empresa pero sus precios me parecían demasiado elevados para comprar. Tal y como recomiendan muchos de los grandes, me gusta anotar en cuatro frases a qué se dedican las empresas que analizo, cuánto estoy dispuesto a pagar por ellas y por qué. De esta manera siempre puedo controlar que mi historia inicial sigue siendo coherente y evito autoengañarme. Si las cosas no salen tal y como estaban planeadas, se replantea la situación o se abandona la posición. Esto es lo que escribí sobre Altia en mis notas dos meses antes de comprar:

Altia es una empresa de consultoría informática y servicios TIC. Su mayoría de ingresos provienen de servicios, por lo que es usuaria de tecnología y no productora. Tiene un ROA superior al 10%, una relación deuda/ebitda del 1,5 y planea aumentar sus beneficios, que están creciendo enormemente gracias a adquisiciones, mediante economías de escala y expansión a nuevos mercados. BPA 2013 de 0,43 céntimos por acción, BPAe 2014 de 0,47 céntimos por acción y BPAe 2015 de 0,72 céntimos por acción (cálculos de la empresa). Sus previsiones para 2012 realizadas en 2010 fueron superadas (+28% ebitda en 2 ejercicios). Casi no tiene presencia institucional (Metagestión).

6,80€ por acción es el precio que presenta un buen margen de seguridad y permitiría que la empresa no cumpla con sus expectativas de BPAe 2015 de 0,72. Se podrían rebajar hasta 0,55 y todavía me ofrecería un 10% anual de rentabilidad.

Como ya comenté en el artículo anterior, suelo ser bastante conservador en mis valoraciones y expectativas (a las que siempre les hago una buena rebaja porque sí). Por ello me permití comprar a un precio algo superior, el deslizamiento también aportó su grano de arena y mi precio medio acabó siendo 7,30€. Mi intención era acumular si seguía bajando pero no tuve oportunidad. Ahora toca esperar los resultados de 2014 y volver a echar cuentas.

Freeport McMoRan

La secuencia de mayúsculas y minúsculas de su nombre no debe confundir, no se trata de un nick molón. Esta empresa minera que vive primariamente del cobre tiene reservas para 27 años de este mineral, 25 años de oro, 33 de molibdeno y 12 de petróleo.

La producción actual son 4400 millones de libras de cobre, la cotización actual es de 2,64 usd/lb y los costes de producción de la empresa son de 1,50 usd/lb. Los costes varían ampliamente de una región a otra, pero la que más pesa al rebajarlos, Indonesia (1,12 usd/lb), tiene una magnitud considerable y las reservas 2P en el país pueden mantener esta producción durante 30 años. Dicho de otro modo, no se van a agotar las minas lowcost de la empresa en dos meses haciendo que el coste de producción se dispare pronto.

Por tanto, con el precio actual del cobre, la empresa genera una caja de 5.016 millones de dólares. Si le quitamos un 24% de intereses minoritarios y un 30% de impuestos, nos quedan 2.598 millones de dólares para una capitalización de 22.000 millones, un 11,8% de rentabilidad anual (6% calculándolo con el valor de la empresa y aún tendríamos que añadir los intereses de la deuda al beneficio neto) sin tener en cuenta las inversiones de la empresa para ampliar su producción ni el beneficio generado por la producción de oro, petróleo y molibdeno.

La empresa tiene algún pero, como los niveles elevados de deuda que probablemente hagan que se recorte el dividendo y que aprovecharé para acumular cuando se produzca la estampida de salidas. De momento mi primera posición la tengo abierta en 22 USD. Llevo vendiendo puts desde los 30 USD pero casi siempre me saltaron los stops y en 22 USD decidí entrar junto a algún insider que otro.

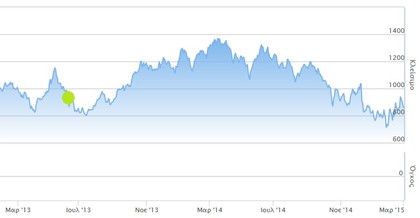

ATHEX 20

Ya hace casi dos años desde que invertí en Grecia y hoy la pregunta es la siguiente: ¿Está Grecia mejor hoy que entonces? Hoy el PIB de Grecia crece, entonces caía un 3-4%, hoy el déficit está bastante más controlado que el -12% sobre PIB de aquel año y hoy Grecia crea empleo y su paro ha caído ya más de dos puntos desde entonces. Por tanto, mantengo mi posición e incluso he acumulado recientemente, lo que me ha permitido volver a la zona "neutra" junto a las ganancias de algunas opciones que he ido vendiendo por el camino (aunque el gráfico del índice muestra que estoy más o menos donde empecé, los ETF lo han hecho peor).

Tengo poco que añadir al ruido de estos meses. Mantendré mi posición hasta que cambien los datos, pero podría haber ahorrado una parte más grande de las caídas con salidas puntuales en roturas de mínimos. A partir de ahora, gestionaré de manera más activa mis posiciones en índices.

IBEX 35

Abrí mi posición en el Ibex sobre los 9500 en diciembre de 2013. Es gracioso recordar que por aquel entonces me habría gustado comprar mejor a 9000. ¿Quién no querría comprar hoy a 10.500? El síndrome de los 500 puntos menos siempre está ahí, hay que aprender a convivir con él.

Mis razones para invertir en Ibex son también macroeconómicas y mi análisis viene a ser el mismo. Aunque esta posición ha evolucionado mejor y no ha estado prácticamente en pérdidas, ha habido varios momentos de libro en los que podría haber salido para ahorrarme alguna caída que otra y no lo hice. Comprar y mantener hasta que cambien los datos macroeconómicos no es complicado, pero saber cuándo salir estratégicamente durante varias sesiones sin cambio del trasfondo puede marcar una diferencia que pretendo aprender a conseguir.

Aquí concluyen mis posiciones. Junto a las mencionadas en el artículo anterior, la cartera de Greenblatt y un par de posiciones pequeñas que tengo en Coca Cola y en Microsoft (la llamo la cartera gratis porque voy comprándolas con las primas de las puts que voy vendiendo cuando veo oportunidad) conforman mi cartera actual. Seguiré informando sobre cambios y novedades para evitar convertirme en un fantasma de la inversión.