Tempus fugit

Ya ha pasado medio año desde que iniciara una cartera real aplicando las reglas de la fórmula mágica de Joel Greenblatt con una confianza ciega en su método. Sin modificaciones, sin añadidos, sin ningún toque de mi propia cosecha.

Seis meses después, el S&P 500 está 90 puntos más arriba, lo que supone una revalorización de +4,5%. La cartera de Greenblatt no ha tenido una evolución tan favorable y se encuentra en un -1,73%, comisiones incluidas. Los dividendos no están incluidos en ninguno de los casos.

Nuestro buen amigo Joel afirma que estos posibles largos periodos de pérdidas respecto al índice de referencia son los que hacen precisamente que la fórmula funcione. El cortoplacismo del ser humano, incluso de aquellos que se consideran inversores de largo plazo, hace que varios ejercicios de rentabilidad negativa en relación con la referencia provoquen dudas sobre el método y que la gran mayoría de inversores prefiera optar por otras estrategias de inversión de más corto plazo que incluyen un seguimiento más activo de la cartera, órdenes SL... Ser largoplacista, value o, en general, parroquiano de cualquier tendencia que requiera grandes dosis de paciencia y tranquilidad es facilísimo de palabra. Conozco a algún inversor value que nunca ha mantenido una posición durante más de ocho meses... Bendita impaciencia humana, diría Greenblatt, que hace que los pacientes se puedan beneficiar de las ineficiencias del mercado que la fórmula mágica explota.

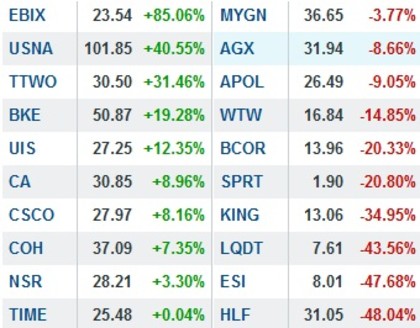

Sin más dilación, he aquí los resultados de la cartera seleccionada por la fórmula hace ya medio año.

EBIX se sitúa en cabeza con un impresionante +85%. Una empresa que vende software y otras soluciones tecnológicas propias a compañías aseguradoras y que prácticamente no tiene seguimiento de analistas. Su negocio es aburridísimo, desde luego... si alguien me hubiese dicho que mire una empresa que vende software a aseguradoras ni la habría mirado, menudo peñazo. Además, no me considero capacitado para evaluar si sus servicios satisfacen a las aseguradoras y en qué medida.

En el supuesto de que alguien me hubiese sugerido esta empresa y me hubiese atrevido a analizarla, en un análisis de 20 minutos habría visto una empresa sin deuda neta, con una generación de caja estable y con un modelo de negocio con una alta fidelización de clientes (el 80% de las ventas son recurrentes). Sus ventas y beneficios no dejaron de crecer hasta hace un par de años, cuando se iniciaron varias investigaciones de la SEC a la empresa para resolver sospechas de lavado de dinero y de prácticas contables dudosas. Recientemente la tormenta se disipó favorablemente para la empresa y el mercado ha vuelto a reconocer su potencial.

Obviamente, un análisis de 20 minutos no es suficiente para adoptar una decisión de inversión, pero echar un vistazo a las características comunes de las empresas seleccionadas por la fórmula mágica y su evolución nos puede ayudar a averiguar cuáles son las razones por las que el mercado infravalora algunas compañías temporalmente y a dilucidar cuándo estas razones están justificadas y cuándo no.

Todas estas compañías cumplen dos premisas según la fórmula mágica: son baratas y eficientes. Sin embargo, algunas acabarán el año (tiempo sugerido por la fórmula antes de rotar la cartera) con grandes revalorizaciones, mientras que otras se habrán hundido incluso más. Como la fórmula sólo consta de componentes cuantitativos, los resultados dispares de sus empresas nos pueden servir para ver cuáles son las características cualitativas que debemos considerar en nuestras inversiones y qué indicaciones nos pueden avisar de que estamos ante trampas de valor.

En tres meses tendremos una nueva revisión.

Aquí encontrarás el resto de artículos trimestrales sobre esta cartera de la fórmula mágica.