Año 2000 , inicio de la crisis punto.com ¿Que papel jugó el cruce EUR vs USD? Vamos a verlo a continuación.

En un post anterior realizé un estudio para determinar cuando hay que estar en dólares o en euros. Si utilizamos activos con moneda base en dólares tenemos que decidir si los compramos a pelo o cubrimos divisa. Como ya vimos en el anterior post, cuando USA es más fuerte el resto del mundo y tiene momentum positivo, no merece la pena cubrir cartera por lo que compraremos en dólares. Sin embargo si USA es más débil que el resto del mundo o tiene momentum negativo merece la pena cubrir los dólares de la cartera.

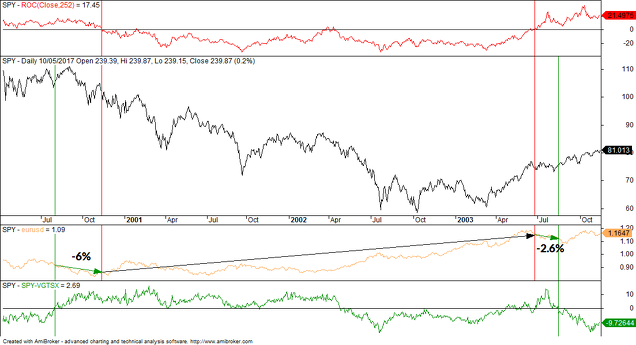

Déjame mostrarte la imagen de la crisis punto.com.

-En el panel de arriba, en rojo, tenemos la tasa anualizada del SPY, por lo que cuando es negativa nos refugiaremos en activos fuera de riesgo y en moneda EUR o cobertura dólares.

-En el siguiente panel (negro) tenemos el mercado americano representado por SPY

-El tercer panel es el EURUSD.

-Último panel (verde) para el ratio de la tasa anualizada entre USA vs All-USA.

Las dos líneas verticales rojas indican el momentum negativo del mercado. Como he dicho, cuando la tasa anualizada del mercado Americano es negativa estamos fuera del dólar. Puedes ver cómo en ese tramo el Eurodolar subió 33% (flecha negra). Imagina si te comes la corrección del mercado USA + el 33% del efecto divisa. Lo más importante no es sacar beneficio de las divisas, como mínimo, no hay que hacer grandes cagadas.

Si nos vamos al año 2000 antes de salir fuera de la renta variable, puedes ver como el ratio SPY-VGTSX ( All world ex US) nos indica a mitad de Julio que pasemos de VGTSX (con divisa cubierta) a SPY. Desde que se compra SPY hasta que pasamos a cash podemos observar que nos beneficiamos del EURDOLAR un 6%. Por curiosidad decirte que en ese tramos SPY perdió un 1.83% pero compensó con el efecto divisa.

Si nos vamos a final de Junio del 2003 cuando toca volver a entrar en la renta variable, puedes observar que SPY tienes más fuerza que VGTXS durante algo más que un mes. La compra de SPY hasta que se cambia a VGTSX supondrá un incremento del 0.8% en el precio más un incremento del 2.6% por efecto divisa. A partir de mediados de Agosto está más fuerte VGTSX hasta la próxima recesión del 2007, por lo que estaremos con divisa cubierta.

En el ejemplo de este post, has podido comprobar como podemos beneficiarnos del efecto divisa con una sencilla técnica de fuerza relativa. En el siguiente post repasaré el efecto divisa en la crisis 2007 - 2009.