Las sociedades actuales han incidido en programas sociales que incluyen el estado de bienestar y mejoran la calidad de vida de los ciudadanos. Pero ello implica obtener los fondos necesarios para satisfacer el estado de bienestar que deseemos, y por tanto la necesidad de obtener ingresos tributarios.

La obtención de ingresos tributarios implica crear una estructura impositiva, que puede ser diferente entre países, tanto por los tipos de impuestos, los tipos impositivos a que se encuentran sujetos, como las bonificaciones, deducciones y exenciones, que nos determinaran los tipos efectivos de dichos impuestos y condicionaran la presión fiscal (ingresos tributarios/PIB).

La presión fiscal es considerada como un indicador del sacrificio fiscal que realizan los individuos para hacer frente a sus impuestos. Indicador que se ha utilizado políticamente para justificar subidas de impuestos pero cuya base argumental puede ser muy discutible. Motivo por el que se han buscado indicadores alternativos, como el de esfuerzo fiscal (índice de Frank), que tampoco se ha salvado de las críticas.

La cuestión es que es necesario buscar un equilibrio entre ingresos tributarios y estado de bienestar (gastos), debiendo ser mayores los ingresos tributarios cuanto mayor sea el estado de bienestar, tanto en amplitud como profundidad. Es decir, la población que abarque así como las prestaciones financiadas y su cuantía. Sin que ello implique naturalmente y necesariamente renunciar a que se lleve a cabo un control de la eficiencia del gasto.

Pero teniendo en cuenta la necesidad de financiación, y por tanto de impuestos, debemos recordar que los impuestos generan una distorsión sobre la economía al interferir en la asignación de recursos . Como por ejemplo a través de modificaciones en oferta y demanda de trabajo (en sus márgenes extensivos e intensivos) , ahorro e inversión, y afectar al nivel de economía sumergida y estructura del gasto privado.

Por tanto, se deben tratar de minimizar las distorsiones provocadas por los impuestos. Y en este sentido es esencial un buen diseño de la estructura fiscal, en el sentido de que aunque los impuestos implican pérdidas de eficiencia, no todos los impuestos son igual de distorsionadores de la economía.

Entre los ejemplos que podemos poner, a nivel de IRPF, los incrementos reducen la renta disponible y su consumo, que vendrá determinado por la propensión marginal al consumo (PMC). Si bien, esta puede variar en función de distintos factores, además del volumen de ingresos (a menores ingresos más consumo), como la capacidad de acceder a crédito (otra cuestiones el análisis de riesgos bancarios que les permita acceder a crédito) , incertidumbre económica, o el índice de confianza del consumidor, que es independiente del nivel de ingresos pero condiciona el gasto y el ahorro.

La cuestión es que el menor consumo de los hogares reducirá la demanda agregada, lo que reducirá la inversión y creación de empleo contribuyendo a contraer el PIB potencial, que es un indicador de la capacidad de creación de riqueza de un país.

Como ya he comentado anteriormente, Tax Foundation ha analizado la calidad de los sistemas impositivos, elaborando un Índice Internacional de Competitividad Fiscal, haciendo referencia a la competitividad y neutralidad de los distintos sistemas fiscales.

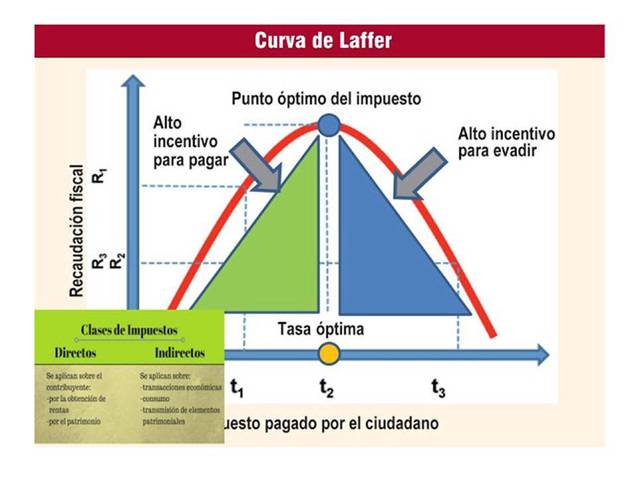

En la evaluación de la presión fiscal óptima se ha utilizado frecuentemente la curva de Laffer, que relaciona los ingresos fiscales con los tipos impositivos (figura siguiente), y puede ser utilizada para evaluar el conjunto de la presión del sistema impositivo como de cada uno de los impuestos.

Siendo importante puntualizar en este sentido que no cualquier tipo de rebaja fiscal implica un incremento de ingresos fiscales, ya que por ejemplo, en España, los ingresos fiscales se encuentren en el tramo ascendente y a la izquierda del punto de inflexión de la curva, de tal forma que una reducción de impuestos daría lugar a una menor recaudación tributaria; y al contrario, un incremento de impuestos tendría su reflejo en una mayores ingresos tributarios, si bien estos seguirían un patrón decreciente, siendo la capacidad recaudatoria dependiente de la figura impositiva. Sin olvidar que estos incrementos cobrarían su peaje a través de mayor desempleo y menor PIB.

Figura.- Reagan y la Curva de Laffer

En cualquier caso, una cuestión a plantearse, independientemente de la necesidad de obtener ingresos tributarios, es si el objetivo del gobierno debería ser maximizar los ingresos fiscales o el crecimiento económico, cuando además, ambos están profundamente relacionados.

Se ha utilizado frecuentemente el caso de USA en la época Reagan para demostrar el fracaso de la curva de Laffer basándose en los déficits fiscales acumulados. Sin embargo, confundir déficit con ingresos parece que forma parte más bien de la utilización ideológica de los datos para justificar ideas preconcebidas. De hecho, los ingresos en términos absolutos se incrementaron significativamente a pesar de una reducción como porcentaje del PIB, como resultado evidentemente de un mayor incremento del PIB. A pesar de lo cual, el déficit público incrementó, pero como resultado del incremento de gasto. Gasto que por otra parte pudo contribuir al incremento del PIB, lo que complica aislar las variables y cuantificar en qué medida la rebaja de impuestos ha contribuido a incrementar los ingresos fiscales.

Como indicaba anteriormente al hacer referencia al Índice Internacional de Competitividad, se trata de hacer los sistemas fiscales lo más competitivos y neutrales posible. Competitivos en el sentido de que, como resultado de la liberalización del movimiento de capitales y personas, el incremento de impuestos puede incentivar la deslocalización de la inversión y capital humano afectando al PIB y al empleo. Y neutral en el sentido de que promueva las menores distorsiones económicas posibles, por ejemplo no favoreciendo el consumo sobre el ahorro.

La cuestión es que lograr una estructura impositiva de estas características facilitará un crecimiento sostenible, contribuyendo a generar inversión y empleo, al mismo tiempo que contribuye a obtener unos ingresos fiscales suficientes como para financiar el estado de bienestar.

En este sentido, JR Rallo ha indicado que el incremento de los distintos tipos de impuestos origina distorsiones que afectan a la economía generando pérdidas irrecuperables de eficiencia.

Indica que cuando se incrementan los impuestos indirectos, se incrementa el coste de los bienes y se reduce su demanda, y como resultado su oferta, de lo que deriva menos inversión y menor empleo. Del mismo modo que los impuestos sobre el capital, que son los más distorsionadores de la economía, inducen a la deslocalización o menor inversión, reduciendo también el empleo y la producción agregada o PIB, lo que a su vez afecta a los ingresos fiscales. Y de forma similar, los tipos marginales elevados de los impuestos sobre el trabajo, reducen el número de horas trabajadas, las cotizaciones sociales, e incrementan los costes laborales reduciendo la demanda de empleo.

Y de forma paralela a los impuestos, pero en la línea de sus efectos sobre la economía, sería también importante considerar si las ayudas sociales, que incrementan el gasto público y los impuestos, desincentivan la formación (creación de capital humano) e incorporación al mercado laboral, lo que sumado a una menor inversión impide el crecimiento del PIB potencial y por tanto la capacidad de generar riqueza por el país.

La cuestión es que, como indica JR Rallo, si como consecuencia del incremento de la presión fiscal, el PIB potencial cae más que el incremento de los tipos impositivos, la recaudación se contraerá. Y por el contrario, si un recorte impositivo facilita un crecimiento del PIB potencial mayor que el recorte impositivo, la recaudación aumentará. siendo este el principio de la curva de Laffer.

Adicionalmente, y en mayor medida en el momento actual, es importante incidir en la estructura del sistema impositivo, ya que los ingresos fiscales se encuentran condicionados por la estructura del sistema fiscal, de tal forma que si se incide en mayor medida en impuestos cuyas bases son más elásticas con respecto al ciclo económico, como los resultados empresariales, sus ingresos tributarios se verán más perjudicados.

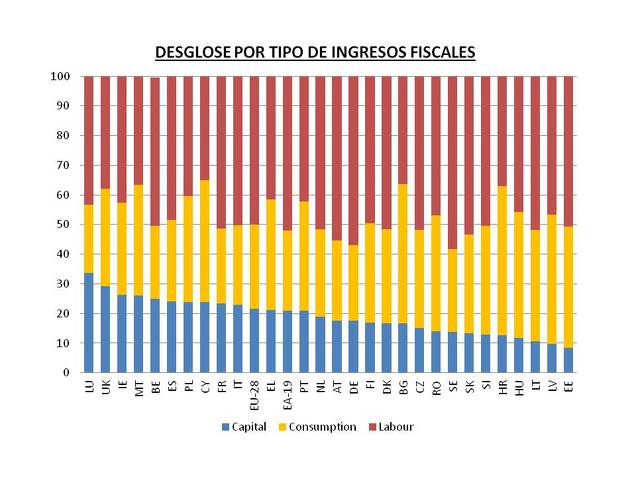

Y en este sentido cabe mencionar, como se puede apreciar en la figura siguiente, que los impuestos sobre el capital, que incluye el impuesto de sociedades y los impuestos sobre los rendimientos de capital de los hogares, en España suponían, en el año 2018, el 24% de los ingresos tributarios, el sexto mayor porcentaje de la UE-28, siendo un 11% superior a la media de la UE-28.

Figura.- Desglose de los ingresos fiscales por tipo de impuesto. Datos de la Comisión Europea. Taxation Trends in the European Union 2020 . Datos correspondientes a 2018.

Indudablemente la relación de ingresos fiscales procedentes del capital no se restringe únicamente a los efectos del ciclo económico sobre los beneficios empresariales, ya que influye la estructura por sectores y el tamaño empresarial, como se está demostrando en estos meses de crisis, así como una excesiva regulación administrativa.

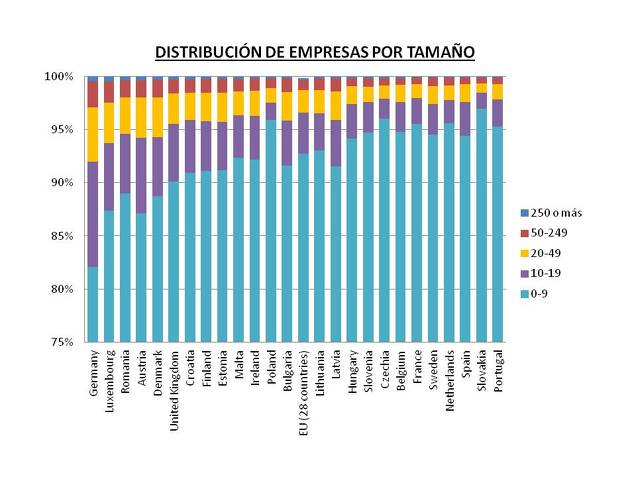

La estructura empresarial española se caracteriza por el reducido tamaño de las empresas en comparación con el resto de países de la UE (gráfica siguiente), siendo importante este hecho en el sentido de que las empresas pequeñas tienen más dificultades en acceder a financiación y generan menores economías de escala.

Figura.- Distribución de la estructura empresarial en los países de la UE por número de trabajadores: entre 0-9, 10-19, 20-49, 50-249 y más de 250. Datos EUROSTAT correspondientes al año 2017. No se incluye Gracia, Italia y Chipre por datos incompletos.

Los resultados muestran como España es el tercer país que menos empresas grandes tiene de los de la UE considerados, solo el 0,13% presentan más de 250 trabajadores, mientras que en países como Alemania y Luxemburgo estas presentan una cuota de más del 0,4%, es decir, casi cuatro veces más.

Este hecho es importante porque el tamaño importa. Los datos del INE nos indican que la intensidad en I+D+i es mayor en las empresas de más de 250 trabajadores, suponiendo el 1,2% de la facturación, mientras que en el resto supone solo el 0,8%. Al mismo tiempo que el 39,6% en las empresas grandes invierte en actividades innovadoras frente al 13,7% en el resto.

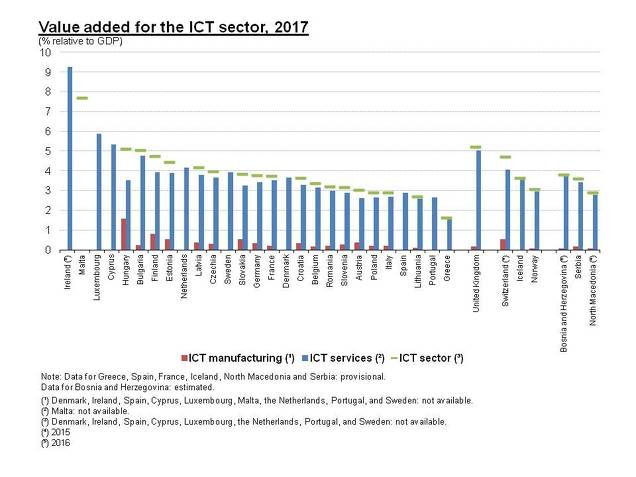

Siendo la inversión en I+D+i uno de los factores que condiciona la competitividad de la economía al incrementar el valor añadido a los productos. En este sentido, EUROSTAT nos indica datos del valor añadido como porcentaje del PIB para cada uno de los países (figura siguiente). Lamentablemente no proporciona datos para la industria española, pero en cuanto a los servicios, nos indica que suponen solo el 2,9% del PIB, ocupando la posición 20 de 26 países para los cuales se presentan datos.

Figura,- Valor añadido del sector de alta tecnología por países, sector manufacturas y servicios. Datos EUROSTAT, año 2017.

Pero siendo importantes el tamaño empresarial y la fiscalidad, no son los únicos factores que dificultan la creación y crecimiento empresarial. Otro elemento importante, como indica el Banco de España (BdE) es la regulación. Dado que se ha observado una relación entre tamaño empresarial y eficiencia económica, indicando que un exceso de regulación, así como su fragmentación entre distintas administraciones, dificulta la creación de economías de escala y especialización, al mismo tiempo que interfiere sobre la unidad de mercado al dificultar la circulación de bienes y servicios y los incrementos de competitividad.

El BdE especifica que la producción normativa en España se ha multiplicado por cuatro desde finales de los años 70 hasta alcanzar 11.737 normas en 2018, proviniendo la mayoría de las CCAA. Lo que reduce la entrada de empresas en los mercados (un 1,4% menos por cada 1% más de regulación), cuando además las empresas que entran son más pequeñas en términos de capital y presentan un tamaño subóptimo en términos de productividad.

Todos estos datos nos permiten concluir que la mayor dependencia de los ingresos fiscales de impuestos asociados al ciclo implica una mayor volatilidad de los ingresos fiscales. Y el hecho de presentar mayor dependencia de impuestos ligados al ciclo dificulta generar los ingresos fiscales necesarios para hacer frente al incremento de gasto sobrevenido en las crisis económicas.

Hecho agravado adicionalmente como resultado de la estructura y tamaño empresarial, que no contribuyen a generar valor añadido de forma significativa, condicionado entre otras cosas por la escasa inversión en I+D+i y la hiperregulación normativa, lo que permite constatar los problemas estructurales del país en el ámbito empresarial, que condicionan la actividad económica, la competitividad y los ingresos fiscales.