He leído a algunos analistas en las últimas semanas/meses hablando bastante sobre la Producción Industrial de Estados Unidos. Que si tiene mala pinta, que si incluso era una señal anticipada de recesión… Veamos si son ciertas estas afirmaciones.

Uno de los indicadores más famosos para medir la salud de la industria americana es el Índice de Producción Industrial. Es un indicador que mide la producción real de todas las instalaciones en las industrias manufactureras, mineras, eléctricas y de gas en EEUU.

Lo primero que hay que entender es que el peso de la industria en EEUU no llega al 20% del total de la economía. Esto es normal en los países desarrollados, donde es el sector servicios el que tiene el mayor peso de la actividad económica.

La gran pregunta es, ¿puede el 20% de la economía arrastrar al conjunto a una recesión? Al ser el Índice de Producción Industrial un indicador con mucho histórico, lo primero que debemos hacer es ver qué ha pasado en el pasado.

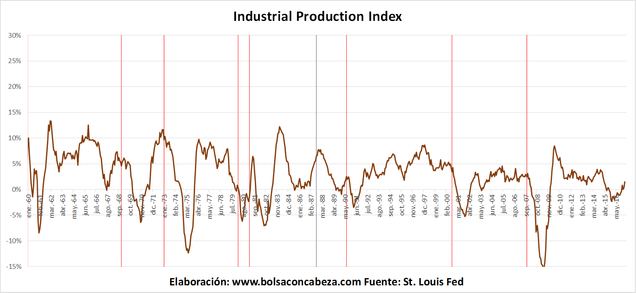

Como la mayoría de indicadores macroeconómicos, es mucho mejor observarlo en su variación interanual, ya que así somos capaces de detectar cuándo se acelera o desacelera el indicador, pues el mercado descuenta expectativas, y éstas se fijan en las derivadas de los datos, no en el dato en sí.

Las líneas rojas verticales representan los techos del S&P500 o máximos del ciclo, que se suelen dar antes de que la recesión comience, ya que los inversores descuentan que algo malo se acerca con los primeros síntomas de desaceleración. Nosotros como inversores debemos ser capaces de detectar esos puntos ya que si esperamos a que se confirme la recesión será demasiado tarde y ya el mercado nos habrá dado un buen bocado a nuestra rentabilidad.

La conclusión más rápida que podemos sacar viendo el gráfico es que el Índice de Producción Industrial se contrae (menor que cero) cuando la recesión ya ha comenzado (2008, 2001, finales de 1990…). Esto es normal. Cuando el conjunto de la economía se encuentra en horas bajas, no hay demanda suficiente de productos industriales por lo que la actividad del sector cae. Menos en 1979 donde sí que coincidió con el techo del mercado, el resto de veces ha sido un indicador bastante atrasado. El sector no suele arrastrar a la economía a una recesión.

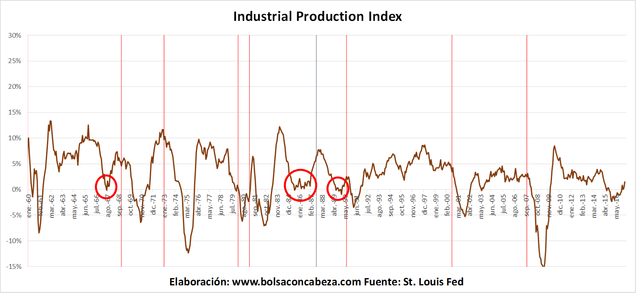

Hasta el año 2015, todas las veces que el indicador pasó a terreno negativo, fue debido a una recesión en marcha. Entonces, ¿por qué es útil este indicador? Siempre está bien saber cuándo una parte de la economía pasa por un mal momento. De hecho, hasta el año 2015, los puntos más interesantes del indicador fueron los años 1967, 1985-86 y 1989, donde el indicador descendió hasta el 0% o incluso ligeramente por debajo pero la economía no entró en recesión ni las bolsas sufrieron importantes correcciones.

Lo más interesante, es que en las 3 ocasiones se produjo un techo de mercado en unos meses, con el indicador ya recuperado y en expansión. Apenas un año después del verano de 1967 el S&P500 tocó techo en una de las veces que más se adelantó a una recesión. En 1987, dos años después de que el indicador se frenase, se produjo un crash financiero (línea gris). Y apenas 6 meses después de la desaceleración de 1989 se produjo otra recesión. En 2003 también se frenó, pero las bolsas aún seguían en mínimos de la recesión anterior.

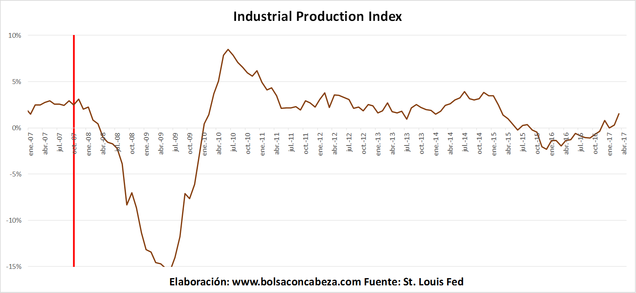

En 2015-16 entramos en terreno desconocido. Es la primera vez que el sector se ha frenado tanto sin una recesión. En junio de 2015 pasó a terreno negativo, avisándonos de que algo no estaba bien y previniéndonos del susto de ese verano y del comienzo de 2016. Pero en eso quedó, en un susto. Ahora en términos interanuales vuelve a crecer haciendo nuevos máximos, por lo que goza de una mejor salud (amarillo en el modelo). De hecho el sector ha salido de su particular recesión, clave en la victoria de Trump. Sin embargo, viendo los 3 casos anteriores y el optimismo reinante, podemos estar cerca de llevarnos alguna sorpresa. El riesgo no viene de un empeoramiento del indicador o de una mala salud del sector actual como dicen, sino de lo que ha ocurrido después de las veces que se ha debilitado sin que la economía entrase en recesión. Sigamos muy de cerca el resto de indicadores y ajustemos stops loss.